{kind=link}

(KTSG) - Việc sáp nhập các ngân hàng yếu kém vào các ngân hàng lớn không đơn thuần là một nỗ lực tái cơ cấu hệ thống tài chính, mà còn là bước đi chiến lược nhằm hình thành các ngân hàng số thế hệ mới, giúp nâng cao năng lực công nghệ các ngân hàng nhận chuyển giao, đặc biệt trong bối cảnh xu hướng chuyển đổi số đang diễn ra mạnh mẽ.

- Sacombank và Microsoft Việt Nam ký kết hợp tác chiến lược về AI và Dữ liệu, định hình tương lai ngân hàng số

- Ngân hàng số Hồng Kông chật vật tìm lợi nhuận

Vừa qua Ngân hàng Nhà nước (NHNN) đã ban hành quyết định chuyển giao bắt buộc hai ngân hàng GPBank và DongA Bank cho VPBank và HDBank. Sau đó các chi nhánh và phòng giao dịch của DongA Bank đã đồng loạt thay đổi nhận diện thương hiệu, đánh dấu sự xuất hiện của Ngân hàng số Vikki Bank trên thị trường. Theo công bố, Vikki Bank sẽ hoạt động như một ngân hàng số thế hệ mới đầu tiên tại Việt Nam, kết hợp giữa nền tảng công nghệ hiện đại và ứng dụng công nghệ hiện đại nhất để cung cấp các dịch vụ ngân hàng, tài chính, đầu tư, bảo hiểm, du lịch, mua sắm...

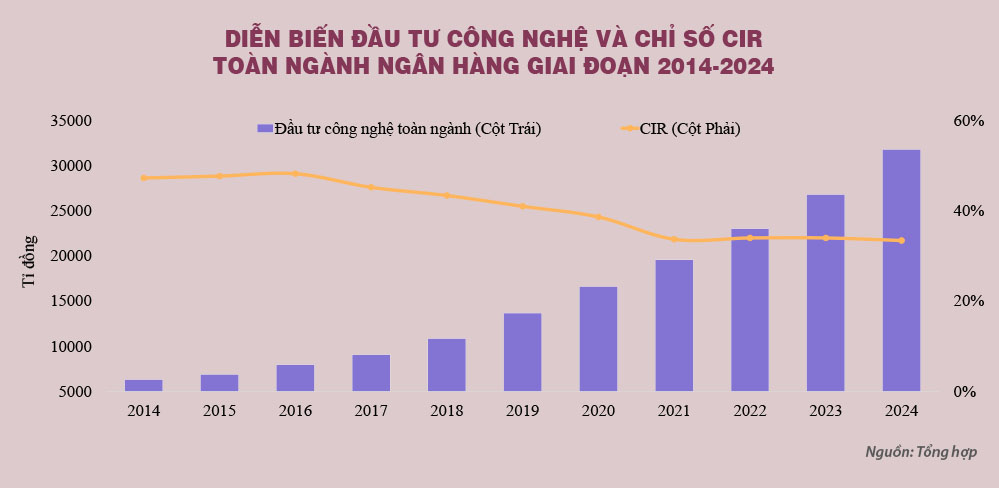

Chiến lược này cũng phù hợp với xu thế chuyển đổi số đang được toàn ngành ngân hàng theo đuổi nhằm củng cố lợi thế cạnh tranh trong bối cảnh mới. Thống kê cho thấy, tỷ lệ chi tiêu cho công nghệ trong tổng chi phí hoạt động của các ngân hàng đã tăng lên 14,85%, mức cao nhất trong bốn năm gần đây. Kết quả minh chứng được thể hiện rõ nét qua chỉ số CIR (Cost-to-Income Ratio) đã giảm mạnh từ 39% năm 2020 xuống còn 33% vào năm 2024, cho thấy hiệu quả vận hành được cải thiện đáng kể trước diễn biến biên lãi thuần (NIM) toàn ngành vẫn đang chịu áp lực giảm. Trong bối cảnh đó, việc các ngân hàng mẹ tiếp nhận và chuyển đổi ngân hàng yếu kém thành các ngân hàng số không chỉ bổ trợ chiến lược mà còn thúc đẩy đổi mới công nghệ toàn diện trong nội bộ hệ thống.

Chuyển đổi số diễn ra mạnh mẽ toàn ngành khi nguồn thu tín dụng co hẹp

Thách thức cho toàn hệ thống ngân hàng trong năm 2025 là biên lãi thuần chịu áp lực lớn do chi phí huy động vốn chưa giảm tương ứng, trong khi đầu ra tín dụng bị kìm hãm bởi sức cầu yếu của nền kinh tế. Trước diễn biến này, yếu tố then chốt để nâng cao hiệu quả hoạt động không còn là tăng trưởng tín dụng, mà nằm ở khả năng kiểm soát chi phí vận hành, đặc biệt thông qua chỉ số CIR, phản ánh năng lực quản trị nội bộ và mức độ tối ưu hóa quy trình của mỗi ngân hàng.

Tổng mức đầu tư công nghệ toàn ngành ngân hàng trong 10 năm qua đã tăng 5 lần, từ 6.300 tỉ đồng năm 2014 lên gần 32.000 tỉ đồng vào năm 2024. Việc gia tăng đầu tư này đã giúp chỉ số CIR toàn ngành duy trì xu hướng giảm theo thời gian. Các ngân hàng tiên phong trong chuyển đổi số như Techcombank, MB, TPBank hay ACB đã sớm thể hiện những lợi thế vượt trội nhờ sự đầu tư bài bản vào hạ tầng công nghệ. Techcombank là một ví dụ tiêu biểu khi duy trì chỉ số CIR thấp nhất hệ thống, dưới ngưỡng 30%, nhờ số hóa toàn diện trong các quy trình phê duyệt, chăm sóc và xử lý giao dịch.

Đặc biệt, việc ứng dụng trí tuệ nhân tạo (AI) trong phê duyệt tín dụng, định danh điện tử eKYC và tự động hóa quy trình đã rút ngắn đáng kể thời gian xử lý khoản vay, từ vài ngày xuống chỉ còn vài giờ. TPBank thì hiện có hơn 97% giao dịch khách hàng được thực hiện trên nền tảng số, giúp giảm tải cho các kênh giao dịch truyền thống. Nhờ đó, các ngân hàng này đang duy trì CIR ổn định quanh mức 30-35%, thấp hơn nhiều so với mặt bằng chung, qua đó tối ưu chi phí và nâng cao hiệu quả trong bối cảnh NIM suy giảm.

Cùng lúc đó, khi dư địa tăng trưởng từ thu nhập lãi thuần ngày càng bị thu hẹp, các ngân hàng buộc phải tìm kiếm động lực mới thông qua nguồn thu ngoài lãi, điển hình như phí dịch vụ, bảo hiểm và quản lý tài sản. Việc phát triển hệ sinh thái tài chính số toàn diện không chỉ giúp tăng cường tính kết nối và giữ chân khách hàng, mà còn nâng cao giá trị khai thác trong vòng đời của từng người dùng.

Đây chính là lợi thế dài hạn mà các ngân hàng truyền thống khó có thể đạt được nếu thiếu nền tảng số mạnh mẽ, chính vì vậy, việc sáp nhập các ngân hàng yếu kém và định hướng chuyển đổi thành ngân hàng số không chỉ giải quyết vấn đề nội tại, mà còn đóng vai trò là đòn bẩy chiến lược, giúp các ngân hàng nhận chuyển giao nâng cao năng lực công nghệ và củng cố năng lực cạnh tranh. Đồng thời, chiến lược đầu tư công nghệ còn giúp ngân hàng giảm sự phụ thuộc vào nhân sự truyền thống, mở rộng quy mô phục vụ mà không kéo theo chi phí tương ứng.

Hiệu quả từ việc chuyển các ngân hàng yếu kém sang ngân hàng số

Trước năm 2023, thị trường ngân hàng Việt Nam chứng kiến sự phân tầng khá rõ ràng theo phân khúc hoạt động. Các ngân hàng quốc doanh thường tập trung vào lĩnh vực bán buôn và khách hàng doanh nghiệp lớn; khối ngân hàng tư nhân nổi bật ở mảng tín dụng bán lẻ, đặc biệt là vay tiêu dùng và các dịch vụ tài chính cá nhân; trong khi các ngân hàng quy mô nhỏ chủ yếu phục vụ các thị trường ngách với đặc thù riêng. Tuy nhiên, kể từ năm 2023, sự suy yếu của nhu cầu tín dụng cá nhân cùng với áp lực tăng trưởng lợi nhuận đã buộc nhiều ngân hàng lớn phải lấn sân sang các phân khúc vốn là thế mạnh của các ngân hàng nhỏ.

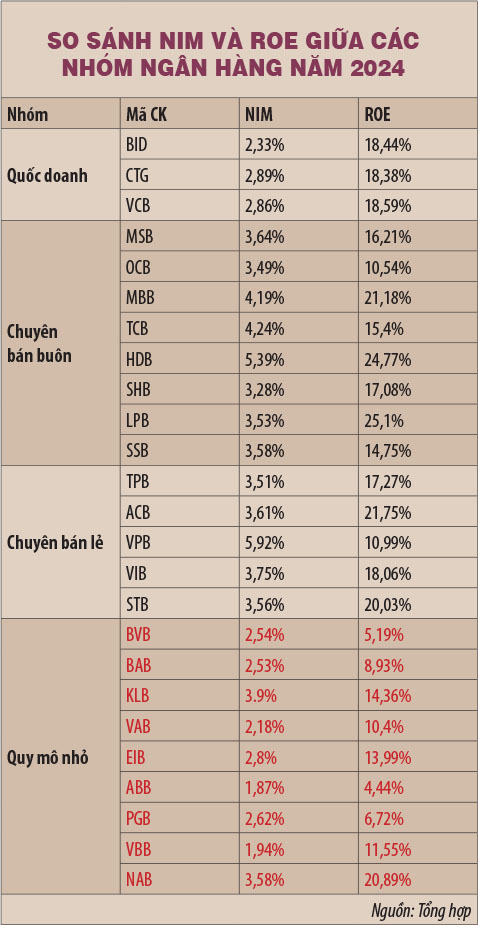

Trong bối cảnh đó, các ngân hàng quy mô nhỏ, đặc biệt là những đơn vị nằm trong diện chuyển giao bắt buộc, gần như không còn khả năng cạnh tranh trực tiếp với các ngân hàng lớn về vốn, thương hiệu, hay độ phủ thị trường. So với các nhóm ngân hàng khác, hiệu quả hoạt động của nhóm ngân hàng nhỏ tỏ ra yếu hơn rõ rệt qua chỉ số NIM và tỷ suất sinh lợi trên vốn chủ sở hữu (ROE), chủ yếu do thiếu chiến lược tín dụng rõ ràng, điển hình như ABB và VBB chỉ đạt NIM khiêm tốn lần lượt 1,87% và 1,94%.

Chính vì vậy, việc chuyển sang mô hình ngân hàng số thuần túy trở thành một chiến lược tất yếu, mở ra lối đi riêng cho những ngân hàng yếu kém trong việc tiếp cận các phân khúc khách hàng đặc thù, như thế hệ trẻ, người tiêu dùng ưa thích công nghệ, hoặc khách hàng ở khu vực chưa được phục vụ hiệu quả bởi mạng lưới ngân hàng truyền thống. Với nền tảng số hóa toàn diện, các ngân hàng số có thể vận hành tinh gọn, kiểm soát chi phí tốt hơn, đồng thời linh hoạt trong thử nghiệm các sản phẩm tài chính mới.

Đặc biệt, khi được sáp nhập vào hệ sinh thái của ngân hàng mẹ, mô hình ngân hàng số còn đóng vai trò chiến lược, trở thành cánh tay công nghệ giúp đổi mới cấu trúc nội bộ, thúc đẩy tốc độ chuyển đổi số toàn hệ thống thay vì hoạt động như một đơn vị cạnh tranh độc lập trên thị trường.

Dù vậy, hành trình này vẫn còn rất nhiều trở ngại. Hạn chế đầu tiên đến từ danh mục sản phẩm: hiện nay, phần lớn các ngân hàng số tại Việt Nam mới chỉ cung cấp những dịch vụ cơ bản như mở tài khoản, chuyển tiền, tiết kiệm không kỳ hạn và vay tiêu dùng nhỏ lẻ. Các dịch vụ tài chính phức tạp, như tín dụng thế chấp, đầu tư tài chính, hay các gói bảo hiểm tích hợp, vẫn chưa được triển khai đồng bộ và hiệu quả. Thêm vào đó, đối tượng khách hàng chính của ngân hàng số hiện nay là giới trẻ, nhóm có thói quen tiêu dùng linh hoạt nhưng chưa phải là lực lượng đóng góp chính cho nguồn vốn dài hạn.

Ngược lại, nhóm khách hàng lớn tuổi với tiềm lực tài chính mạnh vẫn còn khá dè dặt với các sản phẩm số hóa, gây ra sự lệch pha khó điều chỉnh trong ngắn hạn. Ngoài ra, ngân hàng số còn phải đối mặt với sự cạnh tranh quyết liệt từ các ngân hàng truyền thống đang đẩy mạnh chuyển đổi số và từ các công ty công nghệ tài chính (FinTech) có khả năng linh hoạt cao trong việc ra mắt sản phẩm mới.

Thực tiễn tại Việt Nam cũng đã xuất hiện những bài học điển hình cho thấy mô hình ngân hàng số không phải lúc nào cũng là lời giải đơn giản. Timo, một trong những ngân hàng số tiên phong khi hợp tác với VPBank, từng là biểu tượng đổi mới nhưng mô hình này sau đó đã gặp trở ngại về lợi nhuận, khả năng mở rộng và phải tái cấu trúc chính mình.

Bài học trên cho thấy, nếu ngân hàng số không tạo ra được sự khác biệt rõ ràng về sản phẩm, dịch vụ hoặc trải nghiệm người dùng, thì rất dễ bị hòa lẫn vào thị trường mà ở đó các ngân hàng truyền thống cũng đang từng bước số hóa và nâng cấp nền tảng công nghệ. Trong thực tế, người dùng hiện nay có thể thực hiện hầu hết giao dịch tài chính ngay trên ứng dụng của các ngân hàng lớn, làm lu mờ ranh giới giữa các ngân hàng thuần số và các ngân hàng truyền thống đẩy mạnh hoạt động số hóa.

(*) CFA

(**) UEL