(KTSG) - Báo cáo lợi nhuận quí 2-2024 của ngành chứng khoán cho thấy sự tăng trưởng mạnh mẽ so với cùng kỳ năm 2023 nhờ vào sự phục hồi thanh khoản và tăng trưởng tốt của thị trường.

Tuy vậy, ngành chứng khoán được dự báo đang bước vào giai đoạn cạnh tranh ngày càng khốc liệt hơn và sẽ sớm định hình thị trường trong chu kỳ mới.

- Hoạt động kinh doanh ngành chứng khoán đang có nhiều biến đổi

- Đẩy nhanh ‘làm sạch’ dữ liệu ngành chứng khoán

Thị trường chứng khoán ngày càng hấp dẫn - các công ty liên tục tăng quy mô

Thống kê lợi nhuận sau thuế quí 2-2024 của 70 công ty chứng khoán hàng đầu, chiếm hơn 95% quy mô vốn và thị phần (trên tổng số 82 công ty chứng khoán còn hoạt động cuối năm 2023), đạt hơn 8.035 tỉ đồng, tăng 39,5% so với cùng kỳ năm 2023.

Lũy kế sáu tháng đầu năm 2024, tổng lợi nhuận sau thuế của nhóm công ty chứng khoán này đạt gần 16.000 tỉ đồng, tăng 72,7% so với cùng kỳ năm 2022. Tăng trưởng lợi nhuận vượt trội như trên có thể đến từ một số nguyên nhân như:

Thứ nhất, giao dịch trong nửa đầu năm 2024 sôi động hơn: giá trị giao dịch bình quân hàng ngày trong nửa đầu năm 2024 đạt khoảng 21.700 tỉ đồng/ngày, tăng 83% so với bình quân 11.800 tỉ đồng/ngày cùng kỳ năm 2023. Hoạt động giao dịch ký quỹ cũng diễn ra sôi động, với quy mô đạt hơn 225.000 tỉ đồng, tăng mạnh so với mức gần 150.000 tỉ đồng cuối quí 2-2023.

Thứ hai, quy mô vốn của các công ty chứng khoán đã gia tăng đáng kể so với cùng kỳ: theo thống kê, cuối quí 2-2024 nhóm các công ty trên đã tăng khoảng hơn 6% vốn điều lệ và hơn 10% vốn chủ sở hữu so với cuối năm 2023. Quy mô vốn chủ sở hữu tăng cũng giúp nguồn lực phục vụ cho hoạt động kinh doanh gia tăng đáng kể.

Thứ ba, chứng khoán vẫn đang là kênh đầu tư hấp dẫn: chỉ số VN-Index đã tăng 10,2% trong nửa đầu năm 2024, không chỉ giúp các hoạt động kinh doanh như môi giới và cho vay tăng trưởng mà còn mang lại nhiều khoản lợi nhuận từ hoạt động tự doanh.

Nếu thống kê tốp 10 công ty chứng khoán có thị phần cao nhất trong quí 2-2024, thì quy mô vốn điều lệ tăng khoảng hơn 3.000 tỉ đồng so với cùng kỳ (HSC tăng gần 2.500 tỉ đồng, MBS tăng hơn 500 tỉ đồng), trong khi vốn chủ sở hữu tăng hơn 15.500 tỉ đồng (gồm vốn tăng thêm và lợi nhuận giữ lại).

Tuy nhiên, các công ty nằm ngoài tốp 10 lại đang trải qua một cuộc chạy đua tăng vốn mạnh mẽ hơn, trong đó nổi lên các tên tuổi như Công ty Chứng khoán KAFI (tăng từ 1.500 tỉ đồng lên 2.500 tỉ đồng và dự kiến lên 5.000 tỉ đồng vào cuối năm 2024), Công ty Chứng khoán LPBs (tăng từ 250 tỉ đồng lên 3.888 tỉ đồng), Công ty Chứng khoán ACBs (tăng 3.000 tỉ đồng, lên 7.000 tỉ đồng)…

Cạnh tranh chiếm thị phần sẽ ngày càng khốc liệt hơn

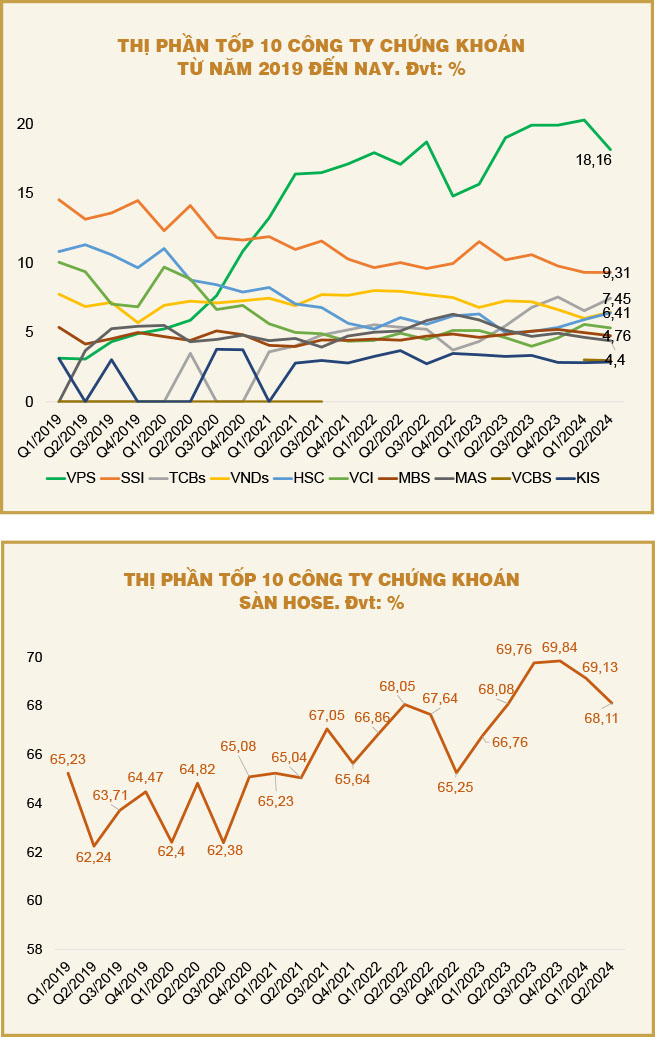

Thị phần giao dịch của tốp 10 công ty chứng khoán trên sàn HOSE đã và đang có sự biến động lớn với nhiều tên tuổi mới, cùng với đó là mô hình kinh doanh bắt đầu có nhiều khác biệt hơn. Cụ thể, nếu tính từ sau giai đoạn khủng hoảng 2008, ngành chứng khoán đang trải qua hai giai đoạn thay đổi căn bản.

Giai đoạn trước 2020 (hay trước đại dịch Covid-19)

Giai đoạn này gần như nhóm các công ty truyền thống như SSI, HSC, VCI, MAS, VND thống trị tốp 5 khá chắc chắn, với thị phần khoảng 50% toàn thị trường (VN-Index). Nhờ lợi thế về quy mô, hệ thống, kinh nghiệm và tệp khách hàng, các công ty này đã thống trị thị phần và duy trì khoảng cách lớn với phần còn lại. Các công ty còn lại trong tốp 10 chỉ ở mức khoảng 15% thị phần, còn hơn 70 công ty ngoài tốp 10 chỉ chiếm khoảng 35% thị phần.

Giai đoạn sau đại dịch Covid-19

Hình thức giao dịch điện tử ngày càng trở nên phổ biến, đặc biệt được thúc đẩy mạnh mẽ hơn kể từ sau đại dịch Covid-19. Các công ty mới bắt đầu gia tăng đầu tư cho công nghệ, áp dụng nhiều phương thức bán hàng mới, kết hợp với việc giảm phí giao dịch cho khách hàng và nhờ vậy thị phần bắt đầu có sự chuyển dịch. Trong đó nổi bật nhất phải kể đến là Công ty Chứng khoán VPS, từ một tên tuổi xa lạ đã bắt đầu vươn lên vị trí số 1 và cách biệt khá xa so với phần còn lại.

Sự vươn lên của VPS tạo nguồn cảm hứng cho nhiều công ty chứng khoán còn lại bắt đầu cuộc chạy đua gia tăng quy mô vốn, đầu tư mạnh mẽ vào công nghệ và phương thức bán hàng mới, nhằm chiếm lĩnh thị trường màu mỡ này. Gần đây, nổi lên nhiều tên tuổi mới đang thách thức vị trí thống lĩnh của các công ty truyền thống, như Công ty Chứng khoán TCBs, Công ty Chứng khoán KAFI, Công ty Chứng khoán VPBankS, Công ty Chứng khoán LPBs…

Tiềm năng thị trường còn rất lớn nhưng thị trường sẽ sớm định hình

Hiện nay, có khoảng hơn tám triệu tài khoản giao dịch chứng khoán, trong đó ước tính có khoảng hai triệu nhà đầu tư tham gia thị trường, tương ứng 2% dân số (giả định trung bình một nhà đầu tư đang có khoảng bốn tài khoản). Con số này vẫn còn thấp hơn rất nhiều so với các nước trong khu vực và trên thế giới như: Ấn Độ - 3% dân số, Trung Quốc - 13% dân số, Anh - 33% dân số và Mỹ - 55% dân số.

Hơn nữa, giá trị vốn hóa của thị trường chứng khoán Việt Nam đạt 240 tỉ đô la Mỹ, tương ứng khoảng 56,4% GDP vào cuối năm 2023, trong khi mục tiêu của Chính phủ là đạt được 100% GDP vào năm 2025 và 120% GDP vào năm 2030. Điều này cho thấy, tiềm năng của thị trường chứng khoán vẫn còn rất lớn.

Các cơ quan quản lý đang nỗ lực rất lớn để nâng hạng thị trường chứng khoán Việt Nam vào năm 2025, gần đây nhất là vừa ban hành dự thảo thông tư nhằm giải quyết vấn đề “pre-funding” và quyền tiếp cận bình đẳng thông tin cho nhà đầu tư nước ngoài. Trong ngắn hạn, nhà đầu tư nước ngoài vẫn đang bán ròng khá mạnh trên thị trường chứng khoán Việt Nam, với khoảng hơn 2,5 tỉ đô la Mỹ từ đầu năm.

Điều này không hoàn toàn do vấn đề nội tại của Việt Nam mà phần lớn nằm trong chiến lược tái phân bổ hoạt động đầu tư giai đoạn 2020-2024. Dự kiến, trong tương lai không xa, khi tình hình kinh tế thế giới ổn định hơn và thị trường chứng khoán Việt Nam hoàn thiện các quy định để nâng hạng, dòng tiền này sẽ trở lại mạnh mẽ hơn.

Tuy nhiên, theo đánh giá thì thị trường sẽ sớm định hình trong 2-3 năm tới, sau cuộc đua tăng vốn và sau khi những mô hình kinh doanh mới bão hòa. Khi đó, thị phần tốp 10 sẽ ít biến động hơn và quy mô so với thị trường sẽ lớn hơn nhờ sự khác biệt về quy mô vốn, cũng như sản phẩm dịch vụ. Điều này đã bắt đầu thể hiện rõ hơn sau giai đoạn 2020, khi mà thị phần của tốp 10 đã tăng từ mức trung bình 63-65% toàn thị trường lên mức 68-70% toàn thị trường. Các công ty mới nếu không nhanh chóng tăng vốn và cải thiện mô hình kinh doanh thì sẽ ngày càng tụt hậu trong cuộc đua giành thị phần này.