{kind=link}

(KTSG) - Khi mùa họp đại hội đồng cổ đông của các ngân hàng lớn đã khép lại, những bước đi chiến lược cho năm 2024 được công bố, từ đó hé lộ những cơ hội và thách thức mới của ngân hàng trong năm nay. Bài viết này sẽ tổng hợp và phân tích những chiến lược mới được các ngân hàng trình bày tại đại hội đồng cổ đông, đồng thời đánh giá triển vọng của chúng trong bối cảnh kinh tế hiện tại.

- MB chuẩn bị họp Đại hội đồng cổ đông nhiệm kỳ 2024 - 2029

- Chứng khoán tháng 4 và mùa họp đại hội đồng cổ đông

Hàng loạt cuộc họp đại hội đồng cổ đông đã được tổ chức bởi các ngân hàng lớn. Các cuộc họp này không chỉ là nơi công bố kết quả kinh doanh của năm trước mà còn là diễn đàn để thảo luận về các vấn đề chiến lược và phát triển dài hạn. Do đó, sự kiện này luôn được giới đầu tư theo dõi sát sao để tìm kiếm các cơ hội tiềm năng.

Trong nhiều năm qua, việc trả cổ tức luôn là một điểm nhấn trong các cuộc họp đại hội đồng cổ đông của ngân hàng, nhưng năm nay có một xu hướng đáng chú ý hơn cả là chiến lược và kế hoạch kinh doanh trong tình hình tăng trưởng tín dụng vẫn đang rất khó khăn và các ngân hàng còn phải cân bằng hoạt động quản trị rủi ro trong bối cảnh kinh tế vẫn nhiều biến động như hiện nay. Mỗi mục tiêu kinh doanh của các ngân hàng sẽ gợi ý cách thức mà ngân hàng sẽ điều hướng hoạt động như thế nào trong năm nay.

Chiến lược thận trọng là yếu tố bao trùm

Trong năm 2023, ngành ngân hàng vẫn là một trong những ngành tiềm năng trên thị trường chứng khoán, với mức sinh lời khoảng 20% so với mức 12,2% của VN-Index. Tuy nhiên, các con số lợi nhuận lại báo hiệu một triển vọng không mấy khả quan của các ngân hàng. Trong đó, tăng trưởng lợi nhuận của ngành liên tiếp giảm tốc từ cuối năm 2022. Lợi nhuận sau thuế năm 2023 của ngành chỉ tăng 2,97% so với năm 2022, kết quả này thấp hơn rất nhiều so với mức trung bình 23% trong giai đoạn từ năm 2019 đến nay.

Một trong những mục tiêu nổi bật là sự tăng cường quản lý rủi ro từ phía các ngân hàng lớn.

Trước bối cảnh giảm tốc của ngành, nhiều ngân hàng không thể hoàn thành mục tiêu lợi nhuận đặt ra trong năm 2023. Các ngân hàng quy mô nhỏ là lớp ngân hàng đầu tiên bị ảnh hưởng. Ngân hàng Bản Việt và Ngân hàng An Bình chỉ đạt khoảng 25% mục tiêu trong năm 2023, chủ yếu do NIM mỏng dẫn đến suy giảm thu nhập từ lãi. Trong khi đó, các ngân hàng có quy mô lớn hơn như Ngân hàng Phương Đông và Ngân hàng Tiên Phong không chỉ đối mặt với NIM giảm mà chi phí dự phòng cũng tăng đáng kể. So với cuối năm 2022, chi phí dự phòng cho vay khách hàng của Ngân hàng Phương Đông đã tăng mạnh 58%, tại Ngân hàng Tiên Phong con số này tăng 46%.

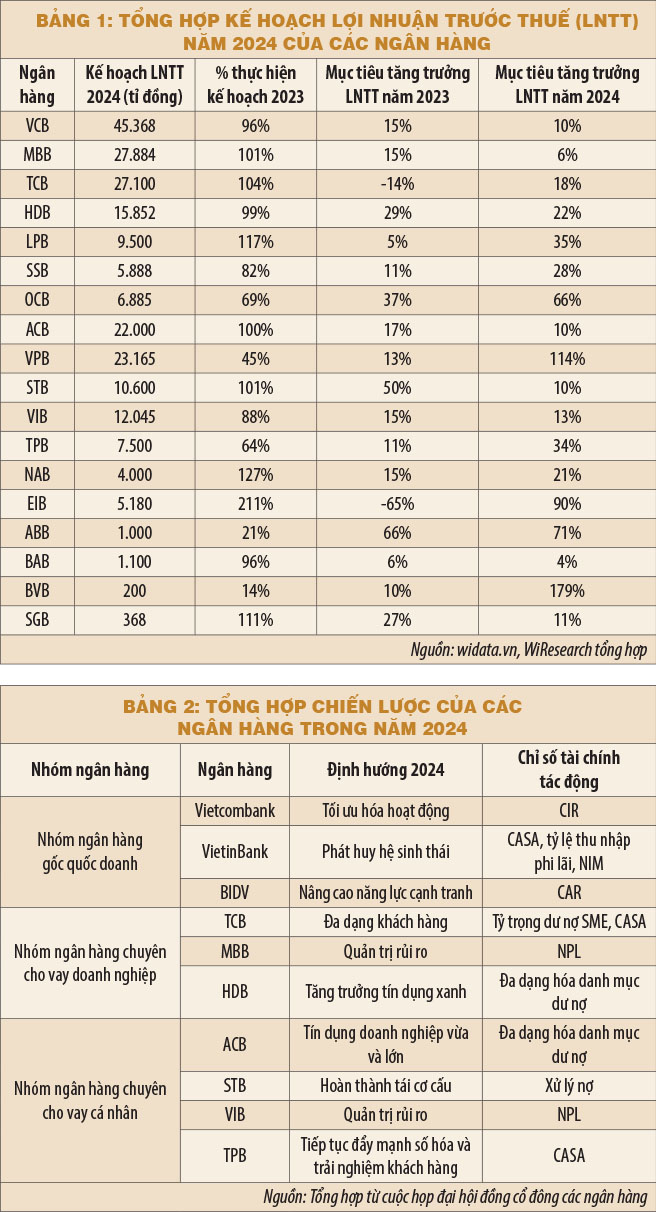

Cuộc họp đại hội đồng cổ đông tháng 4 đã hé lộ mục tiêu kinh doanh trong năm nay của các ngân hàng thương mại. Trong bối cảnh cho vay doanh nghiệp trở thành động lực tăng trưởng tín dụng chính của ngành, nhiều ngân hàng trong nhóm chuyên cho vay doanh nghiệp, bao gồm HDBank, Ngân hàng Bưu điện Liên Việt và Techcombank đặt kế hoạch mức lợi nhuận trước thuế tăng trưởng trên 15% trong năm 2024. Trong khi nhóm ngân hàng chuyên cho vay cá nhân cho thấy gam màu đối lập. Đặc biệt đối với mức tiêu dùng thấp hiện nay, tăng trưởng doanh thu bán lẻ hàng hóa và dịch vụ thấp hơn mức 10-12% trước đại dịch, các ngân hàng bán lẻ đặt mức kế hoạch kinh doanh thận trọng trong năm 2024. Ngân hàng Á Châu và Sacombank có mục tiêu tăng trưởng khoảng 10% trong khi năm trước tăng khoảng 20%. Một số ngân hàng đặt kế hoạch lợi nhuận trước thuế tăng trên 50% như Phương Đông, Việt Nam Thịnh Vượng, An Bình và Bản Việt cho thấy định hướng hồi phục lại kết quả kinh doanh sau một năm hoạt động kém sắc.

Sự phân hóa về chiến lược hoạt động

Năm 2024 cũng chứng kiến những diễn biến khó lường đến từ môi trường vĩ mô, trong khi các chính sách tiền tệ và tài khóa đã được nới lỏng hỗ trợ nền kinh tế ngay từ năm ngoái. Bên cạnh đó, mức hấp thụ vốn yếu trong những tháng đầu năm cũng dấy lên những lo ngại về triển vọng tăng trưởng sắp tới của ngành ngân hàng. Đứng trước một thời cuộc như vậy, nhiều ngân hàng cho thấy những ưu tiên khác nhau trong năm nay.

Một trong những mục tiêu nổi bật là sự tăng cường quản lý rủi ro từ phía các ngân hàng lớn. Có thể thấy năm 2023 là một năm tăng trưởng rất mạnh của Ngân hàng Quân Đội, tín dụng tăng trưởng tới 28%, gấp 2 lần mức tăng trưởng tín dụng của cả ngành. Mặt khác, việc đẩy mạnh tăng trưởng cũng khiến cho tỷ lệ nợ xấu của Ngân hàng Quân Đội diễn biến tiêu cực, nợ xấu (NPL) tại cuối quí 1-2024 tăng lên 2,49% so với 1,6% tại cuối quí 4-2023. Trước tình hình này, Ngân hàng Quân Đội đã đặt mục tiêu tăng trưởng lợi nhuận trước thuế giảm một nửa so với kế hoạch năm 2023, chỉ khoảng 6-8%, và đồng thời nợ xấu (NPL) mục tiêu sẽ là tối đa 2%. Điều này cho thấy quyết tâm của Ngân hàng Quân Đội trong việc tăng cường các biện pháp quản lý rủi ro trong bối cảnh nợ xấu có xu hướng tăng. Trong khi đó, Ngân hàng Quốc tế có tỷ lệ nợ xấu đã tăng lên mức 3,6% tại cuối quí 1-2024. Với kế hoạch duy trì tỷ lệ này dưới mức 3% thì năm nay cũng sẽ là một năm thử thách cho Ngân hàng Quốc tế để kiểm soát nợ xấu về mức mục tiêu.

Năm 2024 cũng là năm mà các ngân hàng như Vietcombank và Ngân hàng Tiên Phong chú trọng vào việc nâng cao hiệu quả hoạt động thông qua số hóa và chuẩn hóa công việc. So sánh với các ngân hàng như Techcombank và VietinBank, có thể thấy Vietcombank đang tiến bộ vượt bậc trong việc tối ưu hóa chi phí. Điều này không chỉ giúp tăng cường hiệu quả hoạt động mà còn mang lại lợi thế cạnh tranh lâu dài cho ngân hàng trong một thị trường đầy thách thức. Trong khi đó, BIDV và VietinBank nhấn mạnh vào tối ưu hóa các nguồn lực hiện hữu. BIDV tập trung vào việc phát triển năng lực vốn, cụ thể là kế hoạch tăng 23,9% vốn điều lệ lên hơn 70.000 tỉ đồng để bảo đảm nguồn lực đủ mạnh, nhằm duy trì và mở rộng lợi thế cạnh tranh trong tương lai. Mặt khác, VietinBank không chỉ tập trung vào việc tăng vốn mà còn nhấn mạnh vào việc khai thác hiệu quả các hệ sinh thái hiện có nhằm tối ưu hóa thu nhập dịch vụ, đặc biệt là nguồn thu từ hoạt động thanh toán điện tử và dịch vụ ngân hàng số.

Trong bối cảnh thị trường đầy biến động, một số ngân hàng mạnh dạn tìm các lối đi khác với truyền thống. Techcombank đã chọn cách thích nghi bằng cách chuyển dịch chiến lược tập trung vào hệ sinh thái bất động sản sang đa dạng hóa tệp khách hàng. Cụ thể, Techcombank hướng đến chiến lược mở rộng sang phục vụ các doanh nghiệp nhỏ và vừa (SME), đồng thời đưa ra các giải pháp tài chính phù hợp với từng ngành nghề. Chiến lược được kỳ vọng sẽ giúp Techcombank giảm thiểu rủi ro và tăng tính bền vững cho hoạt động ngân hàng trong dài hạn.

Ngược lại, ACB đã chọn một hướng đi khác khi gia tăng tỷ trọng cho vay doanh nghiệp vừa và lớn, đặc biệt là phát triển phân khúc doanh nghiệp FDI và tăng cường cung cấp các sản phẩm liên quan như bảo hiểm tỷ giá, cấp tín dụng (tài trợ thương mại, tài trợ dự án, bảo lãnh). Điều này là một sự chuyển hướng quan trọng khi nhu cầu tín dụng cá nhân suy giảm, cho thấy sự linh hoạt và khả năng thích ứng cao của ACB với điều kiện thị trường. Sự đa dạng hóa này không chỉ giúp cân bằng nguồn thu mà còn giúp tăng cường độ bền vững của ngân hàng trước các biến động của thị trường.

Năm 2024 đánh dấu một năm đầy thử thách nhưng cũng đầy cơ hội cho ngành ngân hàng. Các chiến lược đa dạng hóa và tập trung vào khả năng thích ứng là chìa khóa để các ngân hàng không chỉ sinh tồn mà còn phát triển trong một môi trường đầy biến động. Phân hóa giữa các ngân hàng sẽ ngày càng rõ nét, phản ánh khả năng điều chỉnh chiến lược và ứng phó với thách thức của từng ngân hàng, đồng thời cũng cho thấy sự khác biệt trong việc nắm bắt và khai thác các cơ hội trên thị trường.

(*) CFA

(**) Wiresearch