{kind=link}

Nói tiếp chuyện phí ATM

|

| Thu phí thẻ ATM là một hình thức tăng giá dịch vụ của các ngân hàng -Ảnh: LÊ TOÀN. |

(TBKTSG) - Trên TBKTSG số ra ngày 19-6-2008, tác giả Hồ Quốc Tuấn nhân chuyện các ngân hàng dự kiến thu phí giao dịch qua ATM để bàn về chuyện độc quyền nhóm. Kỳ này, TBKTSG xin giới thiệu một góc nhìn khác chung quanh chuyện thu phí này.

Với một thẻ ghi nợ nội địa mà chúng ta vẫn quen gọi là thẻ ATM (chiếm 94,3% trong tổng số khoảng 10 triệu thẻ đang lưu hành tại Việt Nam) nếu tính chi li có thể có tới trên 20 loại phí khác nhau mà nhà cung cấp dịch vụ có thể thu, như phí thường niên, phí mở thẻ, phí rút tiền, phí chuyển khoản, phí cấp lại thẻ, phí cấp lại số PIN, phí tra cứu giao dịch…

Vài năm gần đây, nhiều ngân hàng phát hành thẻ nội địa (trừ một số ngân hàng mới khai thác thị trường) đã thu phí một số giao dịch trên máy ATM với mức cao hơn nhiều mức tối thiểu dự kiến mà Hiệp hội Thẻ Việt Nam đưa ra (1.000 đồng/lần với giao dịch rút tiền mặt và chuyển khoản) mà không gặp phản ứng nào từ phía khách hàng. Nhưng chỉ khi các ngân hàng đánh tiếng về việc thu phí có hệ thống với các giao dịch trên máy ATM thì dư luận mới “bùng nổ” và cho rằng đó là việc làm phi lý. Còn các ngân hàng, cũng vì sợ mất khách mà vội rút lại quyết định của mình.

Vấn đề đặt ra ở đây là có nên thu phí giao dịch qua ATM và có nên cào bằng mức thu giữa các ngân hàng hay không?

Thật phi lý nếu dịch vụ thẻ ATM tiếp tục tồn tại như một dịch vụ phúc lợi xã hội chỉ vì chủ trương thúc đẩy thanh toán không dùng tiền mặt. Ở Việt Nam, đa số người dùng thẻ ATM chỉ để rút tiền mặt, do đó chưa tác động nhiều đến việc phát triển thanh toán không dùng tiền mặt.

Hiện tại, 64% số máy ATM đã được kết nối. Khách hàng dùng thẻ nội địa của các ngân hàng Ngoại thương, Nông nghiệp và Phát triển nông thôn, Đầu tư và Phát triển, Công thương, Kỹ thương đã có thể giao dịch trên 3.614 máy ATM của năm ngân hàng nói trên. Song, việc kết nối này cũng mới dừng lại ở việc giúp khách hàng rút tiền mặt chứ chưa thể giao dịch thanh toán bằng thẻ - cái đích của việc thanh toán phi tiền mặt.

|

| Hệ thống máy ATM tại thị trường Việt Nam (tính đến hết năm 2007) -Nguồn: Hiệp hội Thẻ Việt Nam |

|

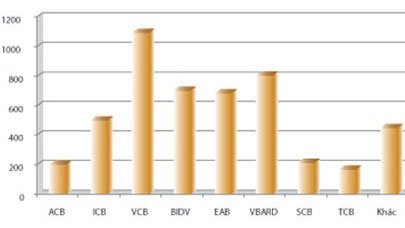

| Thị phần thẻ nội địa (tính đến hết năm 2007) |

BIDV: Ngân hàng Đầu tư và Phát triển Việt Nam

VCB: Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam

VBARD: Ngân hàng Nông nghiệp và Phát triển nông thôn

ICB: Ngân hàng Công Thương Việt Nam

ACB: Ngân hàng Á châu

EAB: Ngân hàng Đông Á

SCB: Ngân hàng thương mại cổ phần Sài Gòn

TCB: Ngân hàng thương mại cổ phần Kỹ Thương Techcombank

Một chuyện khác cũng liên quan đến chiếc thẻ ATM và chủ trương thúc đẩy thanh toán không dùng tiền mặt. Việc quy định trả lương qua thẻ ATM tuy là chủ trương đúng song rất dễ trở thành hình thức nếu các dịch vụ giá trị gia tăng đi kèm không có hay quá thiếu. Việc trả lương qua tài khoản đồng nghĩa với việc người chủ thẻ có thể sử dụng được rất nhiều dịch vụ giá trị gia tăng và thương mại điện tử của ngân hàng mà ATM chỉ là một hình thức. Tuy nhiên, do khu vực hưởng lương từ ngân sách hiện thuộc nhóm người có thu nhập thấp trong xã hội, khoản tiền lương của họ chỉ đủ chi cho nhu cầu thiết yếu hàng ngày chứ chưa thể sử dụng những dịch vụ có thể thúc đẩy thanh toán điện tử, vì vậy các ngân hàng cũng chưa thể triển khai ngay các dịch vụ gia tăng trên tài khoản với nhóm khách hàng này.

Bên cạnh đó, một lý do không thể không tính đến nếu nhìn từ góc độ thị trường. Ngân hàng là nhà cung cấp dịch vụ, do đó họ phải có lợi nhuận từ việc cung cấp dịch vụ đó. Hiện nay, dịch vụ phát hành thẻ là một trong các dịch vụ phải đầu tư nhiều nhất của các ngân hàng, lên tới vài triệu đô la Mỹ. Ở tất cả các nước, dịch vụ thẻ ngân hàng phổ biến như mua mớ rau con cá và hoàn toàn không phải là dịch vụ công ích. Nhưng ở Việt Nam, do các ngân hàng miễn phí dịch vụ này trong một thời gian để phát triển thị trường khiến người dân tưởng rằng đó là dịch vụ miễn phí.

Mặt khác, không thể cào bằng mức phí giao dịch bằng thẻ ATM giữa các ngân hàng như cách làm của Hiệp hội Thẻ, bởi mỗi ngân hàng có phân khúc thị trường riêng, đối tượng khách hàng riêng, đặc điểm thẻ riêng. Một ngân hàng có thị phần (thẻ) lớn như có thể miễn phí hoàn toàn các giao dịch trên ATM cho chủ thẻ nhờ những nguồn lợi khác (quảng cáo trên ATM, các dịch vụ giá trị gia tăng từ thẻ và nhờ tận dụng số dư bình quân trên các tài khoản thẻ cao, lãi suất thấp). Còn các ngân hàng mới khai thác thị trường thì không thể bởi họ cần tiền để trang trải việc đầu tư lớn nhằm duy trì dịch vụ.

Nói tóm lại, việc thu phí đúng cách, ví dụ như chỉ thu phí cao với các dịch vụ không khuyến khích như rút tiền mặt và thu phí thấp với các dịch vụ thương mại điện tử, sẽ khuyến khích các giao dịch thanh toán điện tử phát triển, và ngược lại, khi người dùng thẻ đã được hưởng nhiều dịch vụ, tiện ích do chiếc thẻ mang lại thì việc thu phí sẽ có tính thuyết phục cao hơn.

HỒNG PHÚC