{kind=link}

(KTSG) - “Năm sau sẽ tiếp tục là năm tỷ giá gặp nhiều áp lực. Lãi suất, vì thế, cũng gặp nhiều áp lực tăng trở lại ngay từ đầu năm ở lãi suất chính sách và lãi suất thị trường”, ông Trần Ngọc Báu, Tổng giám đốc WiGroup, trao đổi với Kinh tế Sài Gòn.

Vì sao tỷ giá trong năm 2024 biến động khó lường?

KTSG: Năm 2024 được đánh giá là năm tỷ giá đô la Mỹ/tiền đồng diễn biến khó lường, với đà tăng mạnh từ đầu quí 2, giảm mạnh vào quí 3 rồi quay trở lại tăng từ tháng 10-2024 và không hoàn toàn trùng khớp với các tín hiệu điều hành lãi suất của Cục Dự trữ liên bang Mỹ (Fed). Ông bình luận như thế nào về tính chất “khó lường” của tỷ giá? Đâu là nhân tố chính gây ra sự biến động này?

- Ông Trần Ngọc Báu: Tỷ giá đô la Mỹ/tiền đồng phụ thuộc trực tiếp vào những biến động của dòng tiền ngoại tệ vào ra trong cán cân tổng thể (BOP) và sức mạnh của đô la Mỹ hơn là các chính sách tiền tệ trong và ngoài nước. Hay nói rõ hơn, chính sách tiền tệ cũng chỉ là một nguyên nhân thường gặp. Ngoài yếu tố này, còn những yếu tố khác như nhu cầu đột xuất để thanh toán các nghĩa vụ đến hạn, chênh lệch xuất nhập khẩu hoặc nguồn tiền đầu tư trực tiếp nước ngoài (FDI) giải ngân...

Tỷ giá năm nay biến động khó lường ngoài các yếu tố chúng ta nêu phía trên còn bởi lẽ năm nay các biến số khác đều rất phức tạp. Chẳng hạn, sức khỏe kinh tế và chính sách tiền tệ của Mỹ vô cùng khó đoán định, Tổng thống Mỹ đắc cử - ông Donald Trump - gây không ít biến động mạnh, nhu cầu đô la Mỹ trả nợ gốc đến hạn tăng cao đột biến vào quí 3 ở cả khu vực công và tư...

Nhìn chung, có nhiều yếu tố tác động nhưng có lẽ lý do lớn nhất là vì Việt Nam bị kẹp giữa hai mục tiêu, vừa muốn ổn định tỷ giá, vừa muốn tăng trưởng kinh tế cao. Chính điều này đã làm chính sách tiền tệ trong nước bị dao động liên tục và thiếu ổn định.

KTSG: Tới thời điểm này, có thể nói, Ngân hàng Nhà nước (NHNN) đã thực hiện tương đối hiệu quả các biện pháp để vừa ghìm cương tỷ giá, vừa đảm bảo mặt bằng lãi suất hợp lý, hỗ trợ doanh nghiệp phục hồi sản xuất kinh doanh. Theo ông, các cân đối vĩ mô khác như thặng dư thương mại, lạm phát... hỗ trợ các biện pháp điều hành của NHNN như thế nào? Và chúng ta có còn nhiều dư địa áp dụng hiệu quả các biện pháp tương tự trong thời gian sắp tới?

- Năm nay, thặng dư thương mại và lạm phát đều hỗ trợ rất mạnh cho việc điều hành chính sách tiền tệ. Trong đó, thặng dư hàng hóa năm nay ước đạt khoảng 27 tỉ đô la Mỹ. Con số này mặc dù có giảm nhẹ so với con số kỷ lục 28 tỉ đô la của năm ngoái nhưng đây vẫn là mức thặng dư thương mại rất ấn tượng, đặc biệt trong bối cảnh kinh tế thế giới vẫn khá yếu.

Để giảm thiểu tác động của tỷ giá, cần cố gắng kích thích dòng vốn FDI giải ngân năm sau mạnh mẽ hơn, hỗ trợ doanh nghiệp xuất khẩu và có những biện pháp giảm thiểu nhập khẩu hàng xa xỉ phẩm... Tuy nhiên, triệt để nhất thì vẫn nên cân đối cả tỷ giá và lạm phát. Nên chấp nhận hy sinh một phần tăng trưởng kinh tế để dành thêm không gian ổn định tỷ giá...

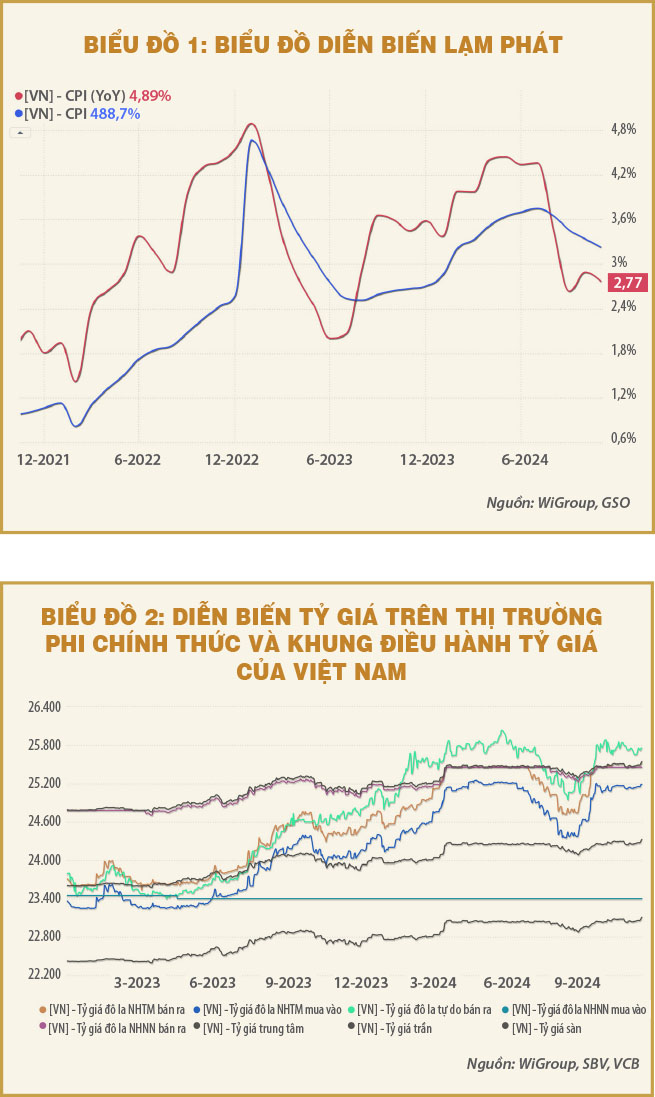

Đối với lạm phát, đã có lúc chúng ta chịu áp lực không nhỏ khi chứng kiến giá cả tiêu dùng toàn quốc tăng tiệm cận mốc 4,5% so với cùng kỳ (vào tháng 5-2024). Sau đó, chỉ số lạm phát của Việt Nam cũng bị kéo lên vượt mốc 4,1%, gần chạm mục tiêu 4,5% mà Chính phủ đề ra. Vậy nhưng, cuối năm, những chính sách ổn định giá cả khu vực công và giá dầu, giá lương thực ổn định đã giúp lạm phát giảm nhanh chóng, chỉ còn quanh mốc 3,7%, cách khá xa mục tiêu và chính điều này giúp Chính phủ có thêm không gian cho các chính sách kinh tế.

Về dư địa của chính sách thì thực sự chúng ta không còn nhiều. Chính sách tiền tệ hiện tại gần như đã hết dư địa, áp lực lên khu vực này hiện nay đang rất lớn. Chính sách tài khóa thì còn nhiều không gian hơn nhưng chìa khóa vẫn phải phụ thuộc vào đầu tư công, hỗ trợ thuế/phí thì có thể sẽ không có nhiều thay đổi so với những năm qua.

KTSG: Trong năm 2024, việc bình ổn thị trường vàng, ngăn chặn vàng nhập lậu qua biên giới được đánh giá đã giảm áp lực về nhu cầu đô la Mỹ tại thị trường phi chính thức trong nước. Việc quản lý tốt thị trường đô la Mỹ phi chính thức có tác động như thế nào tới việc ổn định tỷ giá đô la Mỹ/tiền đồng, thưa ông? Và chúng ta nên quản lý thị trường này như thế nào?

- Thị trường đô la Mỹ phi chính thức chỉ đáp ứng các nhu cầu nhỏ lẻ và phi chính thống. Dù vậy, giá đô la Mỹ trên thị trường này vẫn luôn được người dân và nhà đầu tư theo dõi sát sao và sử dụng trong việc đánh giá về sức ép tỷ giá. Lý do là bởi tỷ giá chính thức có thể thường xuyên bị sai lệch bởi chính sách biên độ tỷ giá do NHNN quy định, đặc biệt trong giai đoạn tỷ giá biến động thất thường như giai đoạn hiện nay.

Về phía tác động thì tôi chưa có dữ liệu về doanh số giao dịch tại thị trường phi chính thức so với thị trường chính thức. Tuy nhiên, tôi nghĩ tỷ trọng sẽ không quá lớn. Nếu đánh giá trên vai trò nhà quản lý thì thị trường này sẽ tác động đến tâm lý nhiều hơn là trực tiếp.

Đối với việc quản lý thị trường đô la Mỹ phi chính thức thì sẽ không thể triệt để được bởi nó song hành cùng với chính sách điều hành tỷ giá của Việt Nam. Trước mắt nhà điều hành cứ ưu tiên truyền thông mạnh hơn về rủi ro pháp lý khi người dân hoặc tổ chức kinh tế giao dịch trên thị trường này. Mặt khác, cần siết chặt không để có sự liên thông giữa thị trường này và hệ thống ngân hàng. Về lâu dài, thị trường này sẽ tự mất đi nếu tiền đồng đủ mạnh và ổn định, chính sách quản lý tỷ giá biên độ không chặt chẽ như hiện tại.

Áp lực năm 2025 và cách hóa giải

KTSG: Ông dự báo như thế nào về diễn biến tỷ giá trong năm 2025? Áp lực tỷ giá sẽ tác động tới lãi suất như thế nào và làm sao để giảm thiểu tác động này?

- Trong cuộc họp gần nhất, Fed và các chuyên gia đều khá đồng quan điểm về việc kinh tế Mỹ khỏe lâu hơn những gì mọi người lo ngại. Lạm phát vì thế cũng sẽ khó giảm tiếp, đặc biệt trong bối cảnh ông Donald Trump đắc cử. Hai yếu tố này cùng mách bảo rằng lãi suất của Fed sẽ giảm rất chậm trong năm 2025 và đô la Mỹ sẽ tiếp tục mạnh lên so với các đồng tiền khác, trong đó dĩ nhiên sẽ có tiền đồng.

Bức tranh trên gợi ý năm sau sẽ tiếp tục là năm tỷ giá gặp nhiều áp lực. Lãi suất, vì thế, cũng gặp nhiều áp lực tăng trở lại ngay từ đầu năm ở lãi suất chính sách và lãi suất thị trường. Hiện tại, chúng ta thấy lãi suất huy động đã nhích tăng nhanh ở hầu hết các kỳ hạn, hiện tượng này bắt nguồn từ nhiều vấn đề nhưng có phần đóng góp không nhỏ từ tỷ giá.

Để giảm thiểu tác động của tỷ giá, tôi nghĩ là chúng ta cần cố gắng kích thích dòng vốn FDI giải ngân năm sau mạnh mẽ hơn, hỗ trợ doanh nghiệp xuất khẩu và có những biện pháp giảm thiểu nhập khẩu hàng xa xỉ phẩm (siêu xe, thời trang cao cấp...). Tuy nhiên, triệt để nhất thì vẫn nên cân đối cả tỷ giá và lạm phát. Nên chấp nhận hy sinh một phần tăng trưởng kinh tế để dành thêm không gian ổn định tỷ giá, bởi tỷ giá xét về lâu dài sẽ ảnh hưởng lớn hơn đến dân sinh trong trung và dài hạn.

KTSG: Nhiều quan điểm cho rằng, cuộc chiến thương mại Mỹ - Trung Quốc đang dần có dấu hiệu chuyển sang cuộc chiến tiền tệ và những nước có giao thương lớn với cả hai cường quốc như Việt Nam sẽ chịu nhiều tác động. Ông bình luận như thế nào về ý kiến trên? Trong trường hợp này, Việt Nam cần chuẩn bị chiến lược ứng phó ra sao?

- Với tôi, chiến tranh thương mại và chiến tranh tiền tệ luôn có mắt xích chặt chẽ với nhau, hai mà gần như một. Việt Nam là quốc gia có nền kinh tế mở, Mỹ và Trung Quốc luôn là hai thị trường quan trọng nhất. Ngoài ra, về mặt địa chính trị, Việt Nam được xác định có một vai trò quan trọng với cả hai quốc gia này. Chính vì lý do đó, Việt Nam khó tránh khỏi là một trong những quốc gia sẽ chịu nhiều tác động phức tạp nhất của cuộc chiến này.

Cuộc chiến sắp tới sẽ tác động tích cực hay tiêu cực là điều chúng ta chưa biết. Tuy vậy, tôi nghiêng hơn về phía Việt Nam sẽ hưởng lợi tích cực và thực tế đã có thấy trong nhiệm kỳ đầu của ông Trump chúng ta đã được hưởng lợi rất lớn ở cả mặt trận xuất khẩu và dòng vốn FDI.

Về phía Việt Nam, cần làm đồng thời:

(1) Nhanh chóng cải thiện cơ chế chính sách, môi trường kinh doanh và cơ sở hạ tầng để đón làn sóng dịch chuyển vốn toàn cầu;

(2) Phát triển quan hệ đối tác khéo léo với cả Mỹ và Trung Quốc, trong đó thắt chặt quan hệ với Mỹ, xây dựng quan hệ cân bằng với Trung Quốc;

(3) Đảm bảo môi trường chính trị và tiền tệ ổn định trong mắt nhà đầu tư nước ngoài;

(4) Song song với đó là tạo điều kiện phát triển và nâng cao năng lực cạnh tranh cho doanh nghiệp nội địa, tránh rủi ro khi nền kinh tế bị quá phụ thuộc vào nguồn lực bên ngoài.