(KTSG) - Nếu như việc tăng vốn điều lệ chỉ đơn thuần từ nguồn lợi nhuận giữ lại chuyển sang không mang lại nhiều tác động, thì việc phát hành thêm cổ phiếu mới sẽ có tác động rõ ràng hơn đến các hệ số an toàn và quy mô tăng trưởng của các ngân hàng.

- Phía sau cuộc đua tăng vốn của các công ty chứng khoán

- Thách thức sử dụng vốn hiệu quả sau cuộc đua tăng vốn của các công ty chứng khoán

Nỗ lực tăng vốn

Trong năm 2023, theo báo cáo tài chính, có 21 ngân hàng thương mại (NHTM) tăng được vốn điều lệ, với tổng mức tăng thêm hơn 100.000 tỉ đồng. Trong đó, mức tăng lớn nhất thuộc về VPBank, với hơn 11.900 tỉ đồng, giúp ngân hàng này tiếp tục duy trì vị thế số 1 về vốn điều lệ ở mức hơn 79.300 tỉ đồng. Kế tiếp là Vietcombank tăng gần 8.570 tỉ đồng; LPBank tăng 8.285 tỉ đồng; ba ngân hàng OCB, Agribank và MBBank đều tăng hơn 6.800 tỉ đồng.

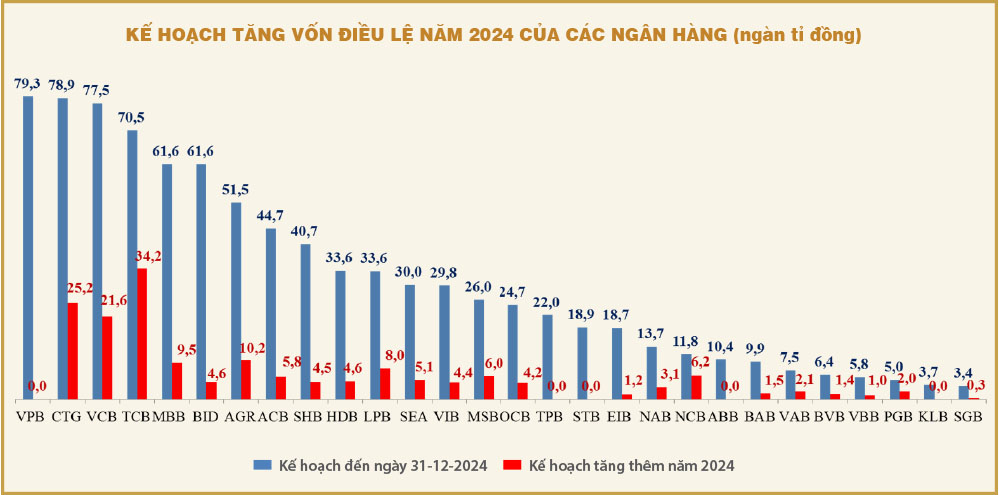

Bước sang năm 2024, có 23 ngân hàng dự kiến tăng vốn điều lệ, với tổng mức tăng thêm gần 167.000 tỉ đồng, đánh dấu kế hoạch tăng “khủng” nhất trong nhiều năm trở lại đây. Trong đó, ba ngân hàng Techcombank, VietinBank và Vietcombank dự kiến tăng tổng cộng đến 81.000 tỉ đồng, chiếm gần 50% tổng mức tăng. Cụ thể, Techcombank đặt kế hoạch tăng cao nhất - hơn 34.100 tỉ đồng, đưa vốn điều lệ lên gấp đôi - hơn 70.000 tỉ đồng; VietinBank và Vietcombank dự kiến tăng tương ứng hơn 25.200 tỉ đồng và 21.600 tỉ đồng, lên lần lượt 78.900 tỉ đồng và 77.500 tỉ đồng, bám sát VPBank.

Các ngân hàng khác cũng có kế hoạch tăng khá cao như MBBank tăng hơn 9.500 tỉ đồng lên 61.600 tỉ đồng; LPBank tăng 8.000 tỉ đồng lên hơn 33.500 tỉ đồng; MSB tăng 6.000 tỉ đồng lên 26.000 tỉ đồng. Đặc biệt, Ngân hàng Quốc Dân (NCB) dự kiến tăng 6.200 tỉ đồng đưa vốn điều lệ lên hơn gấp đôi - ở mức 11.800 tỉ đồng hay PGBank sau khi về tay chủ mới cũng có kế hoạch tăng vốn điều lệ từ 3.000 tỉ đồng lên 5.000 tỉ đồng.

Nếu có thể hoàn thành kế hoạch tăng vốn đặt ra cho năm 2024, bức tranh quy mô vốn điều lệ của các ngân hàng sẽ có sự thay đổi đáng kể. Trong đó, có bảy ngân hàng sẽ đạt mức vốn điều lệ trên 50.000 tỉ đồng, chín ngân hàng từ 20.000-40.000 tỉ đồng; năm ngân hàng từ 10.000-20.000 tỉ đồng và phần còn lại là dưới 10.000 tỉ đồng.

Có thể thấy, tốc độ tăng vốn điều lệ của các ngân hàng rất nhanh trong những năm gần đây, khi vốn điều lệ là một trong những năng lực cốt lõi phản ánh lợi thế cạnh tranh của các ngân hàng.

Đặc biệt, trong những năm sau đại dịch Covid-19, các tổ chức tín dụng đã đẩy mạnh tăng vốn điều lệ để gia tăng bộ đệm dự trữ vốn, nhất là trong bối cảnh thị trường chứng khoán cũng thuận lợi cho việc tăng vốn. Theo dữ liệu thống kê từ Ngân hàng Nhà nước (NHNN), tổng vốn điều lệ của toàn hệ thống các tổ chức tín dụng năm 2020 tăng thêm hơn 48.300 tỉ đồng, đến năm 2021 tăng tiếp 90.600 tỉ đồng. Đặc biệt, trong năm 2022 và 2023 tăng lần lượt hơn 125.700 tỉ đồng và 125.900 tỉ đồng, tức mức tăng gấp hơn 2,5 lần mức tăng của năm 2020.

Theo đó, đến 31-12-2023, tổng vốn điều lệ của toàn hệ thống các tổ chức tín dụng đã lên mức hơn 1 triệu tỉ đồng. Trong đó, lớn nhất là nhóm NHTM cổ phần với hơn 542.500 tỉ đồng, tương ứng chiếm 54%; nhóm NHTM nhà nước với gần 217.900 tỉ đồng, chiếm tỷ trọng gần 22%; nhóm ngân hàng liên doanh, nước ngoài với 163.100 tỉ đồng, chiếm tỷ trọng hơn 16%. Phần còn lại là các công ty tài chính, cho thuê tài chính, ngân hàng chính sách xã hội, quỹ tín dụng nhân dân và ngân hàng hợp tác xã.

Quan trọng là nguồn từ đâu?

Quay trở lại với kế hoạch tăng vốn năm 2024 của các ngân hàng, trong bối cảnh nền kinh tế vẫn gặp khó khăn, thị trường chứng khoán đứng trước thách thức điều chỉnh, lộ trình tăng vốn của các ngân hàng có thể gặp không ít thách thức. Tuy nhiên, với rủi ro nợ xấu vẫn đang tiếp tục gia tăng ảnh hưởng lên các hệ số an toàn vốn (CAR), tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn chưa đáp ứng theo quy định tại một số ngân hàng, việc tăng vốn điều lệ là mục tiêu quan trọng.

Theo dữ liệu thống kê từ NHNN, tổng vốn điều lệ của toàn hệ thống các tổ chức tín dụng năm 2020 tăng thêm hơn 48.300 tỉ đồng, đến năm 2021 tăng tiếp 90.600 tỉ đồng. Đặc biệt, trong năm 2022 và 2023, tăng lần lượt hơn 125.700 tỉ đồng và 125.900 tỉ đồng, tức mức tăng gấp hơn 2,5 lần mức tăng của năm 2020.

Theo dữ liệu thống kê từ NHNN, tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn đến cuối năm 2023 của toàn hệ thống là 27,74%, dưới ngưỡng quy định tối đa là 30% đã có hiệu lực từ tháng 10-2023. Tuy nhiên, nếu như ở nhóm NHTM nhà nước tỷ lệ này chưa đến 23%, nhóm NHTM cổ phần ghi nhận lên đến gần 39,9%, vượt qua mốc quy định. Điều này cho thấy không ít ngân hàng không kiểm soát được tỷ lệ này và để cao hơn quy định cho phép.

Ngoài ra, giới phân tích cũng cho rằng việc tăng vốn điều lệ sẽ giúp các ngân hàng cải thiện hệ số an toàn vốn, đáp ứng các chuẩn mực theo Basel 2 và kế tiếp là Basel 3, có thêm nguồn vốn trung và dài hạn bền vững, tạo nền tảng vững chắc để mở rộng quy mô kinh doanh, cụ thể là mục tiêu tăng trưởng tín dụng trong năm nay.

Tuy nhiên, trên thực tế, hình thức tăng vốn theo kế hoạch của phần lớn ngân hàng là từ nguồn lợi nhuận giữ lại, do đó mức độ cải thiện bộ đệm dự phòng và năng lực tài chính là không đáng kể. Trong khi đó, cả vốn điều lệ và lợi nhuận giữ lại đều là cấu phần tạo nên vốn chủ sở hữu và vốn tự có cấp 1, vì vậy, về mặt tổng thể vốn chủ sở hữu, vốn tự có của các ngân hàng sẽ không biến động, do đó các tỷ lệ an toàn cũng sẽ ít có sự ảnh hưởng.

Điểm ảnh hưởng tích cực là khi thực hiện chia cổ tức như vậy sẽ giúp thị giá cổ phiếu giảm theo một tỷ lệ tương ứng. Thị giá thấp hơn có thể thu hút nhà đầu tư nhỏ lẻ, vốn có nguồn lực tài chính hạn chế, có cơ hội mua vào cổ phiếu ngân hàng. Khi đó, với cơ cấu cổ đông đa dạng hơn và nhiều hơn, sẽ tạo điều kiện cho các ngân hàng thuận tiện hơn khi phát hành thêm cổ phiếu mới trong tương lai, cũng như xác định giá bán phù hợp cho các cổ đông chiến lược.

Nếu như việc tăng vốn điều lệ chỉ đơn thuần từ nguồn lợi nhuận giữ lại chuyển sang không mang lại nhiều tác động, việc phát hành thêm cổ phiếu mới sẽ có tác động rõ ràng hơn đến các hệ số an toàn vốn và quy mô tăng trưởng của các ngân hàng.

Đặc biệt trong bối cảnh nền kinh tế trong nước đang gặp ít nhiều khó khăn, nguồn lực tài chính của các nhà đầu tư trong nước còn hạn chế, việc sở hữu chéo bị kiểm soát chặt chẽ, các ngân hàng cần tăng cường tìm kiếm nguồn vốn đầu tư từ các định chế tài chính quốc tế, cổ đông chiến lược nước ngoài.

Đơn cử như Techcombank trong kỳ họp đại hội đồng cổ đông mới đây cho biết, hiện ngân hàng này đã chốt tỷ lệ sở hữu của nhà đầu tư nước ngoài ở mức 22%. Điều này cho phép Techcombank có thể phát hành thêm cổ phiếu cho một đối tác chiến lược nữa với tỷ lệ 10%. Chủ tịch Hội đồng quản trị của Techcombank chia sẻ ngân hàng này đang xem xét tìm đối tác chiến lược, giá phát hành cổ phiếu cũng sẽ cao hơn, nhằm mang lại lợi ích chung cho cổ đông của ngân hàng.

Nhìn lại VPBank, sau khi hoàn tất bán 15% vốn cổ phần ngân hàng cho nhà đầu tư nước ngoài là Tập đoàn SMBC (Nhật Bản) trong năm ngoái, vốn điều lệ của ngân hàng này đã tăng lên rất mạnh và vươn lên dẫn đầu về quy mô vốn điều lệ. Được biết các ngân hàng như Vietcombank, BIDV, SHB, LPBank... đều đang có kế hoạch phát hành cổ phiếu riêng lẻ cho nhà đầu tư nước ngoài trong thời gian tới.