Quanh chuyện Grab, đâu là con voi ở giữa phòng?

TS. Võ Đình Trí (*)

(TBKTSG) - Cho đến hôm nay, vẫn chưa có sự thống nhất trong việc diễn giải và thực hiện thuế giá trị gia tăng (VAT) giữa Tổng cục Thuế và Grab theo Nghị định 126/2020/NĐ-CP có hiệu lực từ 5-12-2020.

Trong khi đó, các tài xế công nghệ lại đang cảm thấy túi tiền của mình bị bốc hơi. Tổng cục Thuế cho rằng Grab là đơn vị vận tải, do đó có trách nhiệm khai VAT và xuất hóa đơn trên toàn bộ doanh thu theo quy định về thuế suất như trước đây. Nhưng Grab lại cho rằng mình là đơn vị trung gian, cung cấp công nghệ để kết nối tài xế với khách hàng và chỉ hưởng hoa hồng.

|

| Các tài xế Grab đã tập trung đông đảo diễu hành trên nhiều tuyến phố Hà Nội để phản đối mức khấu trừ mới tăng 10% VAT sau khi áp dụng thuế giá trị gia tăng trên mỗi cuốc xe. Ảnh: TTXVN |

Túi tiền của tài xế bốc hơi

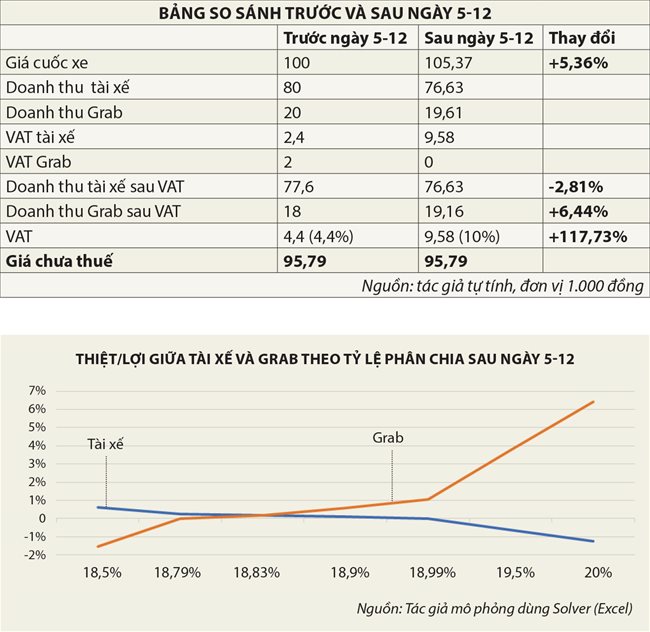

Trước ngày 5-12, việc trích nộp VAT được áp dụng cho cả tài xế và Grab với tỷ lệ 3% đối với tài xế và 10% đối với Grab. Như vậy tính ra tổng VAT cơ quan thuế thu được là 3%x80% doanh thu cuốc xe + 10%x20% doanh thu cuốc xe = 4,4% doanh thu cuốc xe, không đủ 10% như các dịch vụ vận tải khác.

| Vấn đề đầu tiên cần xác định rõ ràng, dứt khoát là loại hình kinh doanh của Grab là cung cấp nền tảng công nghệ kết nối, không phải cung cấp dịch vụ vận tải như cơ quan thuế áp đặt hiện nay. |

Khi cơ quan thuế áp đủ 10% trên doanh thu thì có lẽ lúc này Grab mới giật mình. Đại diện của Grab đã phản ứng mạnh khi cho rằng Grab trích nộp 10% doanh thu cuốc xe thì tính ra là 50% doanh thu của Grab. Dễ hiểu phản ứng này của Grab, vì trước đây, 10% của 20% tính ra chỉ 2% doanh thu cuốc xe, và Grab có thể tạm chấp nhận được.

Để ứng phó với quy định mới, Grab thay đổi cách trích VAT, theo đó trích VAT 10% trước rồi mới chia với tài xế theo tỷ lệ cũ là 20-80. Như vậy, thay vì trước đây Grab chia sẻ VAT với tài xế thì hiện nay tài xế phải gánh hết. Nhưng có điều, giữ nguyên tỷ lệ phân chia 20-80 vô hình trung khiến Grab cũng kiếm được lợi từ việc tăng VAT với tài xế.

Ví dụ sau đây cho thấy sự khác nhau giữa trích thuế trước và sau ngày 5-12 theo cách làm của Grab. Giả sử giá cuốc xe trước 5-12 là 100.000 đồng, tính ngược các khoản trích VAT thì giá trước VAT là 95.790 đồng. Cũng mức giá này, sau ngày 5-12 áp với VAT là 10% thì giá trên hóa đơn hay phiếu thu sẽ là 105.370 đồng, khá khớp với mức tăng thực tế của Grab trong khoảng 5-6% (ở đây là 5,36%). Theo tính toán của tác giả, với việc thay đổi cách trích VAT, nộp đủ VAT 10%, và giữ nguyên tỷ lệ phân chia 20-80 thì tài xế sẽ bị thiệt 2,81%, còn Grab tăng 6,44%, và cơ quan thuế tăng 117,73% so với trước đó.

Việc đảm bảo VAT trong dịch vụ vận tải 10% là đảm bảo sự công bằng trong cạnh tranh giữa các mô hình kinh tế. Trước ngày 5-12, thuế VAT sử dụng dịch vụ của Grab thực tế rẻ hơn các mô hình khác nên phần nào tạo lợi thế cạnh tranh cho Grab. Bây giờ khách hàng trả đủ 10% như các dịch vụ khác thì cũng không tạo phản ứng mạnh. Có điều chính sách do Grab đặt ra đã làm giảm thu nhập của tài xế.

Tác giả đã thử mô phỏng với các tỷ lệ chia sẻ khác nhau (dùng Solver trong Excel), và tìm ra các trị số quan trọng. Nếu tỷ lệ chia cho Grab sau khi trích 10% VAT nằm trong khoảng nhỏ hơn 18,99% thì có lợi cho tài xế, còn từ 18,79% trở lên thì có lợi cho Grab. Như vậy, khoảng tỷ lệ chia để cả hai bên không bị thiệt là [18,79%,18,99%]. Tỷ lệ vàng tác giả tìm được là 18,83%, khi đó cả hai bên đều được hưởng lợi 0,19%.

Để giải quyết được vấn đề

Nhưng vấn đề sẽ không thể giải quyết được nếu các bên không cùng dựa trên các nguyên tắc nền tảng như cạnh tranh bình đẳng, thượng tôn pháp luật, bảo vệ quyền và lợi ích của người lao động.

Vấn đề đầu tiên cần xác định rõ ràng, dứt khoát là loại hình kinh doanh của Grab là cung cấp nền tảng công nghệ kết nối, không phải cung cấp dịch vụ vận tải như cơ quan thuế áp đặt hiện nay. Chỉ khi nào Grab đồng ý có hợp đồng lao động với tài xế, xuất hóa đơn trực tiếp cho khách hàng thì khi đó mới buộc Grab trích VAT. Cũng như tranh cãi pháp lý của Uber hay Lyft ở một số nước, nếu cơ quan quản lý buộc doanh nghiệp phải có hợp đồng với tài xế thì Grab cũng có thể xem lại chiến lược kinh doanh của mình ở Việt Nam.

Vấn đề thứ hai quan trọng hơn là cần xác định loại hình pháp lý của cá nhân là đối tác với Grab. Lấy ví dụ như ở Pháp, cá nhân tham gia mô hình vận chuyển chia sẻ thường chọn một trong ba hình thức pháp lý trong số cả chục hình thức là Autoentrepreneur (cá nhân tự kinh doanh), EIRL tức Entrepreneur Individuel à Responsabilité Limitée (doanh nghiệp tư nhân trách nhiệm hữu hạn), hay SASU tức Société Par Actions Simplifiée Unipersonnelle (công ty cổ phần một thành viên). Sự lựa chọn tùy thuộc vào điều kiện, mục đích của từng cá nhân. Ví dụ như Autoentrepreneur thì không có VAT, các thủ tục hành chính và thuế đơn giản, còn SASU thì phải có hệ thống báo cáo kế toán định kỳ, được khấu trừ VAT đầu vào. Sự lựa chọn còn phụ thuộc vào mục đích cá nhân có là người lao động trong chính công ty của mình (chế độ bảo hiểm xã hội chung như những người làm công ăn lương khác), hay chế độ bảo hiểm xã hội dành riêng cho những người lao động tự do. Ngoài ra, thuế thu nhập cá nhân cũng là một cân nhắc khi áp dụng thuế trên lợi nhuận của doanh nghiệp hay thuế trên thu nhập cá nhân.

Đây chính là cái cần có ở Việt Nam vì những người lao động tự do càng nhiều, có những công việc doanh thu không cao, công việc theo dự án hay hợp đồng ngắn hạn (gig work). Vì khi có được hình thức pháp lý, thì kéo theo đó là hệ thống bảo hiểm xã hội dành cho người lao động.

Vấn đề thứ ba cũng quan trọng không kém là thu nhập so với mức sống của những người lao động tự do, cụ thể là tài xế công nghệ. Với tài xế Grabike, chi phí chiếm một phần lớn thu nhập, từ tiền điện thoại, xăng dầu, bảo trì khấu hao xe cùng với các chi phí cuộc sống khác như ăn uống, ở, khám chữa bệnh, học hành của con em.

Thống kê ở Pháp năm 2019 cho thấy, Uber chiết khấu 25% doanh thu và chỉ xuất hóa đơn hộ cho tài xế, thu nhập trung vị của tài xế Uber là 24,81 euro/giờ trước các khoản phí và thuế, tính ra cuối cùng là 9,15 euro/giờ trước thuế thu nhập cá nhân. Ở mức này, so với lương tối thiểu 7,94 euro/giờ thì cao hơn 15,24%. Như vậy có thể thấy, tài xế Uber ở Pháp mặc dù tỷ lệ thu nhập còn lại so với doanh thu chỉ là 36,88% (9,15/24,81 euro) nhưng vẫn đảm bảo được mức sống tốt cho người lao động.

Tóm lại, vấn đề của Grab sẽ giải quyết được khi cơ quan thuế công nhận Grab là cung cấp dịch vụ kết nối, tức là doanh nghiệp công nghệ chứ không phải doanh nghiệp vận tải. Grab nên chủ động đề xuất lại tỷ lệ chiết khấu (hoa hồng) để đảm bảo tài xế không bị thiệt thòi trong điều kiện hiện nay.

Khi dư luận chỉ tập trung vào tỷ lệ mà quên đi con số tuyệt đối nhận được của tài xế, có đủ để trang trải cuộc sống đắt đỏ hay không, thì đã lờ đi một con voi ở giữa phòng. Một con voi khác là hiện nay hoàn toàn không có chế độ bảo hiểm xã hội toàn diện cho người lao động tự do, trong khi xu hướng số lượng lao động này ngày càng tăng, cần có nhiều hình thức đăng ký pháp lý cho người lao động. Và một con voi cuối cùng, là hiệu quả của việc ban hành văn bản quy phạm pháp luật: chồng chéo, không nhất quán, phụ thuộc quá nhiều vào văn bản dưới luật.

(*) Trường Đại học Kinh tế TPHCM, IPAG Business School Paris, và AVSE Global