(KTSG) - Nhìn vào ngành ngân hàng, chúng ta thường thấy chỉ số P/E (giá/thu nhập) thấp bất thường so với các ngành khác ở thời điểm hiện tại. Tuy nhiên, để hiểu được liệu P/E thấp có cấu thành cho nhận định giá cổ phiếu ngân hàng đang rẻ hay không, đòi hỏi chúng ta phải hiểu bản chất lợi nhuận của ngành ngân hàng.

- Sức hút cổ phiếu ngân hàng và rủi ro đảo ngược dòng tiền

- ‘Gãy trụ’ cổ phiếu ngân hàng, VN-Index bất ngờ chuyển trạng thái tiêu cực

Ngành ngân hàng là trụ cột của nền kinh tế với vai trò cung cấp tín dụng cho hoạt động tiêu dùng và sản xuất kinh doanh. Mỗi năm, tăng trưởng tín dụng của ngành ngân hàng ảnh hưởng trực tiếp tới mức tăng trưởng GDP. Đó là lý do tại sao chúng ta thường xuyên thấy Ngân hàng Nhà nước (NHNN) thúc giục các ngân hàng phải nỗ lực đẩy nhanh tín dụng, nhằm mục tiêu hỗ trợ tăng trưởng kinh tế.

Một nền kinh tế không có sự tăng trưởng tín dụng lành mạnh từ ngân hàng sẽ khó có thể phát triển bền vững. Vì vậy, sự ổn định và hiệu quả của ngành ngân hàng là điều kiện tiên quyết cho sự thịnh vượng kinh tế.

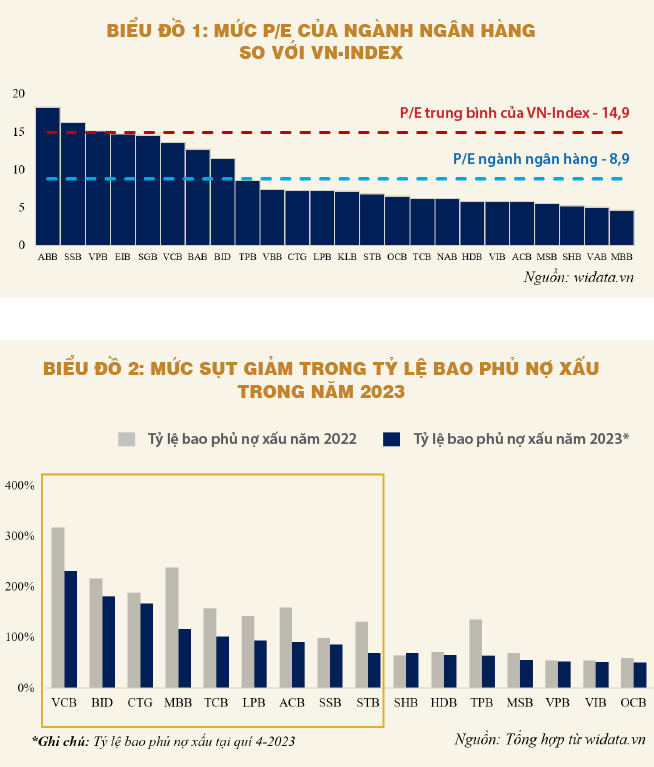

Ngân hàng là một trong những ngành đặc biệt xét về hiệu quả kinh doanh khi tốc độ tăng trưởng lợi nhuận hàng năm luôn duy trì ở mức hai con số. Lợi nhuận ròng trên vốn chủ sở hữu (ROE) trung bình của ngành ngân hàng luôn ở mức 15-17%, cao hơn nhiều so với mức trung bình 10% của các ngành nghề khác. Mặc dù ngành ngân hàng thường dẫn đầu về tăng trưởng lợi nhuận hàng năm, nhưng P/E của ngành luôn duy trì ở một mức thấp, chỉ khoảng 8-9 lần, thấp hơn nhiều so với mức trung bình P/E khoảng 15 của toàn thị trường qua chỉ số VN-Index.

Chất lượng lợi nhuận kém, dù lợi nhuận tổng thể cao, là nguyên nhân chính cho việc này. Các khoản dự phòng rủi ro cao và các vấn đề về nợ xấu ảnh hưởng đến chất lượng lợi nhuận. So với VN- Index, ngành ngân hàng có mức P/E thấp hơn nhiều, phản ánh rủi ro và sự không chắc chắn cao hơn. Do đó, để đánh giá chính xác giá trị thực của cổ phiếu ngân hàng, nhà đầu tư cần nhìn vào chất lượng lợi nhuận chứ không chỉ là lợi nhuận tuyệt đối.

Lợi nhuận ngân hàng bị ảnh hưởng nhiều bởi chính sách trích lập dự phòng nợ xấu

Việc NHNN ban hành Thông tư 02/2023/TT-NHNN vừa qua giúp các ngân hàng được hưởng lợi rất nhiều khi nợ xấu có thể được trì hoãn, từ đó giảm áp lực trích lập dự phòng ngay lập tức. Quy định này đã giúp cải thiện báo cáo lợi nhuận tạm thời của nhiều ngân hàng. Tuy nhiên, sự trì hoãn này cũng tiềm ẩn rủi ro lớn về việc ẩn giấu thực trạng tài chính yếu kém, không phản ánh đúng chất lượng tài sản. Kết quả là, mặc dù lợi nhuận được cải thiện trên giấy tờ, nhưng điều này không đồng nghĩa với việc tăng trưởng lợi nhuận bền vững.

Thực tế mức trích lập dự phòng của các ngân hàng đã giảm đáng kể so với thời điểm cuối năm 2022, thể hiện qua tỷ lệ bao phủ nợ xấu đã sụt giảm mạnh ở phần lớn các ngân hàng. Tỷ lệ bao phủ nợ xấu được đo lường bằng cách lấy giá trị trích lập dự phòng mà ngân hàng đã thực hiện chia cho tổng nợ xấu. Tỷ lệ bao phủ nợ xấu giảm mạnh, là dấu hiệu của việc giảm trích lập dự phòng.

Sự sụt giảm này thể hiện qua việc các ngân hàng tối ưu hóa chi phí để cải thiện báo cáo lợi nhuận ngắn hạn, nhưng lại làm giảm độ tin cậy về mặt tài chính lâu dài. Điều này cảnh báo về một cơ chế tài chính yếu kém, có thể không được phản ánh hết trong các con số báo cáo kế toán thông thường.

sự ổn định và hiệu quả của ngành ngân hàng là điều kiện tiên quyết cho sự thịnh vượng kinh tế.

Mức định giá thấp của cổ phiếu ngân hàng có thể là phản ánh của những yếu tố rủi ro tiềm ẩn chưa được hiện hữu hoàn toàn. Mức định giá P/E của một doanh nghiệp phụ thuộc vào những yếu tố như mức độ lợi nhuận hiện tại của doanh nghiệp, tốc độ tăng trưởng lợi nhuận trong tương lai, mức độ rủi ro của lợi nhuận thể hiện qua mức biến thiên và cuối cùng là chất lượng của lợi nhuận.

Dựa trên việc chúng ta phân tích về quy mô và tốc độ tăng trưởng của ngành ngân hàng ở trên thì mức P/E của ngành ngân hàng thấp chỉ có thể được quy cho hai yếu tố là mức biến động lợi nhuận và chất lượng lợi nhuận của ngân hàng.

Chất lượng lợi nhuận phản ánh việc lợi nhuận hiện tại có phải là một chỉ báo tốt để dự báo lợi nhuận của doanh nghiệp trong tương lai hay không. Khi bị thao túng quá nhiều thì lợi nhuận của ngân hàng sẽ không còn là một chỉ báo tốt cho lợi nhuận trong tương lai. Điều đó thực sự sẽ khiến nhà đầu tư băn khoăn và không sẵn sàng trả mức P/E cao cho mức EPS (lợi nhuận trên một cổ phiếu) đang tạo ra của ngành ngân hàng.

Chất lượng lợi nhuận của các ngân hàng

Năm 2023 chứng kiến sự thay đổi chiến lược đầu tư rõ rệt của các quỹ đầu tư khi họ giảm dần tỷ trọng cổ phiếu ngân hàng. Điển hình có thể thấy quỹ đầu tư DCDS và DCDE của Dragon Capital đã liên tục giảm tỷ trọng cổ phiếu ngân hàng từ giữa năm 2023 đến nay. Trong khi đó thì gần đây quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam của SGI Capital cũng gần như bán sạch cổ phiếu ngân hàng.

Thị trường luôn có những quan điểm ngược chiều nhau nhưng ít nhất chúng ta cần hiểu rằng chính chất lượng lợi nhuận của ngân hàng trong bối cảnh môi trường kinh tế vĩ mô có nhiều biến động sẽ khiến cho các nhà đầu tư, đặc biệt là các nhà đầu tư tổ chức chuyên nghiệp, rất thận trọng với cổ phiếu ngân hàng.

Mặc dù các số liệu thể hiện tăng trưởng tín dụng mạnh mẽ, thực tế lại cho thấy một câu chuyện khác đang diễn ra. Phần lớn tín dụng tăng trưởng không phải đến từ các hoạt động kinh tế thực sự như sản xuất hay dịch vụ mà lại được giải ngân nhiều cho các doanh nghiệp bất động sản trong quá trình tái cơ cấu lại tình hình tài chính của họ, trong khi cho vay cá nhân ở nhiều ngân hàng tăng trưởng rất thấp, thậm chí là giảm.

Điều này càng cho thấy một sự không chắc chắn lớn về chất lượng danh mục tín dụng của ngân hàng. Nhà đầu tư trở nên e dè, bởi họ không thể xác định rõ ràng mức độ an toàn và sinh lời của các khoản vay này. Điều này làm giảm giá trị thị trường của cổ phiếu ngân hàng, do lo ngại về khả năng thu hồi nợ và sinh lời bền vững.

Trong khi đó, mỗi ngân hàng có các nhóm khách hàng mục tiêu khác nhau, cùng với những chiến lược tăng trưởng tín dụng theo những cách khác nhau đã khiến cho rủi ro danh mục cho vay của hệ thống ngân hàng như đang đặt vào trong một “hộp đen”. Sự đa dạng trong chiến lược kinh doanh có thể tạo ra lợi thế cạnh tranh nhưng cũng làm tăng đáng kể rủi ro cho danh mục cho vay.

Với mỗi chiến lược riêng, khả năng quản lý rủi ro và việc minh bạch thông tin cho vay cũng như đánh giá chất lượng tín dụng lại càng khó khăn, không thể đơn giản thông qua số liệu tài chính công bố. Sự không chắc chắn này làm tăng sự thận trọng của nhà đầu tư, và do đó, định giá thấp của cổ phiếu ngân hàng phản ánh rủi ro cao không được bộc lộ rõ ràng.

Việc đánh giá chất lượng lợi nhuận của ngân hàng đóng một vai trò quan trọng đối với nhà đầu tư để có thể đánh giá mức độ hấp dẫn trong giá cổ phiếu ngân hàng. Chất lượng lợi nhuận của ngân hàng là yếu tố then chốt ảnh hưởng đến giá cổ phiếu. Một con số lợi nhuận tốt trên giấy tờ có thể không phản ánh đúng tình hình thực tế nếu nền tảng chất lượng tài sản kém. Nhà đầu tư cần tiếp cận thông tin một cách thận trọng và đánh giá toàn diện các yếu tố rủi ro để xác định được giá trị thực sự của cổ phiếu ngân hàng và quyết định đầu tư một cách khôn ngoan.

(*) CFA

(**) HUB