(KTSG) - Niên vụ cà phê 2022-2023 của Việt Nam và thế giới đã qua hết nửa chặng đường. Thị trường có quá nhiều đổi thay và đầy bất ngờ. Người bán kẻ mua đang trông đợi gì? Giá cà phê hai sàn thương phẩm chính đi về đâu?

- Cà phê là nông sản thu về lượng ngoại tệ lớn nhất cho Việt Nam

- Bình Phước: Khuyến cáo không chặt cao su, điều, cà phê để trồng sầu riêng

Không mấy ai dám chắc để trả lời những câu hỏi, như người bán kẻ mua cà phê đang trông đợi gì?, hay giá cà phê hai sàn thương phẩm chính đi về đâu?. Nhưng dựa vào các tác động và diễn biến trước đây, các dữ liệu hiện có đã giúp giải đáp phần nào các thắc mắc và kỳ vọng cho nửa cuối niên vụ và cả phần thời gian còn lại của năm 2023.

Thị trường đang ở đâu?

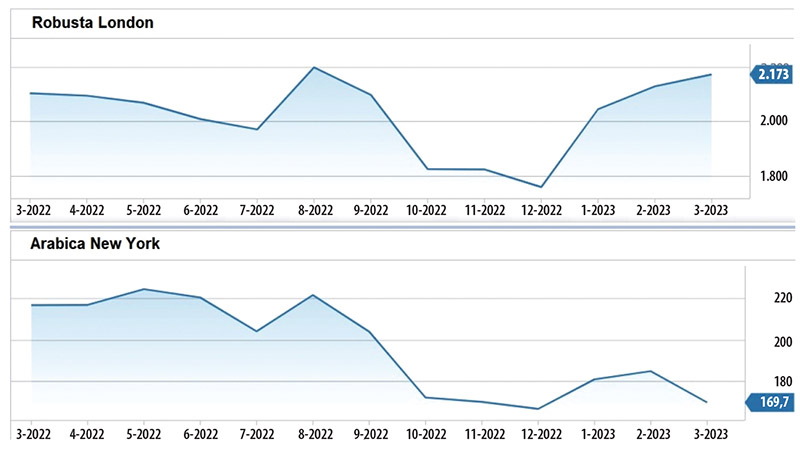

Bất ngờ lớn nhất là hướng nghịch chiều rất rõ giữa hiệu suất kinh doanh của hai sàn giao dịch phái sinh cà phê chính. Tính trong sáu tháng đầu niên vụ, dù không chênh lệch bao nhiêu, nhưng sàn robusta tăng 37 đô la Mỹ/tấn hay tăng 1,73% nhưng arabica giảm 885 đô la/tấn tương đương với giảm 40,15 cts/lb tức 19,13%. Giá robusta chỉ bứt phá từ đầu năm nay với mức tăng trong quí 1-2023 là 414 đô la, tăng 23,54% chốt ngày 31-3-2023 tại 2.173 đô la/tấn, trong khi sàn arabica chỉ rướn nhẹ với tỷ lệ tăng là 1,86% tương đương với 3,10 cts/lb hay 68 đô la/tấn đóng cửa ở mức 169,70 cts/lb.

Những đợt tăng lãi suất điều hành vì mục tiêu kéo hạ lạm phát của các ngân hàng trung ương Âu - Mỹ (ECB và Fed) từ 0% lên đến nay như 5% của Fed đã làm giá các sàn cà phê phái sinh không ít điêu đứng trong năm 2022 tiếp theo sau các quyết định tăng lãi suất. Tuy nhiên, giá cà phê phái sinh đã được “cấy lại” nhất là từ khi giá các mặt hàng tiêu dùng hết “lên cơn” để các ngân hàng trung ương tính lại chuyện nương tay với việc tăng lãi suất. Tỷ lệ lạm phát tại vùng sử dụng đồng euro và tại Mỹ có xu hướng giảm dần, kỳ vọng ngưng siết lãi suất thực sự đang tạo tâm lý dễ thở vì tin dòng tiền được khơi thông để mạnh dạn kinh doanh.

Tại các vùng tiêu thụ cà phê lớn nhất là châu Âu và Mỹ, lạm phát cả năm tính đến hết tháng 3-2023 được biết tại EU là 6,9% và Mỹ là 4,6% so với tháng 2-2023 là 8,5% và 4,7% tương ứng. Mới đây, dù ECB vẫn tăng lãi suất thêm 0,5% nhưng Fed chỉ tăng 0,25%. Theo dõi tỷ lệ lạm phát, người trên thị trường tin ECB và Fed nếu có tăng lãi suất chăng thì cũng chỉ “giương cao đánh khẽ”.

Như vậy, có thể thấy rằng thời kỳ náo loạn trên các thị trường phái sinh do chính sách tiền tệ và lãi suất “cương” khắp nơi nay cứ cho là tạm thời lắng dịu. Giá hàng hóa thương phẩm có thể vào thời kỳ chuyển tiếp, nghiêng về việc tính toán dựa trên yếu tố cung cầu nhiều hơn.

Nếu tin rằng do các quỹ đầu tư tài chính trên các sàn giao dịch nắm bắt thông tin sớm và tốt hơn, thì giá cà phê phái sinh phần nào đó đã được họ “cấy lại” và sóng giá về sau trong từng phiên giao dịch hay trong từng thời kỳ kinh doanh không còn hung dữ như trước.

Thị trường đi dần vào thực chất hơn?

Nói đi vào thực chất tức muốn tính đến yếu tố cung cầu của thị trường. Thế nhưng, đừng vội nghĩ rằng giá cà phê sẽ bình lặng, chịu bằng lòng với cảnh yên ắng trên các sàn giao dịch.

Những dữ liệu tưởng như là xuất phát từ yếu tố cung cầu nhưng… chưa chắc. Đó là các báo cáo tồn kho đạt chuẩn (certified coffee) trên các sàn cà phê. Hình như do đối mặt với quá nhiều rủi ro khi thấy giá cà phê phái sinh bị áp lực bởi các chính sách tiền tệ và lãi suất, thoạt tiên do suy đoán và thường rất bất ngờ, thì các nguồn quỹ và giới kinh doanh trên sàn đã sử dụng lớp tồn kho này để tạo giá phần nào có lợi cho mình. Thử nghĩ xem ai đưa lượng tồn kho đạt chuẩn lên sàn nếu không phải là các nhà kinh doanh, môi giới và đại lý lớn của họ có tham gia trực tiếp với sàn giao dịch? Tồn kho đạt chuẩn hiện nay thường được cất giấu đâu đó gần sàn để dùng khi thuận tiện: muốn giá tăng, rút ra, muốn giá giảm, đẩy vào… nên tồn kho đạt chuẩn cà phê hiện nay nên được hiểu là công cụ làm giá của các nhà kinh doanh lớn trên sàn chứ không phải đi trực tiếp từ các nước sản xuất như nhiều người thường nghĩ.

Nhờ “khiến” được lượng tồn kho đạt chuẩn, giá trên sàn robusta bị “vắt” hay cấu trúc giá theo hướng nghịch đảo (backwardation) cả năm nay, tức giá tháng giao hàng gần cao hơn giá kỳ hạn xa. Hiện tượng này xảy ra khi chỉ có một vài đại gia muốn nắm quyền quyết định về giá trên sàn, như tại sàn robusta London. Còn sàn arabica thì khó hơn vì có quá nhiều ông lớn.

Dù có những công bố rất rộn ràng về sản lượng cà phê từng nước và toàn cầu, tổng cầu, tổng cung… nhưng chẳng ai tin ai. Có dự báo thì nói dư, nơi khác bảo thiếu… người trên thị trường không biết nên tin bên nào, đến nỗi một nhà phân tích thị trường chỉ biết than là “loạn cào cào”.

Với hai nước sản xuất cà phê lớn nhất là Brazil và Việt Nam, một dãy sản lượng được dự báo cho Brazil dao động từ 55-65 triệu bao (bao = 60 ki lô gam), Việt Nam từ 25-31 triệu bao. Chính vì vậy mà trên thị trường, ai nói thế giới thiếu hụt cà phê thì đoán giá arabica có thể lên đến 260 cts/lb lập năm 2022 hay 5.732 đô la/tấn (trước khi Fed bắt đầu tăng lãi suất) và robusta 2.500 đô la/tấn. Nhưng người tin cà phê thừa thì cho giá robusta hiện nay đang ở khu vực đỉnh (quanh 2.200 đô la/tấn).

Cái nhìn thẳng vào thị trường robusta

Tổng hợp kết quả xuất khẩu cà phê nửa đầu niên vụ 2022-2023 của Việt Nam, Tổng cục Thống kê ước báo tăng 16,16% so với cùng kỳ năm 2022, đạt tổng cộng 900.000 tấn tức chừng 15 triệu bao. Đơn vị này đồng thời ước tính giá trị xuất khẩu cà phê cả nước sáu tháng đầu niên vụ cà phê này cao hơn 23,08% so với cùng kỳ năm trước, đạt xấp xỉ 2,40 tỉ đô la Mỹ. Thú vị ở đây là kim ngạch xuất khẩu tăng tương đương với hiệu suất kinh doanh trên sàn robusta.

Nguồn cung robusta sắp tới càng mạnh vì Brazil với ước đoán 25 triệu bao và Indonesia chừng 8 triệu bao đang vào mùa thu hái (từ đầu tháng 4-2023 theo nông lịch bình thường). Nếu như cộng với lượng còn tồn tại Việt Nam chừng 11,7 triệu bao (0,7 triệu tấn) (?), thì chắc kỳ vọng giá trên sàn robusta London lên 2.500 đô la/tấn khó mà đạt.

Chính sách nới lỏng dòng tiền kinh doanh và hạ lãi suất điều hành tiền đồng của Ngân hàng Nhà nước Việt Nam áp dụng từ ngày 3-4-2023 rất được các doanh nghiệp trong nước hoan nghênh vì sẽ kích hoạt hoạt động sản xuất và kinh doanh vốn bị đình trệ do tiếp cận tín dụng khó khăn trước đây.

Nhưng liệu các nhà xuất khẩu trong nước có tranh thủ bán khi giá kỳ hạn còn ở vùng đỉnh nếu như họ nhìn cán cân cung cầu cà phê toàn cầu là cân bằng hay thặng dư đôi chút?

Cần phải đắn đo rằng trong sáu tháng đầu niên vụ, xuất khẩu cà phê giảm do vay vốn hạn chế, lãi suất cao, không huy động được hàng nguyên liệu (đối với cả người kinh doanh trong và ngoài nước) hay là do cung thiếu cầu mạnh?

Có tín dụng, sẽ mua được hàng… nhưng bán được giá hay có lợi nhuận hay không, còn tùy vào cách nhìn nhận về yếu tố cung cầu của từng doanh nghiệp.