(KTSG) - Vào đầu tháng 6-2024, hầu như không ai dám nói chỉ trong vòng hơn một tháng mà chừng ấy chuyện sẽ diễn ra trong tháng 7-2024...

- Mùa báo cáo kết quả kinh doanh quí 2: Xu hướng đang tốt dần lên!

- Nhiều yếu tố không chắc chắn, nhà đầu tư có thể lựa chọn đứng ngoài thị trường

Một tháng vật đổi sao dời

“Chỉ một tháng mà vật đổi sao dời ghê” (What a difference a month makes!). Đó là thông điệp mở đầu cuộc họp qua mạng của một ngân hàng đầu tư dành cho một nhóm các nhà quản lý tài sản ở khu vực châu Á - Thái Bình Dương mà tôi tham dự. Rất nhiều giao dịch thuận xu thế (momentum trade), vốn đem lại nhiều tiền cho giới đầu tư từ đầu năm như bán khống yen Nhật, mua cổ phiếu công ty công nghệ lớn (big tech) như Microsoft, Google, Apple, mua cổ phiếu chip, mua kim loại quý như đồng... đều đang đảo chiều.

Hoạt động kinh doanh chênh lệch lãi suất giữa peso Mexico hay real Brazil so với yen Nhật (gọi là carry trade, vay yen Nhật lãi suất thấp và đầu tư vào peso hay real với lãi suất khá cao) cũng đang được đóng lại (với tỷ suất sinh lợi khá cao). Trung Quốc cắt lãi suất “bất ngờ”, và tất nhiên là vụ ám sát hụt ứng cử viên Tổng thống Mỹ Donald Trump.

Vào đầu tháng 6, hầu như không ai dám nói chỉ trong vòng hơn một tháng mà chừng ấy chuyện sẽ diễn ra trong tháng 7.

Nền tảng vĩ mô hầu như chưa có dấu hiệu thay đổi. Kinh tế Mỹ vẫn tăng trưởng vững chắc trong quí 2-2024 với GDP tăng 2,8%, cao hơn hầu hết dự báo. Trước đó, trong một cuộc khảo sát của hãng tin Dow Jones, các nhà kinh tế dự báo mức tăng 2,1%. Trong quí 1-2024, kinh tế Mỹ tăng 1,4%. Trái lại, Trung Quốc vẫn chật vật với mức tăng 4,7%, thấp hơn kỳ vọng là 5,1%. Và chênh lệch lãi suất đô la Mỹ - yen Nhật vẫn lớn.

Vậy điều gì đã thay đổi?

Là tâm lý cảm thấy một cái gì đó thay đổi lớn sắp đến, và do đó người ta đóng vị thế lại hoặc xoay tiền đi qua một kênh đầu tư khác. Chốt lời hoặc mở vị thế phòng thủ. Trong đó, với giao dịch đồng, cổ phiếu công nghệ vốn hóa lớn, và kinh doanh chênh lệch lãi suất giữa peso Mexico và yen Nhật là hành vi chốt lời rõ ràng để đi tìm nơi trú ẩn, chờ diễn biến bầu cử Mỹ tháng 11-2024. Lòng người (hay lòng nhà đầu tư) đổi thay chứ nền tảng vĩ mô thì vẫn như thế.

Điều gì đã khiến những điều đó đổi thay?

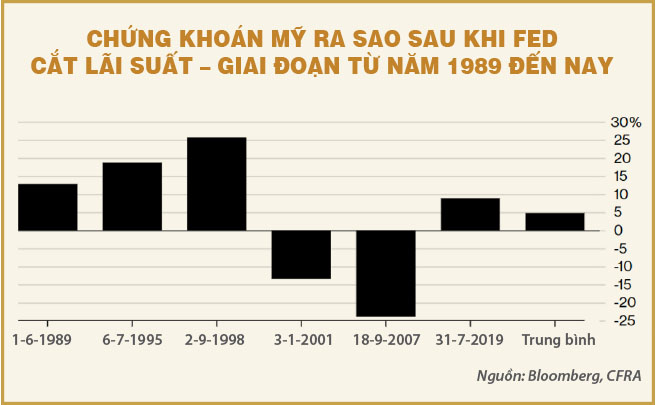

Đầu tiên, người ta nhận ra những nỗi lo về lạm phát cao cách đây khoảng hai tháng là không còn căn cứ. Lạm phát tiếp tục điều chỉnh đi xuống tuần tự, và mặc dù còn cách mục tiêu lạm phát 2% của Cục Dự trữ liên bang Mỹ (Fed) tương đối, và sẽ khó mà giảm về mục tiêu 2% trong năm nay, một số nhà phân tích cho rằng Fed sẽ không nhất thiết đợi lạm phát phải xuống 2% mới cắt lãi suất.

Vậy điều gì đã thay đổi? Là tâm lý cảm thấy một cái gì đó thay đổi lớn sắp đến, và do đó người ta đóng vị thế lại hoặc xoay tiền đi qua một kênh đầu tư khác. Chốt lời hoặc mở vị thế phòng thủ. Trong đó, với giao dịch đồng, cổ phiếu công nghệ vốn hóa lớn, và kinh doanh chênh lệch lãi suất giữa peso Mexico và yen Nhật là hành vi chốt lời rõ ràng để đi tìm nơi trú ẩn, chờ diễn biến bầu cử Mỹ tháng 11-2024. Lòng người (hay lòng nhà đầu tư) đổi thay chứ nền tảng vĩ mô thì vẫn như thế.

Tờ Wall Street Journal đã chạy một bài phân tích, theo đó thông điệp là không cần chờ lạm phát xuống 2%, Fed nên hạ lãi suất ngay lúc này vì hàng loạt rủi ro lớn hơn đang rình rập. Thế là người ta tự nhiên tin rằng, khả năng cao Fed sẽ hạ lãi suất vào tháng 9, mặc dù chủ tịch Fed, ông Jerome Powell, từ chối cho biết khi nào Fed sẽ hạ lãi suất.

Một trong những phát biểu gây sóng gió trên thị trường là của Chris Waller, một trong các thống đốc Fed, cho rằng việc hạ lãi suất “đang đến gần hơn” (tựa đề bài phát biểu của ông trên trang web của Fed ngày 17-7 là “Getting Closer”). Tuy “gần” là tháng mấy thì vẫn không biết, nhưng vậy là đủ cho thị trường vui mừng và tin rằng tháng 9 sẽ cắt lãi suất (!).

Thứ hai, người ta cuối cùng cũng khiến những người mà gần 18 tháng nay cứ kêu gọi “Cổ phiếu công nghệ vốn hóa lớn của Mỹ quá mắc, mắc vô lý” hài lòng. Tất nhiên, những người đó đã bỏ lỡ pha tăng giá gần 150% của Nvidia, hoặc gần 60% của Facebook trong suốt một năm qua, nhưng giờ thì họ cũng có thể mỉm cười khi thị trường đồng ý bán cổ phiếu big tech hay chip và xoay qua dòng cổ phiếu được định giá thấp hơn, bao gồm các cổ phiếu vốn hóa thấp trong nhóm Russell 2000 của Mỹ hoặc nhóm cổ phiếu ngân hàng tầm trung bị bán tháo nhiều.

Nghĩa là thị trường đang dần điều chỉnh lại cho kỳ vọng về lãi suất cũng như định giá cổ phiếu. Những câu chuyện như lạm phát có thể tăng lại lên trên 4% hoặc “lần này câu chuyện big tech phải khác” đã không còn đúng.

Tương tự, kỳ vọng tỷ giá đô la Mỹ/yen Nhật vượt mức 170 của nhiều người cũng đang vơi dần, dù các quyền chọn mở với giá chốt xung quanh mức đó vẫn còn không ít. Có thể chúng ta sẽ còn thấy nhiều người đóng những vị thế đầu cơ đó lại nữa sau pha can thiệp của Ngân hàng Trung ương Nhật (BoJ) ở xung quanh mức 162 và đẩy tỷ giá đô la Mỹ/yen Nhật về mức 153 như hiện nay.

Triển vọng phía trước

Đô la Mỹ không còn tăng mạnh trên thị trường quốc tế, lãi suất đô la Mỹ sẽ được cắt vào tháng 9, đang có sự luân chuyển vốn ra khỏi các cổ phiếu công nghệ vốn hóa lớn ở Mỹ, yen Nhật không mất giá quá mạnh nữa, Trung Quốc vẫn chật vật hỗ trợ thị trường, đầu tư để nhận lãi suất cao ở các đồng tiền khu vực Mỹ Latinh đang không còn hấp dẫn.

Đó là những thông điệp không khó nhận ra nếu bạn theo dõi các báo cáo phân tích và tin tức thị trường thường xuyên. Nhưng liệu bao nhiêu trong số đó sẽ thành sự thật?

Điều thứ nhất, vấn đề trên thị trường luôn là thông tin không chỉ có một chiều như thế. Ví dụ, nếu Fed không cắt lãi suất vào tháng 9 thì sao? Thị trường có thể rúng động, nhưng Fed đã cam kết gì về cắt lãi suất đâu? Fed có thể sẽ đợi cắt lãi suất vào tháng 11 sau bầu cử, và cắt tiếp vào tháng 12. Vậy là vẫn cắt hai lần như dự báo của nhiều tổ chức.

Thị trường đang kỳ vọng gần 90% là Fed sẽ cắt lãi suất vào tháng 9. Nhưng liệu con số gần 90% đó có tin được? Nó cũng chỉ là xác suất tính ra từ các ván cược trên thị trường giao sau ở Mỹ mà thôi.

Nếu Fed không cắt lãi suất vào tháng 9, thị trường có thể rúng động. Có thể sẽ có một đợt điều chỉnh do nhà đầu tư thất vọng. Nhưng rồi họ sẽ được bù đắp bằng đợt cắt lãi suất sau đó. Lãi suất đô la Mỹ đi xuống là xu thế, với tín hiệu ngày một rõ ràng là kinh tế Mỹ đang mất dần đà tăng trưởng. Nhưng sẽ không có suy thoái như một số người nghĩ. Một số phân tích cho rằng mỗi khi Fed cắt lãi suất thì sau đó là suy thoái kinh tế. Nhận định này không đúng. Chúng ta thấy số liệu tăng trưởng GDP của Mỹ tốt như vậy kia mà. Có thể, tăng trưởng kinh tế Mỹ sẽ chậm lại trong các quí tới, nhưng còn lâu mới có suy thoái.

Điều thứ hai, giới đầu cơ yen Nhật có thể đang tạm rút lui, nhưng 153 vẫn là mức rất cao so với mặt bằng 140 của đầu năm, và giới đầu cơ vẫn có thể quay lại. Lãi suất yen Nhật quá thấp vẫn tạo điều kiện làm kinh doanh chênh lệch lãi suất tốt. Người ta chốt lời quay đi hay lỡ bị BoJ can thiệp gây lỗ, nhưng rồi người ta vẫn sẽ thấy cơ hội để quay lại.

Điều thứ ba, đô la Mỹ còn yếu nhiều nữa không? Chưa chắc. Rõ ràng phản ứng của một số ngân hàng trung ương (như Ngân hàng Trung ương Canada) gần đây (cắt lãi suất tiếp) cho thấy nền kinh tế nhiều nước phát triển khác khó gánh lãi suất cao của họ như hiện tại. Họ chứ không phải Fed mới mong muốn cắt lãi suất tiếp, và nhanh hơn. Anh, Khu vực đồng euro, một vài nước Bắc Âu, Úc và Canada đều trong trạng thái này.

Trung Quốc, dẫu là không muốn nhân dân tệ mất giá nhiều, cũng buộc phải “làm gì đó” để vực dậy niềm tin đang rất yếu trong nền kinh tế, như động thái cắt lãi suất vừa rồi. Khi mà người dân đổ xô mua chứng chỉ quỹ đầu tư vào các nước Ảrập, đó là một tín hiệu không đáng lạc quan mấy về niềm tin của người dân trong nền kinh tế mà Chính phủ Trung Quốc phải vực dậy. Cắt lãi suất, tăng tự chủ cho địa phương trong huy động và sử dụng nguồn tài chính để phát triển chỉ là tấm màn che đi một động thái lớn hơn: tái cơ cấu nợ ở các công ty phát triển bất động sản địa phương và xử lý các trái phiếu đến hạn trả nợ, đồng thời tìm cách “làm sống lại” nền kinh tế. Thế nhưng những thông điệp từ Hội nghị Trung ương 3 Trung Quốc được thị trường cũng như giới đầu tư quốc tế đón nhận không mấy nồng nhiệt.

Điều gì ta có thể rút ra? Thế giới sẽ có một mặt bằng lãi suất thấp hơn ở nhiều nền kinh tế phát triển, và như vậy sẽ giảm bớt sức ép lên các nền kinh tế đang phát triển đang bị rút vốn đầu tư gián tiếp ròng. Họ có thể có dư địa để điều chỉnh lãi suất xuống hay ít ra không cần tăng lãi suất để hỗ trợ đồng nội tệ nữa.

Nhưng những nước này vẫn đang chờ đợi một sự khôi phục mạnh mẽ hơn nữa trong thương mại và đầu tư toàn cầu. Điều đó có thể lại gặp trở ngại sau tháng 11, nếu ông Trump lên làm tổng thống Mỹ với kế hoạch thương chiến mà các cố vấn kinh tế của ông đang chuẩn bị. Một nguyên nhân khiến dòng tiền rút khỏi peso Mexico được cho là do ông Trump có thể nhắm vào nước này để gây thương chiến vì đây là một nước xuất siêu lớn sang Mỹ. Nhiều nước xuất khẩu lớn vào Mỹ ở châu Á cũng trong tầm ngắm này.

(*) Giảng viên Đại học Bristol, Anh