{kind=link}

(KTSG) - Báo cáo lợi nhuận quí 1-2024 của các doanh nghiệp niêm yết trên sàn chứng khoán cho thấy sự cải thiện đáng kể so với quí 1-2023 mặc dù tốc độ tăng trưởng lợi nhuận có giảm so với quí 4-2023. Hơn nữa, nếu nhìn vào kế hoạch lợi nhuận của các doanh nghiệp niêm yết trên sàn chứng khoán trong năm 2024 và những gì đã đạt được trong quí 1-2024 thì chúng ta có niềm tin rằng các doanh nghiệp đã vượt qua giai đoạn khó khăn nhất và đang từng bước phục hồi.

- Làm gì để doanh nghiệp không còn lúng túng trong vấn đề bảo vệ dữ liệu?

- TPHCM: giải ngân 174.000 tỉ đồng gói tín dụng hỗ trợ doanh nghiệp

Doanh nghiệp đã vượt qua giai đoạn khó khăn nhất

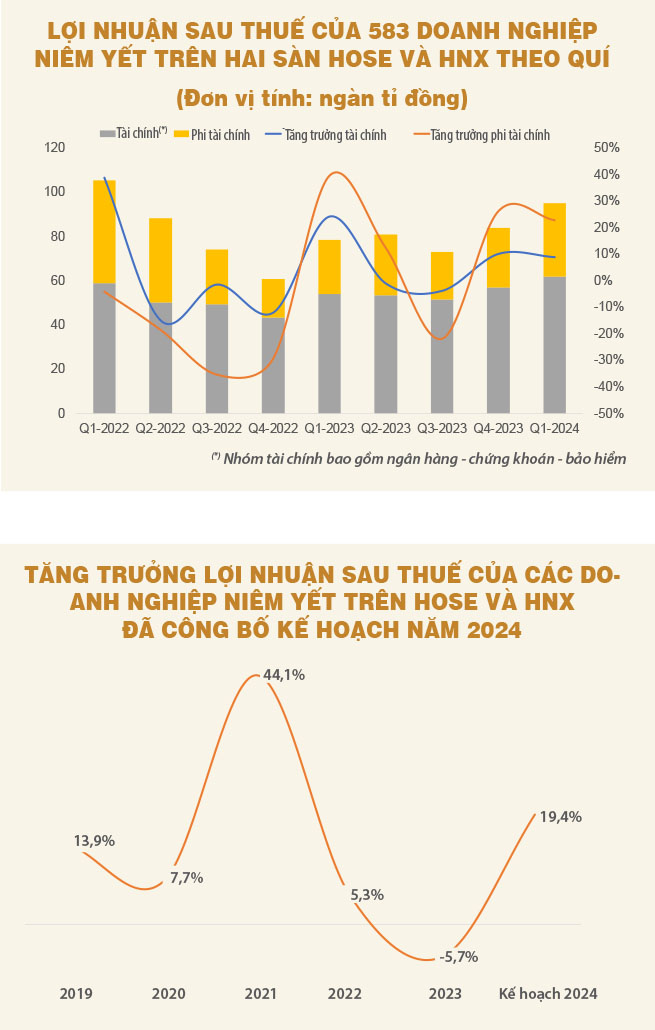

Theo kết quả thống kê lợi nhuận của 583 doanh nghiệp niêm yết trên sàn HOSE và HNX (đại diện cho 84% vốn hóa cuối năm 2023) thì các doanh nghiệp đã đạt lợi nhuận thấp nhất trong quí 4-2022, sau khi phục hồi trong hai quí tiếp theo thì giảm lại trong quí 3-2023 và đã tăng trưởng vững vàng hơn trong hai quí gần đây.

Dựa trên số liệu 400 doanh nghiệp niêm yết trên sàn HOSE và HNX (chiếm 74% vốn hóa cuối năm 2023) đã công bố kế hoạch kinh doanh năm 2024 thì kế hoạch tăng trưởng lợi nhuận trung bình đạt 19,4% so với số thực hiện năm 2023 và quí 1-2024 đã đạt trung bình 24,3% kế hoạch năm. Như vậy, chúng ta có thể tạm kết luận các doanh nghiệp đã vượt qua giai đoạn khó khăn nhất trong năm 2023.

Phục hồi vẫn mang tính phân hóa

Mặc dù giai đoạn khó khăn nhất đã qua nhưng không phải nhóm doanh nghiệp nào cũng phục hồi tương ứng mà có sự phân hóa.

Nhóm tài chính (ngân hàng - chứng khoán - bảo hiểm) luôn duy trì được mức tăng trưởng lợi nhuận dương theo năm trong giai đoạn 2020-2023, mặc dù nếu tính theo quí thì quí 4-2022 có thể nói là thời điểm khó khăn nhất với nhóm này và là quí có lợi nhuận thấp nhất.

Hơn nữa, trong nhóm tài chính, nhóm ngành chứng khoán có thể nói là nhóm đang có mức tăng trưởng lợi nhuận nhanh nhất từ đầu năm 2023 đến nay. Tốc độ tăng trưởng nhanh này đến từ sự phục hồi thanh khoản thị trường, tăng quy mô của các doanh nghiệp trong ngành, cũng như hưởng lợi từ triển vọng chung của nền kinh tế. Nhóm ngành ngân hàng chiếm tỷ trọng chi phối trong nhóm tài chính nói riêng và toàn thị trường chứng khoán nói chung thì lợi nhuận theo quí đã bắt đầu vượt đỉnh trong quí 1-2024, mặc dù tốc độ tăng đã bắt đầu chậm hơn. Trong khi đó, nhóm ngành bảo hiểm chịu ảnh hưởng sớm từ yếu tố rủi ro thị trường nên lợi nhuận đã suy giảm sớm ngay từ quí 2-2022, sự phục hồi của nhóm này chưa được rõ ràng mặc dù đã có dấu hiệu tăng trưởng trong quí 1-2024.

Nhóm phi tài chính đang có sự phục hồi rất rõ trong quí 1-2024 ở hầu hết các nhóm ngành, đặc biệt ở nhóm ngành xây dựng và vật liệu, tài nguyên cơ bản, du lịch và giải trí, bán lẻ… Sự phục hồi này mang tính quy luật dễ thấy vào đầu chu kỳ phục hồi của nền kinh tế.

Nhóm phi tài chính có lợi nhuận biến động khá mạnh trong giai đoạn 2019-2023, trong đó năm 2020, năm 2022 và năm 2023 đều tăng trưởng âm. Tuy nhiên, nếu loại bỏ yếu tố Covid-19 thì năm 2023 có thể nói là năm có lợi nhuận tệ nhất, mặc dù nếu xét theo quí thì quí 4-2022 có lợi nhuận thấp nhất nhưng lũy kế cả năm 2022 vẫn cao hơn năm 2023. Tuy vậy, sự phục hồi của nhóm phi tài chính đang rất tích cực khi có hai quí liên tiếp lợi nhuận tăng trưởng dương gần đây.

Nhìn chung, nhóm phi tài chính đang có sự phục hồi rất rõ trong quí 1-2024 ở hầu hết các nhóm ngành, đặc biệt ở nhóm ngành xây dựng và vật liệu, tài nguyên cơ bản, du lịch và giải trí, bán lẻ… Sự phục hồi này mang tính quy luật dễ thấy vào đầu chu kỳ phục hồi của nền kinh tế, khi hoạt động đầu tư công được thúc đẩy nhanh kéo theo các nhóm ngành khác phục hồi và gia tăng sức cầu tiêu dùng của người dân.

Triển vọng kinh tế, nhìn từ các yếu tố vĩ mô

Nếu xét tăng trưởng GDP theo phương pháp chi tiêu thì được tính bằng tổng của tiêu dùng cá nhân và hộ gia đình (C) + chi đầu tư của khu vực tư nhân (I) + chi tiêu của khu vực chính phủ (G) + xuất khẩu ròng (X-M).

Nhóm tài chính luôn duy trì được mức tăng trưởng lợi nhuận dương theo năm trong giai đoạn 2020-2023, mặc dù nếu tính theo quí thì quí 4-2022 có thể nói là thời điểm khó khăn nhất với nhóm này và là quí có lợi nhuận thấp nhất.

Theo số liệu bốn tháng đầu năm 2024, tăng trưởng tổng mức bán lẻ hàng hóa và dịch vụ đạt 8,5% so với cùng kỳ năm 2023, sự phục hồi này mặc dù còn chậm nhưng đã bắt đầu bền vững hơn.

Trong khi đó, chi tiêu khu vực chính phủ đã được đẩy mạnh trong giai đoạn 2022-2023 và tiếp tục trong năm 2024 sẽ kích thích khu vực tư nhân phục hồi theo. Cụ thể, bốn tháng đầu năm 2024, vốn đầu tư thực hiện từ nguồn ngân sách nhà nước ước đạt 142.800 tỉ đồng, tăng 5,9% so với cùng kỳ năm 2023.

Hoạt động thương mại bốn tháng đầu năm 2024 đạt hơn 240 tỉ đô la Mỹ, tăng hơn 15% so với cùng kỳ năm 2023 và gần bằng cùng kỳ năm 2022. Ước tính, kim ngạch thương mại năm 2024 sẽ quay về mức đỉnh của năm 2022 và thặng dư được dự báo có thể tương đương với mức đỉnh năm 2023.

Như vậy ba trên bốn yếu tố cấu thành nên GDP đang có tín hiệu tích cực. Còn đối với đầu tư khu vực tư nhân, sau khi phục hồi trong năm 2022 đã chậm lại trong năm 2023. Với sự gia tăng đầu tư của khu vực công, cùng nhiều luật quan trọng sẽ có hiệu lực trong nửa sau năm 2024 thì đầu tư khu vực tư nhân được dự báo sẽ phục hồi nhanh hơn trong nửa sau năm 2024.

Như vậy, chúng ta có nhiều niềm tin hơn rằng tăng trưởng kinh tế Việt Nam năm 2024 sẽ đạt khoảng trên 6% và các doanh nghiệp đã vượt qua được giai đoạn khó khăn nhất.