(KTSG) - Sáng 24-4-2026, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của bốn luật thuế.

Điểm đáng chú ý là ngưỡng nộp thuế (thu nhập cá nhân, giá trị gia tăng)“cứng” đối với hộ kinh doanh - hiện ở mức doanh thu từ 500 triệu đồng/năm trở lên - không còn được ấn định trong luật, mà giao Chính phủ quy định linh hoạt. Vì vậy, câu hỏi không chỉ là một con số, mà là triết lý/cách tiếp cận chính sách đứng sau con số đó.

- Cải cách thuế hộ cá thể – Động lực cho mục tiêu tăng trưởng hai con số

- Tiếp tục áp thuế tiêu thụ đặc biệt ưu đãi ô tô điện đến năm 2030

Việc Quốc hội trao quyền điều chỉnh linh hoạt ngưỡng chịu thuế cho Chính phủ là bước đi đúng hướng. Theo báo cáo tiếp thu, giải trình, Chính phủ dự kiến nâng ngưỡng miễn thuế lên đến 1 tỉ đồng/năm. Mức Chính phủ có thể điều hành hiện được hiểu là dưới 3 tỉ đồng/năm, bởi trên ngưỡng này hộ, cá nhân kinh doanh phải chuyển sang phương pháp tính thuế trên thu nhập thay vì trên doanh thu.

Tuy nhiên, câu hỏi không chỉ là “1 tỉ, 2 tỉ hay 3 tỉ?”. Đó chỉ là phần nổi. Câu hỏi cốt lõi là làm sao để hộ kinh doanh có lãi và có động lực lớn lên. Cách đặt vấn đề này mở ra một chân trời rộng hơn cho chính sách thuế.

Hộ kinh doanh: khu vực “kinh tế sinh tồn”

Việt Nam hiện có hơn 5,2 triệu hộ kinh doanh, tạo sinh kế cho hàng chục triệu người. Theo số liệu công bố trên báo chí, giai đoạn 2022-2025 khu vực này đóng góp khoảng 2% tổng thu ngân sách; riêng năm 2025 số thu đạt khoảng 32.840 tỉ đồng. Nếu nâng ngưỡng miễn thuế lên 1 tỉ đồng/năm, ngân sách dự kiến giảm 4.850 tỉ đồng so với ngưỡng 500 triệu đồng.

Các con số này cho thấy quy mô đóng góp thuế tuyệt đối của hộ kinh doanh không lớn bằng ảnh hưởng chính trị - xã hội của họ. Siết chặt để thu thêm vài ngàn tỉ đồng nhưng tác động vào “tầng đáy” của nền kinh tế là một sự đánh đổi không có lợi.

Siết chặt để thu thêm vài ngàn tỉ đồng nhưng tác động vào “tầng đáy” của nền kinh tế là một sự đánh đổi không có lợi.

Có thể tạm chia nền kinh tế thành hai mặt trận: “kinh tế sinh tồn” và “kinh tế phát triển”. Hộ kinh doanh thuộc mặt trận thứ nhất: tấm đệm chống sốc, nơi nuôi dưỡng sinh lực nội sinh.

Khi nền kinh tế gặp khủng hoảng, khu vực này giúp giảm tải cho thị trường lao động, giữ neo sức mua và hỗ trợ phục hồi nhờ chi phí thấp, tính linh hoạt cao. Đây không chỉ là lực lượng “nộp thuế hôm nay”, mà còn là “hạt mầm” của khu vực doanh nghiệp ngày mai.

Vì sao hộ kinh doanh “mãi không chịu lớn”?

Một nghịch lý là trong suốt hai thập niên qua, chính sách đã dành nhiều ưu đãi để khuyến khích hộ kinh doanh chuyển thành doanh nghiệp, nhưng phần lớn vẫn ở trạng thái “không muốn lớn”. Trong 5,2 triệu hộ, chỉ khoảng 3,6 triệu hộ được cơ quan thuế quản lý; trong số đó, khoảng 37.000 hộ có doanh thu trên 1 tỉ đồng/năm, tức chưa đến 1%.

Nguyên nhân gốc rễ nằm ở cấu trúc kinh tế - tâm lý. Với nhiều chủ hộ, “lên đời doanh nghiệp” đồng nghĩa với chi phí kế toán và tuân thủ cao hơn, quy trình kê khai phức tạp hơn, trong khi lợi nhuận ròng không tăng, thậm chí giảm. Lợi thế của hộ kinh doanh là chi phí thấp, linh hoạt, dựa vào lao động gia đình; lợi thế này không tự động được nhân lên khi chuyển đổi mô hình.

Báo chí ghi nhận có hộ bán nồi điện, quạt giá 700.000-1.000.000 đồng nhưng lãi chỉ 40.000-60.000 đồng mỗi sản phẩm. Vì vậy, đánh thuế theo doanh thu, nếu không xét chi phí, dễ tạo cảm giác đánh vào vòng quay vốn hơn là phần lãi thực.

Nguyên tắc xử lý bài toán

Mọi tranh luận về “con số bao nhiêu là phù hợp” sẽ đi vào ngõ cụt nếu không thống nhất nguyên tắc. Theo tác giả, có ba nguyên tắc nên được xem là trục chính sách.

Thứ nhất là hài hòa lợi ích. Thuế phải bảo đảm Nhà nước có nguồn chi cho hạ tầng và an sinh, đồng thời để hộ kinh doanh có lãi đủ tái đầu tư và cải thiện đời sống. Một ngưỡng hợp lý phải tương quan với thu nhập thực tế.

Thứ hai là công bằng giữa các chủ thể kinh tế. Cá nhân làm công được giảm trừ gia cảnh trước khi tính thuế; hộ kinh doanh cũng cần logic bảo vệ phần thu nhập tối thiểu tương tự.

Một số tham chiếu quốc tế được nêu trên báo chí cho thấy ngưỡng miễn thuế có thể đặt theo bội số GDP bình quân đầu người. Với Việt Nam, GDP bình quân đầu người hiện khoảng 125 triệu đồng/năm; ngưỡng 1 tỉ đồng mới tương đương khoảng 8 lần, gần mức sàn tham chiếu hơn là một ngưỡng quá rộng.

Thứ ba là nuôi dưỡng niềm tin thể chế. Văn hóa đóng thuế không đến từ cưỡng chế đơn thuần, mà từ cảm nhận về sự công bằng của luật chơi. Một chính sách bị cảm nhận là “ham bát bỏ mâm” sẽ làm xói mòn niềm tin. Ngược lại, một chính sách “nuôi dưỡng” có thể gây dựng vốn xã hội lâu dài - tài sản vô hình nhưng quý hơn vài ngàn tỉ đồng thu thêm trong ngắn hạn.

Phương thức, giải pháp cụ thể

Từ ba nguyên tắc trên, tác giả đề xuất năm nhóm khuyến nghị như sau:

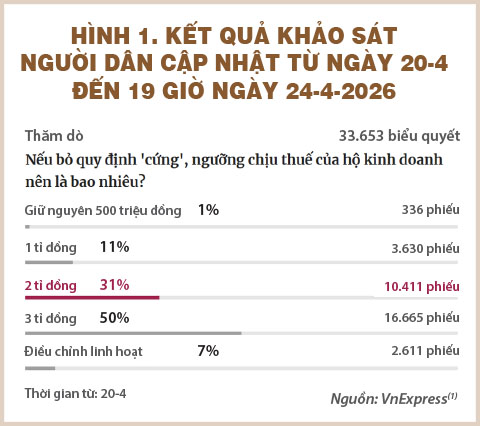

Một là nên đặt ngưỡng miễn thuế ở mức 2 tỉ đồng/năm trong thời gian tới, tức nới thêm 1 tỉ đồng so với mức Chính phủ dự kiến hiện nay. Điều này cũng phù hợp với nguyện vọng của phần lớn người dân qua cuộc khảo sát nhanh trên nền tảng VnExpress (hình 1).

Nhóm doanh thu từ trên 2 tỉ đồng đến dưới 3 tỉ đồng có thể áp dụng một mức thuế cố định nhẹ, dễ hiểu và dễ tuân thủ. Trên 3 tỉ đồng/năm, hộ kinh doanh chuyển sang phương pháp tính thuế trên thu nhập theo Luật Thuế thu nhập cá nhân.

Với nhiều chủ hộ, “lên đời doanh nghiệp” đồng nghĩa với chi phí kế toán và tuân thủ cao hơn, quy trình kê khai phức tạp hơn, trong khi lợi nhuận ròng không tăng, thậm chí giảm. Lợi thế của hộ kinh doanh là chi phí thấp, linh hoạt, dựa vào lao động gia đình; lợi thế này không tự động được nhân lên khi chuyển đổi mô hình.

Hai là coi hộ kinh doanh là một dạng “startup đặc biệt”. Phần lớn cơ sở kinh doanh nhỏ đều cần giai đoạn thử nghiệm, tích lũy khách hàng và học quản trị. Vì vậy, nên miễn hoặc giảm mạnh thuế trong ba năm đầu đối với hộ mới thành lập, sau đó tăng dần theo lộ trình. Tinh thần là “ươm mầm, nuôi dưỡng” trước khi “thu hoạch”.

Ba là phân loại theo ngành nghề, không chỉ dùng một ngưỡng chung. Hệ thống hiện nay đã có tỷ lệ tính thuế khác nhau theo nhóm hoạt động, nhưng cần tinh chỉnh theo cấu trúc chi phí thực tế. Tiệm phở, tiệm tạp hóa có biên lợi nhuận rất khác dịch vụ số hay thương mại điện tử xuyên biên giới.

Bốn là số hóa triệt để quy trình kê khai. Quy định hộ có doanh thu từ 1 tỉ đồng/năm trở lên phải dùng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối với cơ quan thuế là đúng hướng, nhưng phải đi kèm phần mềm miễn phí, tập huấn thường xuyên và hỗ trợ thực chất. Không thể đặt gánh nặng kê khai lên chủ tiệm nhỏ, lớn tuổi, nếu thiếu công cụ đơn giản và người hướng dẫn cụ thể.

Năm là xây dựng hệ sinh thái hỗ trợ - một “chương trình khuyến thương” tương tự cách khuyến nông, khuyến lâm đã hỗ trợ nông hộ. Nội dung gồm đào tạo kế toán và tài chính cơ bản, tín dụng vi mô, tư vấn pháp lý, hỗ trợ thương mại điện tử, và kết nối chuỗi cung ứng để hộ kinh doanh từng bước tham gia công nghiệp phụ trợ.

(*) Trường Đại học Kinh tế, ĐHQG Hà Nội

(1) https://vnexpress.net/bo-nguong-chiu-thue-500-trieu-dong-voi-ho-kinh-doanh-5066445.html (2026)