(KTSG) - Bài viết này chỉ ra nhu cầu về một khung pháp lý đối với các tài sản mã hóa ở Việt Nam, bao gồm tiền mã hóa (crypto currency), các NFT (non-fungible tokens), và các sàn giao dịch các loại hình này.

Vì sao thị trường tiền mã hóa đang rất cần một khung pháp lý trên phạm vi toàn cầu?

Thị trường tiền mã hóa đang thu hút một lượng lớn đầu tư, trong đó những nền tảng tài chính phi tập trung (DeFi) dù mới hình thành cũng đã thu hút hơn 140 tỉ đô la Mỹ, còn tổng giá trị vốn hóa của các đồng tiền mã hóa đã vượt 1.000 tỉ đô la Mỹ (chỉ riêng bitcoin đã vượt 500 tỉ đô la Mỹ vốn hóa).

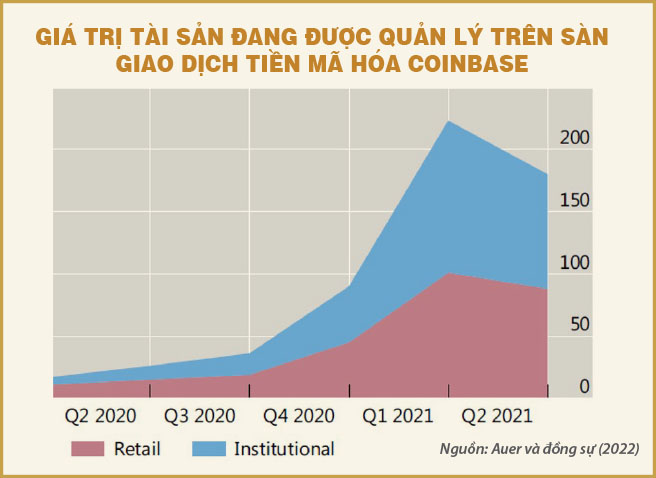

Các nhà đầu tư vào thị trường này không chỉ là nhà đầu tư cá nhân mà còn có các nhà đầu tư tổ chức. Theo Auer và đồng sự (2022), các nhà đầu tư phân bổ vốn vào thị trường tiền mã hóa như một kênh đầu tư thay thế trong bối cảnh lãi suất thấp. Hầu hết các hoạt động đầu tư đều diễn ra ở những sàn giao dịch tiền mã hóa (crypto exchanges) thay vì qua các định chế tài chính truyền thống. Chẳng hạn giá trị tài sản được quản lý trên sàn giao dịch tiền mã hóa Coinbase đã vượt 150 tỉ đô la Mỹ.

Thực tế này đặt ra nhiều vấn đề cần quản lý đối với thị trường tiền mã hóa.

Thứ nhất, sự tham gia của các nhà đầu tư cá nhân và tổ chức chủ yếu diễn ra thông qua các sàn giao dịch tiền mã hóa. Nó tạo thành một hệ thống tài chính ngầm dựa trên tài sản mã hóa (shadow crypto financial system). Nhưng các sàn này hầu như không chịu sự quản lý về thanh khoản, an toàn vốn và kiểm tra những giao dịch đáng ngờ, không có quy định bảo vệ nhà đầu tư, công bố thông tin, chống rửa tiền (AML) hay chống các hoạt động tài trợ khủng bố (CFT).

Khi mà ngày càng nhiều các công ty quản lý tài sản, bao gồm cả những công ty hàng đầu ở Mỹ và châu Âu như Fidelity hay Amundi, bắt đầu có động thái cho phép các nhà đầu tư mua bitcoin thông qua các quỹ hưu trí của mình thì vấn đề cần đưa ra khuôn khổ pháp lý để quản lý các sàn giao dịch tiền mã hóa là cần thiết.

Việt Nam không thể đứng ngoài xu thế này, nhưng chúng ta không thể tham gia xu thế này với một hệ thống pháp lý đầy khoảng trống với thị trường này.

Thứ hai, sự gia tăng nhanh chóng của các tổ chức quản lý tài sản mã hóa, còn gọi là các quỹ tiền mã hóa (crypto funds) cũng tạo ra nhu cầu có một khung pháp lý đối với việc quản lý tài sản mã hóa.

Thứ ba, với việc nhiều tổ chức đầu tư bắt đầu tham gia vào thị trường tiền mã hóa, tác động lan tỏa của hoạt động tiền mã hóa sang ngân hàng nhiều khả năng sẽ xảy ra với việc các ngân hàng đóng vai trò hỗ trợ dịch vụ và sau đó có thể là cung cấp cả sản phẩm tiền mã hóa.

Thứ tư, chúng ta cần nhận ra rằng thị trường tài sản mã hóa đang di chuyển gần về với một thị trường tập trung hơn là phi tập trung so với trước đây. Auer và đồng sự (2022) nhận định rằng thế hệ các sản phẩm tài sản mã hóa gần đây không tách biệt so với hệ sinh thái thị trường tài chính hiện tại, mà thay vào đó, nó cung cấp các hoạt động thanh toán, đầu tư, thanh khoản khá giống với thị trường tín dụng ngân hàng và đầu tư cổ phiếu truyền thống, nhưng lại không chịu sự quản lý của các cơ quan giám sát an toàn của thị trường tài chính.

Aramonte và đồng sự (2021) cho rằng đang tồn tại một “ảo tưởng về phi tập trung hóa” và tin rằng các nguồn lực kinh tế đứng sau xu thế các ứng dụng blockchain trong lĩnh vực tài chính, bao gồm thị trường tiền mã hóa, sẽ dẫn đến việc tập trung hóa nguồn lực và giám quản tài chính. Đây là một xu thế hầu như không thể tránh khỏi.

Theo một điều tra của Auer và Tercero-Lucas (2021), thật ra thì thế hệ nhà đầu tư tiền mã hóa hiện nay không đầu tư vào tiền mã hóa vì thiếu niềm tin vào tiền pháp định. Họ đầu tư chỉ vì xem đó là một kênh đầu tư để đa dạng hóa danh mục và kiếm tỷ suất sinh lợi cao (nhưng đồng thời cũng chịu rủi ro cao).

Và nếu như vậy, thì nhu cầu thiết lập khung pháp lý về tiền mã hóa hay tài sản mã hóa để bảo vệ các nhà đầu tư này là cần thiết. Feinstein và Werbach (2021) chỉ ra rằng bản thân các chính sách giám quản thị trường sẽ có tác động điều tiết nhất định đối với định giá của các đồng tiền mã hóa, cũng góp phần giảm bớt tính đầu cơ và rủi ro của nhiều đồng tiền mã hóa.

Cuối cùng, việc thiết lập một khung pháp lý cho tiền mã hóa, các sàn giao dịch cũng như các giao dịch với định chế tài chính truyền thống như ngân hàng sẽ tạo điều kiện làm giảm thiểu rủi ro về tính hợp pháp của giao dịch, tăng cường bảo vệ nhà đầu tư cũng như có nền tảng pháp lý để xử lý các vụ lừa đảo trên thị trường tiền mã hóa. Nó cũng giúp ngăn chặn rủi ro rửa tiền và tài trợ khủng bố qua giao dịch tiền mã hóa.

Hàm ý cho Việt Nam

Với cuộc chiến giữa Nga - Ukraine đang diễn ra, mối quan tâm về rủi ro rửa tiền qua thị trường tiền mã hóa đã tăng lên. Bên cạnh đó, những vụ việc lừa đảo qua các sàn “tiền số, tiền ảo” cũng đặt ra thách thức cho các cơ quan giám quản thị trường. Ai sẽ chịu trách nhiệm điều tra, hỗ trợ cho các nạn nhân? Trào lưu phát hành các tài sản NFT của nghệ sĩ, người có tầm ảnh hưởng ở Việt Nam cũng nở rộ và đặt ra sức ép cho cơ quan quản lý.

Việt Nam nên bắt đầu từ việc xem các loại tiền mã hóa, NFT là các “tài sản mã hóa” như nhiều nước. Cách định danh này loại bỏ cách nhìn đây là các “đồng tiền”, đồng thời mở ra cơ hội để đưa các quy định đầu tư, đánh thuế lãi vốn, giao dịch tài sản lên thị trường này…

Gần đây, câu chuyện đổ vỡ của đồng tiền ổn định bằng thuật toán UST cùng đồng token song song với nó là LUNA đặt ra một rủi ro mới với những đồng tiền ổn định (stablecoin).

Sự nở rộ của thị trường gửi tiền và cho vay lãi suất cao với các đồng tiền ổn định đặt hệ thống tài chính vào một rủi ro bất ổn và đe dọa sự ổn định tài chính của nhiều gia đình trong trường hợp những đồng tiền này đổ vỡ. Sự bất ổn về tài chính cá nhân của nhiều hộ gia đình trong xã hội đặt ra nguy cơ tiềm ẩn gián tiếp với hệ thống tài chính truyền thống.

Nói như Chủ tịch Ngân hàng trung ương châu Âu (ECB) Christine Lagarde, các nhà hoạch định chính sách toàn cầu cần phải đặt ra những luật lệ để bảo vệ nhà đầu tư thiếu kinh nghiệm đi đặt cược vào thị trường tài sản số.

Trong điều kiện của Việt Nam hiện nay đang có mấy vấn đề khiến cho một khung pháp lý trong lĩnh vực này là rất cấp thiết.

Đầu tiên, là tính hợp pháp của các sàn giao dịch tiền số, bao gồm tiền mã hóa. Khác với nhiều nước khác khi mà nhiều sàn giao dịch tiền kỹ thuật số (tiền số) như Coinbase, Gemini, Huobi, và gần đây là Binance được hoạt động với các giấy phép tiền số, tài sản mã hóa khác nhau, thì ở Việt Nam không có một giấy phép hay khuôn khổ pháp lý nào cho các hoạt động này. Vì vậy những giao dịch này thật sự là những giao dịch “ngầm” nằm ngoài tầm kiểm soát của hệ thống pháp lý.

Đây là giao dịch bất hợp pháp như một số phương tiện truyền thông hàm ý trong những câu chuyện về thua lỗ “tiền ảo” đang diễn ra, hay là một mảng màu xám “không cấm thì được phép làm”?. Sự thiếu vắng một khuôn khổ pháp lý cho các sàn giao dịch này tạo ra nhiều rủi ro. Thứ nhất là rủi ro xuất hiện các giao dịch bất hợp pháp, rửa tiền, lừa đảo. Thứ hai, nó đặt ra rủi ro cho các nhà đầu tư vào thị trường này.

Họ đứng trước khả năng các giao dịch của họ trở thành bất hợp pháp trong mắt một số cơ quan và truyền thông. Thứ ba, nó đặt ra rủi ro đối tác trong giao dịch cho nhà đầu tư, vì sàn giao dịch tiền số không bị quản lý thì có thể từ chối trách nhiệm trong một số giao dịch, nhất là khi thị trường biến động mạnh.

Vấn đề thứ hai, là sự nổi lên nhanh chóng của những tổ chức nhận quản lý các khoản đầu tư vào thị trường tiền mã hóa. Không có một khuôn khổ pháp lý rõ ràng dễ dàng dẫn đến bất kỳ ai cũng có thể tuyên bố mình là một chuyên gia và thay mặt nhà đầu tư quản lý tài sản mã hóa. Kết quả là họ cũng có thể biến mất qua đêm với tiền của nhà đầu tư. Không có những quy định rõ ràng về hoạt động quản lý tài sản là một khoảng trống pháp lý đáng lo ngại trên thị trường.

Vấn đề thứ ba, là mối tương tác qua lại giữa thị trường tiền mã hóa và thị trường tài chính truyền thống. Sự phát triển của thị trường tiền mã hóa, và rộng ra là thị trường tài sản số tất yếu dẫn đến mối tương tác với các định chế tài chính truyền thống về thanh toán, cung cấp vốn và cạnh tranh/hợp tác qua lại trong các dịch vụ thanh toán, tín dụng và đầu tư khác.

“Crypto đi vào banking” đã là một xu thế không thể tránh khỏi của các thị trường phát triển, và nó cũng khó mà khác đi với thị trường truyền thống. Sự chuẩn bị một khung pháp lý để hoạt động này diễn ra là rất quan trọng, giảm thiểu rủi ro cho chính các định chế tài chính truyền thống, đồng thời tạo ra một kênh thu nhập mới cho họ khi mà nhu cầu của nhà đầu tư tăng lên.

Cuối cùng, cần có một khuôn khổ giám sát cho các tài sản NFT. Trào lưu metaverse và các tài sản NFT không hề suy giảm bất chấp đợt giảm giá của các tài sản mã hóa gần đây, lôi kéo cả những tổ chức có thương hiệu lớn trên thị trường game, thị trường giải trí, mà mới đây là Sony tham gia trong khi doanh số bán NFT đã bắt đầu xuất hiện trên báo cáo tài chính một số doanh nghiệp niêm yết ở Mỹ.

Ngay cả ở Trung Quốc, nơi xem tiền mã hóa là không hợp pháp, thì các sàn giao dịch NFT cũng đã được chính thức công nhận và đưa vào vận hành với nhiều tiềm năng lớn về âm nhạc, phim ảnh, thể thao. Việt Nam không thể đứng ngoài xu thế này, nhưng chúng ta không thể tham gia xu thế này với một hệ thống pháp lý đầy khoảng trống với thị trường này.

Để bắt đầu giải quyết những vấn đề này, Việt Nam cần xác định một quan điểm triết lý chủ đạo của mình với thị trường này, đó là mở ra bao nhiêu, như thế nào cho các sáng tạo mới, nhưng cũng đảm bảo không để nhà đầu tư thiếu kinh nghiệm đặt cược quá lớn vào các tài sản số, có tính rủi ro cao.

Bắt đầu từ việc làm rõ, các loại tiền mã hóa, NFT nên được xem là các “tài sản mã hóa” như nhiều nước. Cách định danh này loại bỏ cách nhìn đây là các “đồng tiền”, đồng thời mở ra cơ hội để đưa các quy định đầu tư, đánh thuế lãi vốn, giao dịch tài sản lên thị trường này, đồng thời cho phép quản lý các sàn giao dịch như những sàn giao dịch tài sản số.

Ở trong điều kiện hiện tại của Việt Nam, nhu cầu về những khung pháp lý này là cấp thiết và không thể chờ đợi một quy trình làm luật thông thường. Một giải pháp có thể cân nhắc là cấp các giấy phép tạm thời có thời hạn 18-24 tháng như nước Anh từng áp dụng và đồng thời cho phép bộ, ngành trực tiếp quản lý có thể đưa ra thông tư trên khuôn khổ sandbox thử nghiệm mà không cần thông qua một dự thảo luật hoàn chỉnh.

Quá trình thử nghiệm trên khuôn khổ sandbox với giấy phép và thông tư tạm thời sẽ cho phép cơ quan quản lý và Quốc hội có thời gian để thông qua một luật đầy đủ hơn cho lĩnh vực này.

TS. Võ Đình Trí:

Kinh tế số cần có tài sản số

Nhìn nhận kinh tế số ngày càng trở thành một động lực quan trọng như nhiều quốc gia khác, Việt Nam đã ban hành Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030 với Quyết định 411/QĐ-TTg. Trong chiến lược có kinh tế số ICT (công nghệ thông tin và truyền thông), kinh tế số nền tảng, và kinh tế số ngành.

Mặc dù có thể hiểu kinh tế số ngành là một khái niệm rộng bao gồm cả tài chính trong đó, tuy vậy với quy mô giá trị và sức ảnh hưởng của mình thì lĩnh vực tài chính, tiền tệ cần có một vị trí riêng của mình.

Các hoạt động kinh tế dựa trên công nghệ DLT/Blockchain ngày càng lan tỏa cả chiều rộng lẫn chiều sâu, được biết đến là nền kinh tế token. Và dĩ nhiên giá trị của một hoạt động kinh tế phải được đo lường, phải có đơn vị trao đổi trung gian.

Muốn vậy, phải thừa nhận và có khung giám sát phù hợp với các hình thức tài sản số, tiền kỹ thuật số (bao gồm tiền mã hóa). Cần có khung pháp lý để bảo vệ quyền lợi của nhà đầu tư, bảo vệ quyền sở hữu tài sản số cũng như phòng, chống các rủi ro trong thị trường tài chính truyền thống như rửa tiền, tài trợ hoạt động khủng bố, các hoạt động phi pháp.

Không ít quốc gia đã nghiên cứu và thử nghiệm đồng tiền kỹ thuật số phát hành bởi Ngân hàng Trung ương (CBDC), cũng như ban hành các quy định quản lý giám sát tài sản số, tiền mã hóa. Có những quốc gia rất cởi mở, nhưng cũng có những quốc gia còn thận trọng, dè dặt.

Một câu hỏi được thảo luận nhiều hiện nay là nên xem tiền mã hóa là tiền tệ (currency), hàng hóa (commodity) hay chứng khoán (security). Nhưng dù là thuộc tính nào đi nữa thì đó cũng cần được xem là một loại tài sản.

Và vì vậy, cần sớm có khung pháp lý để bảo vệ quyền lợi của các chủ thể tham gia cũng như lợi ích chung của xã hội. Một cách thận trọng là thử nghiệm với mô hình sandbox, xem tiền mã hóa là một loại tài sản với đầy đủ các quy định về KYC, về thuế, về quyền sở hữu.

(*) Giảng viên Đại học Bristol, Anh