(KTSG) - Tiến tới bỏ 'room' tín dụng là vấn đề được Quốc hội đặt ra, nhưng cũng gây nhiều tranh luận. Trên thế giới không nhiều quốc gia có 'room' tín dụng như Việt Nam và Trung Quốc, nên để trả lời được câu hỏi trên thì trước hết chúng cần hiểu được vai trò của 'room' tín dụng đối với đặc thù nền kinh tế Việt Nam.

Room tín dụng được chính thức triển khai vào năm 2011 trong bối cảnh nền kinh tế Việt Nam đang trải qua một giai đoạn lạm phát rất cao, xuất phát từ việc gia tăng cung tiền liên tục ở mức rất cao trong nhiều năm. Room tín dụng quy định tăng trưởng tín dụng tối đa của ngành ngân hàng do Ngân hàng Nhà nước (NHNN) công bố vào đầu mỗi năm. Dựa trên mức tăng trưởng tín dụng chung của toàn nền kinh tế, NHNN sẽ phân phối tỷ lệ room tín dụng cho các ngân hàng thương mại trong nước tùy vào sức khỏe tài chính của các ngân hàng như chất lượng tín dụng và hiệu quả quản lý tín dụng.

Dưới góc nhìn của NHNN thì room tín dụng chính là một công cụ quan trọng giúp cho hệ thống ngân hàng ở Việt Nam có thể phát triển ổn định trong những năm qua, qua đó góp phần tạo ổn định về vĩ mô. Tuy nhiên, đối với các chuyên gia kinh tế thì room tín dụng của NHNN đang thể hiện sự áp đặt chủ quan mà không cân nhắc đến các kế hoạch phát triển của từng ngân hàng thương mại, từ đó phát sinh những rủi ro “xin - cho” và không theo cơ chế thị trường. Dựa trên năng lực vốn và năng lực quản lý của mình, các ngân hàng thương mại hoàn toàn có thể lập ra các kế hoạch tăng trưởng tín dụng phù hợp với ngân hàng mình.

Trước hết chúng ta cần đánh giá lại vai trò đặc biệt quan trọng của nguồn vốn tín dụng ngân hàng trong nền kinh tế và liệu các yếu tố nền tảng đó đã có sự thay đổi đáng kể trong suốt 10 năm qua hay chưa.

Vai trò của hệ thống ngân hàng ở Việt Nam rất khác

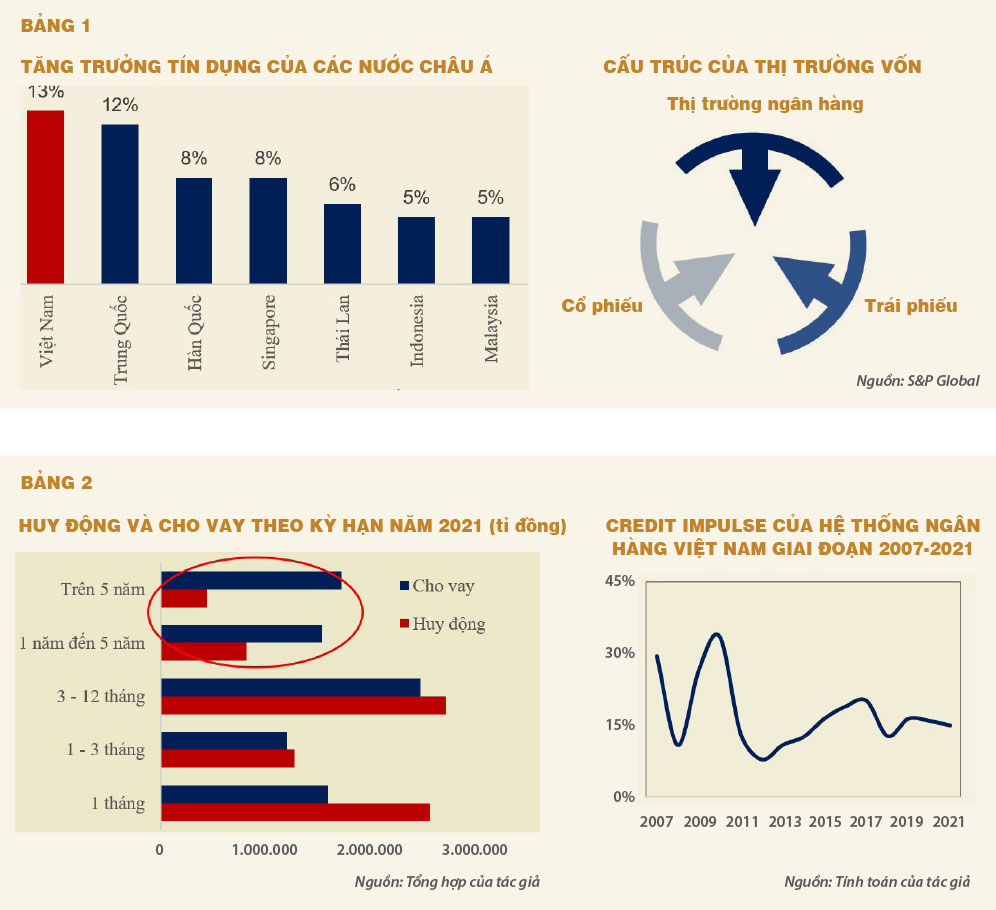

Hệ thống ngân hàng đóng vai trò quan trọng đối với mỗi quốc gia. Với nền kinh tế Việt Nam thì hệ thống ngân hàng đóng một vai trò đặc biệt quan trọng trong việc bơm vốn cho nền kinh tế. Thị trường vốn của mỗi quốc gia bao gồm thị trường vốn vay ngân hàng, thị trường cổ phiếu và thị trường trái phiếu. Trong đó, thị trường nợ vay ngân hàng được xem là kênh tài trợ gián tiếp trong khi nguồn vốn từ thị trường chứng khoán được xem là kênh tài trợ trực tiếp, nơi các doanh nghiệp có thể huy động nguồn vốn trực tiếp từ thị trường. Tốc độ tăng trưởng tín dụng của hệ thống ngân hàng Việt Nam năm 2021 (dù đã thấp hơn rất nhiều so với giai đoạn trước năm 2011) vẫn thuộc nhóm cao nhất trong số các nền kinh tế ở châu Á (bảng 1).

Trong một thị trường vốn vận hành hiệu quả, kênh ngân hàng sẽ chủ yếu tài trợ cho nhu cầu vốn ngắn hạn của các doanh nghiệp, trong khi kênh thị trường chứng khoán sẽ tài trợ cho nhu cầu vốn dài hạn. Với bản chất nguồn vốn huy động của ngân hàng là ngắn hạn nên việc tài trợ cho nhu cầu ngắn hạn là phù hợp.

Tuy nhiên, do thị trường chứng khoán còn kém phát triển nên suốt nhiều thập niên qua ngân hàng vẫn đóng vai trò bà đỡ cho cả nhu cầu vốn ngắn hạn và dài hạn của cả nền kinh tế. Số liệu ở bảng 2 thể hiện cơ cấu huy động và cho vay của 10 ngân hàng thương mại cổ phần lớn nhất Việt Nam. Những con số này cho thấy nguồn vốn ngắn hạn của ngân hàng đang phải gánh vác nhu cầu vốn dài hạn của nền kinh tế như thế nào. Nói khác hơn thì thị trường ngân hàng ở Việt Nam bao trùm thị trường tài chính. Nhưng cũng chính từ đó mà hiệu quả phân bổ vốn của hệ thống ngân hàng sẽ có thể tạo ra sự ổn định hay bất ổn kinh tế vĩ mô cho quốc gia.

Trong một thị trường vốn vận hành hiệu quả, kênh ngân hàng sẽ chủ yếu tài trợ cho nhu cầu vốn ngắn hạn của các doanh nghiệp, trong khi kênh thị trường chứng khoán sẽ tài trợ cho nhu cầu vốn dài hạn… Tuy nhiên, do thị trường chứng khoán còn kém phát triển nên suốt nhiều thập niên qua ngân hàng vẫn đóng vài trò bà đỡ cho cả nhu cầu vốn ngắn hạn và dài hạn của cả nền kinh tế.

So với cơ chế phân bổ của thị trường vốn thì quá trình phân bổ nguồn vốn của ngân hàng có tính chọn lọc thấp hơn, chính vì vậy khi nền kinh tế Việt Nam tăng trưởng nóng, tốc độ tăng trưởng tín dụng của ngân hàng sẽ rất cao nhưng lại đi kèm với hiệu quả sử dụng vốn thấp. Điều này cũng đã được minh chứng trong giai đoạn 2006-2010 khi tăng trưởng tín dụng lên đến 30-50%/năm, nhưng chỉ mang về mức tăng trưởng kinh tế 7-8%.

Chỉ số credit impulse được tính bằng lấy lượng tín dụng ngân hàng gia tăng trong năm chia cho GDP của quốc gia; chỉ số này càng thấp thể hiện hiệu quả của tín dụng trong việc tạo ra tăng trưởng càng cao. Nếu so sánh về hiệu quả sử dụng vốn vay thông qua chỉ số credit impulse, rõ ràng giai đoạn kể từ sau khi nền kinh tế được kiểm soát với room tín dụng thì hiệu quả sử dụng vốn đã được cải thiện hơn rất nhiều. Hiện tại nền kinh tế chúng ta vẫn có thể duy trì được mức tăng trưởng kinh tế xấp xỉ 7% nhưng với mức cung tiền và tăng trưởng tín dụng thấp hơn rất nhiều so với giai đoạn trước năm 2012.

Trong nhiều năm qua, chủ trương tăng trưởng tín dụng có chọn lọc luôn là một định hướng quan trọng đối với các ngân hàng thương mại ở Việt Nam nhằm quản trị hiệu quả sử dụng tài sản của ngân hàng. Tăng trưởng tín dụng có chọn lọc cũng góp phần gia tăng thu nhập từ hoạt động phi tín dụng thông qua việc gia tăng các sản phẩm tiện ích tài chính cung cấp cho các doanh nghiệp, qua đó góp phần đa dạng hóa rủi ro cho nguồn thu của các ngân hàng.

Tín dụng góp phần ổn định kinh tế vĩ mô

Hệ thống ngân hàng đóng vai trò đặc biệt đối với nền kinh tế, nhưng nó cũng như một con dao hai lưỡi. Khi thị trường ngân hàng hoạt động hiệu quả thì đóng vai trò như một túi bơm giúp cho các hoạt động kinh tế phát triển nhanh chóng. Nhưng nếu hệ thống ngân hàng chạy theo lợi nhuận ngắn hạn khi phân bổ nguồn vốn tín dụng không hiệu quả, sẽ khiến cho nợ xấu trong nền kinh tế phát sinh rất lớn. Xa hơn nữa, lượng cung tiền gia tăng từ hoạt động tín dụng cũng khiến cho nền kinh tế chìm trong hệ lụy lạm phát.

Trong khi Cục Dự trữ liên bang Mỹ (Fed) quản lý cung tiền thông qua lãi suất (Federal fund rate) thì việc quản lý cung tiền ở Việt Nam chủ yếu thông qua kênh ngân hàng thương mại. Các khoản cho vay của các ngân hàng thương mại là yếu tố chính góp phần gia tăng cung tiền trong nền kinh tế. Lượng cung tiền gia tăng liên tục từ các khoản cho vay là yếu tố chính làm gia tăng lạm phát.

Đối với các nền kinh tế đang phát triển như Việt Nam, việc không quản lý được lạm phát sẽ tạo ra rất nhiều bất ổn. Rõ ràng là từ sau khi ổn định hệ thống tiền tệ với chính sách room tín dụng, NHNN đã đạt được mục tiêu ổn định kinh tế vĩ mô khi lạm phát được quản lý tốt, tỷ giá biến động trong biên độ hẹp, từ đó góp phần giúp gia tăng dòng vốn đầu tư trực tiếp và gián tiếp vào Việt Nam khi niềm tin vào tiền đồng đối với nhà đầu tư nước ngoài gia tăng.

Một công cụ, tuy không phải là hiệu quả nhất, nhưng nếu đã, đang vận hành tốt thì chúng ta nên thận trọng khi suy nghĩ về sự thay đổi, đặc biệt là tính thời điểm. Những công cụ hợp lý hơn chưa hẳn đã hiệu quả hơn vì không chắc sẽ có thể phù hợp với đặc thù của nền kinh tế. Không phải ngẫu nhiên mà đến thời điểm này nền kinh tế Trung Quốc, dù đã trải qua nhiều lần cải cách hệ thống tài chính, nhưng vẫn duy trì room tín dụng để có thể kiểm soát tăng trưởng tín dụng trong nước. Nền kinh tế Việt Nam sẽ vẫn tiếp tục dựa vào nguồn vốn tín dụng như là chìa khóa chính để duy trì tăng trưởng kinh tế, nên việc khống chế “con dao hai lưỡi” này luôn là cân nhắc hàng đầu của những nhà làm chính sách bởi những bài học từ quá khứ.

(*) CFA

Room tín dụng, chẳng qua cũng là công cụ điều hành của NHNN như bao công cụ khác của các ngành quản lý mà thôi. Vấn đề là ai được sử dụng và sử dụng như thế nào mới quan trọng. Là công cụ hành chính, do đó cần phải làm rõ tính chính danh của công cụ hạn mức tín dụng, thủ tục công khai minh bạch, tiêu chí rõ ràng cụ thể, đảm bảo tính hiệu quả, hiệu lực cao trong quản lý vĩ mô tiền tệ tín dụng, không để xung đột mâu thuẫn với quy luật thị trường. Hạn mức tín dụng chỉ nên áp dụng trong những tình huống đặc biệt, khi có phát sinh rủi ro cao về dòng tiền tín dụng trong nền kinh tế, chứ không nên áp dụng đại trà, phổ biến, đến hẹn lại lên theo định kỳ hàng năm/ quý... sẽ dễ bị biến tướng trở thành phương tiện xin cho, ban phát, tiêu cực.

Trong trường hợp nhất định có thể áp dụng room tín dụng, và cũng không thể phủ nhận vai trò của nó trong điều hành chính sách của NHNN trong thời gian vừa qua.

Tuy nhiên trong thời gian tới cần có các công cụ để giám sát chặt chẽ hoạt động của ngân hàng. Xây dựng các bộ chỉ tiêu cụ thể, từ đó có mức độ tăng trưởng tín dụng theo sức khoẻ của từng ngân hàng.

Nâng cao năng lực quản lý của hệ thống ngân hàng nhà nước trong việc giám sát hoạt động kinh doanh của các ngân hàng trên địa bàn.