{kind=link}

VN-Index bị “sốt siêu vi”?

Như Mai

(TBKTSG) - Từ đầu tháng 10-2017, VN-Index bắt đầu tăng mạnh, đặc biệt như bị “sốt siêu vi” từ hôm thứ Sáu, ngày 3-11. Nếu như tổng điểm tăng tích lũy tính từ đầu năm đến tháng hết tháng 9-2017 là 130 điểm thì chỉ trong vòng chưa đầy hai tháng, số điểm tăng là 135, tính đến phiên giao dịch ngày 24-11-2017. Trong bối cảnh nền kinh tế không có nhiều tin tốt tương ứng, thì việc tăng nóng này, phải chăng do “virus”?

Diễn biến thị trường bất thường

Theo số liệu của Sở Giao dịch chứng khoán TPHCM (HOSE), VN-Index có dấu hiệu tăng từ tháng 9, và bắt đầu thực sự sốt vào đầu tháng 10. Trong đợt tăng nóng này, có hai điểm quan trọng mà nếu để ý, sẽ thấy có gì đó không bình thường.

Thứ nhất, VN-Index vẫn được dẫn dắt bởi VN-30, tuy nhiên trong đợt sốt này, các blue-chip đã thể hiện vai trò của mình hoàn toàn khác nhau. Trong số 10/14 blue-chip được MSCI chọn để tính MSCI Vietnam Index (USD), chỉ có năm mã chứng khoán tăng mạnh là

ROS, VIC, VNM, VCB và SAB.

Việc VNM, VCB hay SAB có mức tăng cao nhất trong giai đoạn này, có lúc chênh lệch giữa hai thời điểm là 28% và 22% có thể phần nào lý giải từ việc nhà đầu tư hồ hởi với việc thoái vốn của Nhà nước và kỳ vọng vào hiệu quả của ba doanh nghiệp này. Chỉ có điều đặc biệt là sốt giá của ROS và VIC. Rất trùng hợp, cả hai doanh nghiệp này đều có ngành nghề kinh doanh chính là bất động sản, và trước đó không lâu, đều bị khủng hoảng về truyền thông.

Nếu như VIC, trong một thời gian ngắn, giá chênh lệch giữa hai thời điểm cao nhất là 47% thì của ROS lên đến 75%. Bên cạnh đó, chỉ số P/E của ROS và VIC đến ngày 24-11 tương ứng là 222 và 101 (quá sao so với mức trung bình của thế giới trong nhóm ngành bất động sản là khoảng 50). Đối với năm blue-chip còn lại, có đến ba cổ phiếu bị giảm trong giai đoạn này là HPG, NVL và STB.

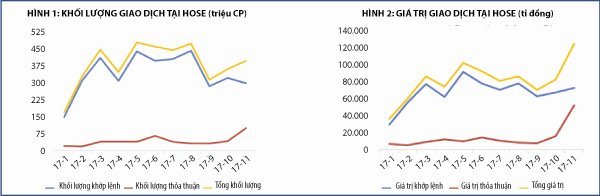

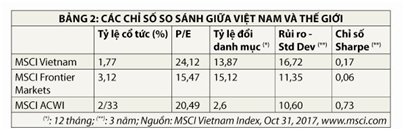

Thứ hai, khi nhìn vào biểu đồ khối lượng giao dịch và giá trị giao dịch, có một sự bất thường của giao dịch thỏa thuận trong giai đoạn này, bắt đầu từ tháng 10.

Về khối lượng giao dịch, giao dịch thỏa thuận tăng đột biến, chỉ trong ba tuần đầu tháng 11 đã tăng gần 150%, từ 41,23 triệu cổ phiếu lên 98,99 triệu cổ phiếu (hình 1), đáng lưu ý có một số lượng rất lớn cổ phiếu ROS và VIC được giao dịch trong số này.

Về giá trị giao dịch, giao dịch thỏa thuận trong ba tuần đầu tháng 11 tăng rất mạnh. Nếu như tháng trước đó đã tăng 37%, từ 30.000 tỉ đồng lên 41.000 tỉ đồng thì chỉ ba tuần đầu của tháng 11 đã tăng 141%, từ 41.000 tỉ đồng lên 99.000 tỉ đồng (hình 2).

Không nhiều tin tốt và nhà đầu tư quốc tế còn e dè

Theo số liệu của Chính phủ, GDP quí 3 tăng 7,46%, nhưng đóng góp nhiều trong kết quả này là của ngành công nghiệp chế biến, chế tạo và các ngành dịch vụ. Thêm vào đó, tăng trưởng của Việt Nam vẫn phụ thuộc nhiều vào khu vực FDI và xuất khẩu. Vì vậy, mục tiêu tăng trưởng quí 4 là 7,31% để cả năm đạt 6,7%, nếu đặt lên vai các doanh nghiệp trong nước thì e rằng là “nhiệm vụ bất khả thi”.

Ở một khía cạnh khác, vào cuối tháng 9, Ngân hàng Nhà nước (NHNN) đã cho nới room tín dụng, nhưng có vẻ các ngân hàng thương mại (NHTM) bị áp lực về nguồn vốn khi từ đầu tháng 9, nhiều ngân hàng đã tăng lãi suất huy động, khuyến mại để thu hút tiền gửi. Lúc này có hai khả năng xảy ra: nếu nguồn cung tín dụng đến từ nội tại nền kinh tế, thì để thu hút vốn, các ngân hàng sẽ tăng lãi suất đầu vào, như vậy, lãi suất đầu ra sẽ phải tăng theo. Tình hình sẽ còn căng hơn khi rơi vào thời điểm mùa kinh doanh cuối năm, rồi chuẩn bị cho Tết Nguyên đán vào giữa tháng 2-2018. Khi lãi suất có xu hướng tăng, tăng trưởng sẽ phần nào bị hạn chế.

Khả năng thứ hai là NHNN bơm tiền, và đây là nguồn cung tín dụng chính. Điều này có nhiều khả năng xảy ra khi mà tiền gửi của Kho bạc Nhà nước tại các NHTM liên tục tăng, tính đến cuối tháng 8-2017 đã là 160.000 tỉ đồng, tăng 68% so với đầu năm. Con số này khá khớp với con số 9 tỉ đô la Mỹ (khoảng 200.000 tỉ đồng) mà NHNN đã mua vào trong chín tháng đầu năm. Tuy nhiên, theo NHNN, việc kiểm soát dòng vốn khá chặt chẽ, các NHTM phải thường xuyên báo cáo số liệu để tránh dòng tiền đi vào những lĩnh vực rủi ro cao như bất động sản.

Ngoài ra, theo báo cáo mới nhất của MSCI Vietnam Index (USD), Việt Nam vẫn còn bị xếp vào nhóm các thị trường cận biên (MSCI Frontier Makets) và các chỉ số so sánh cho thấy (bảng 2), Việt Nam vẫn chưa là một thị trường hấp dẫn thực sự cho các nhà đầu tư chuyên nghiệp nước ngoài. Cụ thể, chỉ số P/E trung bình của Việt Nam cao hơn các nước trong nhóm, trong khi độ biến động lại cao hơn và lợi nhuận ròng có điều chỉnh rủi ro (Sharpe ratio) lại thấp hơn trung bình của các nước (All Country World Index - ACWI).

Như vậy, chỉ trong vòng có mấy tuần, VN-Index đã tăng một cách chóng mặt trong bối cảnh kinh tế những tháng cuối năm đương đầu với không ít khó khăn như thiên tai vừa xảy ra, thị trường xuất khẩu thủy hải sản bị đe dọa, triển vọng phiên bản mới của TPP sau APEC cũng không sáng sủa. Việc VN-Index “bị sốt” đặt ra một số câu hỏi: nguồn tiền từ đâu để thực hiện các giao dịch lớn và thúc giá tăng? Nguồn vốn ngoại đổ nhiều vào thời gian qua có thực sự là vốn ngoại, mà nếu đúng là vốn ngoại, có phải là “lạ” không?