{kind=link}

(KTSG Online) - Chứng khoán tháng 2 kết thúc theo cách “không thể nào tuyệt vời hơn” với việc giữ vững mốc 1.300 điểm. Câu hỏi tiếp theo là dòng tiền có ở lại với thị trường và ngành nào sẽ chiếm ưu thế?

- Cổ phiếu thép giúp VN-Index thêm lần nữa ‘đu’ ngưỡng 1.300 điểm

- Làn sóng giảm lãi suất huy động chỉ mới bắt đầu?

- Chứng khoán tháng 3 – tăng trong nghi ngờ?

Thêm lần thử thách mốc 1.300

Sau khi dễ dàng vượt ngưỡng 1.300 điểm vào đầu tuần, chỉ số VN-Index đã giữ vững mốc tâm lý quan trọng này trong suốt tuần giao dịch cuối cùng của tháng 2. Đà tăng của chỉ số vẫn còn tiếp diễn trong tuần đầu tiên của tháng 3.

Đây cũng là lần thứ ba thị trường trở lại ngưỡng này sau các mốc quan trọng trước đó là tháng 6-2022 và trong năm 2024 nhưng sau đó giảm và tiếp tục đi ngang. Vì vậy, sau khi kết thúc trạng thái hưng phấn, thị trường sẽ đặt câu hỏi về tính bền vững của xu hướng tăng hiện nay.

Nhìn lại từ đầu năm 2025, chứng khoán đang kéo dài chuỗi ngày giao dịch tích cực. Chỉ số VN-Index kết thúc phiên giao dịch cuối cùng trước kỳ nghỉ Tết nguyên đán ở mức 1.265 điểm, sau khi duy trì đà tăng ba tuần liên tiếp trước đó. Đà tăng vào đầu năm chủ yếu từ nhóm cổ phiếu ngân hàng, giúp cân bằng áp lực giảm điểm từ nhiều nhóm ngành khác.

Thanh khoản được cải thiện đáng kể giúp thị trường hút và giữ vững dòng tiền nhiều hơn. Báo cáo của Sở giao dịch chứng khoán TPHCM (HOSE) cho biết khối lượng giao dịch bình quân trong tháng 2 đạt 659 triệu cổ phiếu/ngày, tăng hơn 47% so với tháng 1, còn giá trị giao dịch bình quân đạt 15.782 tỉ đồng/ngày, tăng đến hơn 39%. Trong khi đó, khối ngoại vẫn tiếp tục bán ròng hơn 9.533 tỉ đồng.

Ảnh hưởng vĩ mô đáng kể trong tháng 2 đến từ câu chuyện của thị trường quốc tế, bao gồm diễn biến thực hiện chính sách áp thuế của tổng thống Mỹ Donald Trump với Trung Quốc, Canada, Mexico và sắp tới sẽ là Liên minh châu Âu (EU) và gần đây là câu chuyện địa chính trị ở Ukraine.

Đáng chú ý hơn là diễn biến của sức mạnh đồng đô la Mỹ đang đi xuống liên tục từ đầu tháng 2 đến nay. Thị trường tài sản, hàng hóa cũng như chứng khoán quốc tế đều có những biến động lớn.

Tại Việt Nam, thị trường chứng khoán cũng nhận được nhiều sự hỗ trợ về mặt vĩ mô. Thứ nhất là việc Quốc hội thông qua các chỉ tiêu tăng trưởng cao trong năm nay, thứ hai là mặt bằng lãi suất vẫn ở vùng thấp và chính phủ đang nỗ lực yêu cầu giảm thêm.

Điểm nhấn trên thị trường cũng là việc dòng tiền luân chuyển nhanh giữa các nhóm ngành, được thúc đẩy bởi những câu chuyện riêng của từng nhóm cổ phiếu, bao gồm câu chuyện áp thuế phòng vệ với ngành thép, tháo gỡ pháp lý một số dự án bất động sản dân cư, kỳ vọng triển khai hệ thống giao dịch chứng khoán KRX cũng như chờ đợi thông tin tích cực từ việc nâng hạng.

“Những câu chuyện này phần nào giúp giữ nhịp tăng của thị trường trong bối cảnh áp lực chốt lời gia tăng và thị trường quốc tế có những biến động bất lợi”, ông Đinh Quang Hinh, Trưởng bộ phận vĩ mô và chiến lược thị trường, Công ty cổ phần chứng khoán VNDirect, bình luận.

Ngành nào sẽ dẫn dắt dòng tiền?

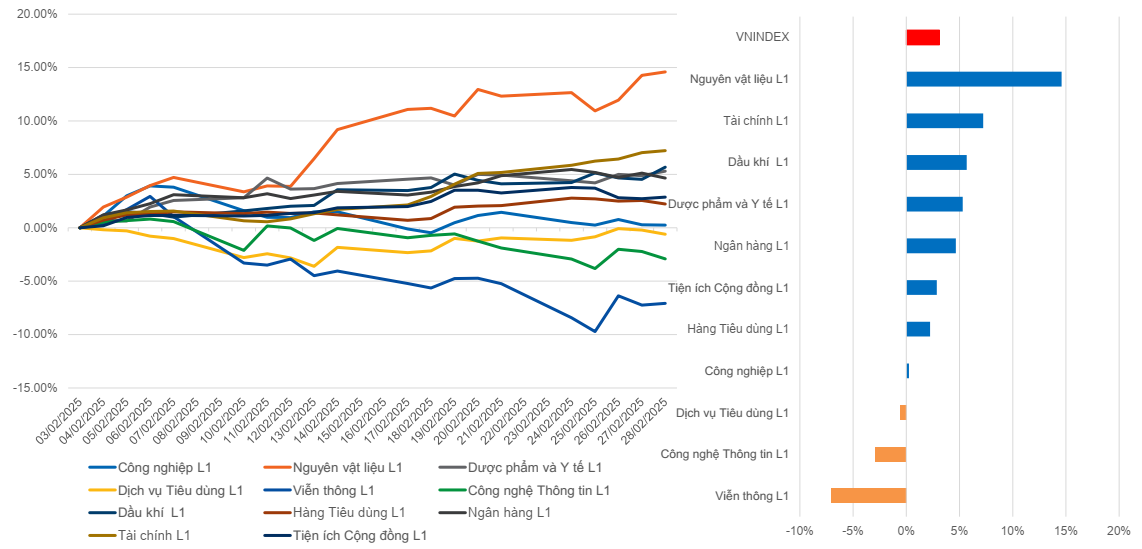

Trong bối cảnh thị trường chung đi lên, nhiều cổ phiếu trên thị trường đã tăng vượt trội. Điển hình như câu chuyện của MSR tăng gần 94% tính từ đầu tháng 2-2025 đến ngày 6-3 trong bối cảnh lo ngại Trung Quốc hạn chế xuất khẩu khoáng sản; tương tự cổ phiếu khoáng sản KSV cũng tăng 91% kể từ đầu năm.

Diễn biến cổ phiếu thép lại khá phân hóa khi HPG chỉ tăng hơn 5% trong bối cảnh khối ngoại đẩy mạnh bán ròng, trong khi NKG tăng 21% trong cùng chu kỳ. Ở nhóm cổ phiếu hàng hóa, cao su cũng được hưởng lợi. Nhịp tăng này cũng kéo theo nhiều cổ phiếu được cho là hưởng lợi như nhóm ngành khu công nghiệp hay đầu tư công.

Ông Đào Hồng Dương, Giám đốc phân tích ngành và cổ phiếu, Công ty Chứng khoán VPBank (VPBankS), đánh giá đợt tăng lên mốc 1.300 điểm này có điểm khác biệt tích cực. Trong những lần trước, sóng tăng đến từ các cổ phiếu thuộc nhóm VN30 có vốn hóa cao, thanh khoản vừa phải. Còn lần này, dòng tiền lan tỏa nhiều ngành nghề hơn sau khởi đầu từ sóng ngân hàng vào tuần cuối tháng 1.

Đến thời điểm này, dòng tiền trên thị trường chảy đan xen qua nhiều ngành nghề khác nhau, nghĩa là không bị rút khỏi thị trường. “Theo thống kê, có khoảng 52 mã cổ phiếu ở trên toàn sàn đạt mức tăng trưởng cao hơn VN-Index. Yếu tố này cho thấy dòng tiền có thể tiếp tục ở lại và độ rộng thị trường sẽ cải thiện trong tương lai, ngay cả khi chỉ số chưa bứt phá mạnh”, ông Dương đánh giá.

Theo nhóm phân tích Công ty chứng khoán Dragon Capital, ngưỡng tâm lý 1.300 điểm “không phải là rào cản đáng lo ngại” vì hiện Việt Nam có nền tảng chính sách, cam kết từ chính phủ và niềm tin doanh nghiệp đã phục hồi đáng kể.

Các yếu tố tích cực được cho là chính sách tiền tệ nới lỏng giữ lãi suất ở mặt bằng thấp. Mới đây nhiều ngân hàng đã điều chỉnh giảm nhẹ biểu lãi suất huy động trên tất cả các kỳ hạn sau khi Chính phủ yêu cầu tăng cường thực hiện các giải pháp giảm lãi suất. Ngoài ra, triển vọng nâng hạng thị trường và hệ thống KRX đi vào hoạt động sẽ giúp thu hút vốn ngoại.

“Mặc dù chính sách thương mại toàn cầu có thể gây ra những biến động ngắn hạn, nhưng khi nền kinh tế nội tại vững chắc, các biến số bên ngoài chỉ mang tính nhất thời, không làm thay đổi xu hướng tăng trưởng của thị trường”, báo cáo phân tích của Dragon Capital đánh giá.

Câu hỏi tiếp theo đặt ra là ngành nào sẽ dẫn dắt và giúp dòng tiền ở lại thị trường? Trong kỳ vọng nâng hạng thu hút dòng tiền ngoại theo cách gián tiếp, thị trường cũng kỳ vọng dòng tiền trực tiếp hơn sẽ đến chủ yếu từ nội lực của nền kinh tế.

Rất nhiều ngành nghề có câu chuyện riêng khi giá hàng hóa thế giới tăng cao, nhưng về mặt vĩ mô, câu chuyện được nhắc nhiều nhất là khả năng đầu tư công. Việc giải ngân, tức dòng tiền đi vào nền kinh tế sẽ giúp nhiều cổ phiếu hưởng lợi theo, từ vật liệu xây dựng, công ty xây dựng hạ tầng, logistics, hoạt động vận tải,…

Trước đó, kế hoạch đầu tư công năm nay là 36 tỉ đô la Mỹ, tăng so với mức phê duyệt cuối năm ngoái là 31 tỉ. Theo VinaCapital, việc tăng đầu tư công thêm 40% sẽ bổ sung khoảng 2 điểm phần trăm vào tăng trưởng GDP năm 2025, nếu Chính phủ hoàn thành được mục tiêu giải ngân.

Nhìn chung, bối cảnh thị trường hiện nay vẫn nhìn vào các diễn biến thế giới, trong đó nhiều chuyên gia đánh giá nửa đầu năm 2025 sẽ vẫn còn gặp nhiều khó khăn vì các biến số vĩ mô vẫn còn khó dự đoán. Câu chuyện thương chiến, lãi suất đô la và áp lực lạm phát toàn cầu chỉ có thể rõ ràng hơn từ sau quí 2 năm nay. Việt Nam cũng được cho là bên sẽ ảnh hưởng bởi thương chiến hiện nay theo cả cách trực tiếp hoặc gián tiếp, thuế đối ứng lên các quốc gia vẫn còn là một dấu hỏi.

Vì vậy, việc quản trị danh mục chứng khoán theo hướng thận trọng cũng được nhiều nhóm phân tích khuyến nghị. Sau giai đoạn tăng nóng trong ngắn hạn, thị trường có thể trở lại kiểm định vùng 1.300 điểm. Sau đó, câu trả lời cho lý do tăng của thị trường sẽ trở nên rõ ràng hơn.

Nhìn chỉ số chung là 1 chuyện, nằm trong thị trường kiếm được lợi nhuận lại hoàn toàn khác