(KTSG) - Tỷ giá đô la Mỹ/tiền đồng đã và đang trải qua nửa đầu năm 2022 đầy sóng gió khi liên tục tăng mạnh do ảnh hưởng từ việc Cục Dự trữ liên bang Mỹ (Fed) tăng lãi suất. Giai đoạn nửa cuối năm nhiều khả năng tiếp tục chứng kiến đà tăng của tỷ giá khi những động thái “diều hâu” từ Fed chưa có dấu hiệu dừng lại.

Tiền đồng trượt giá trong xu hướng chung toàn cầu

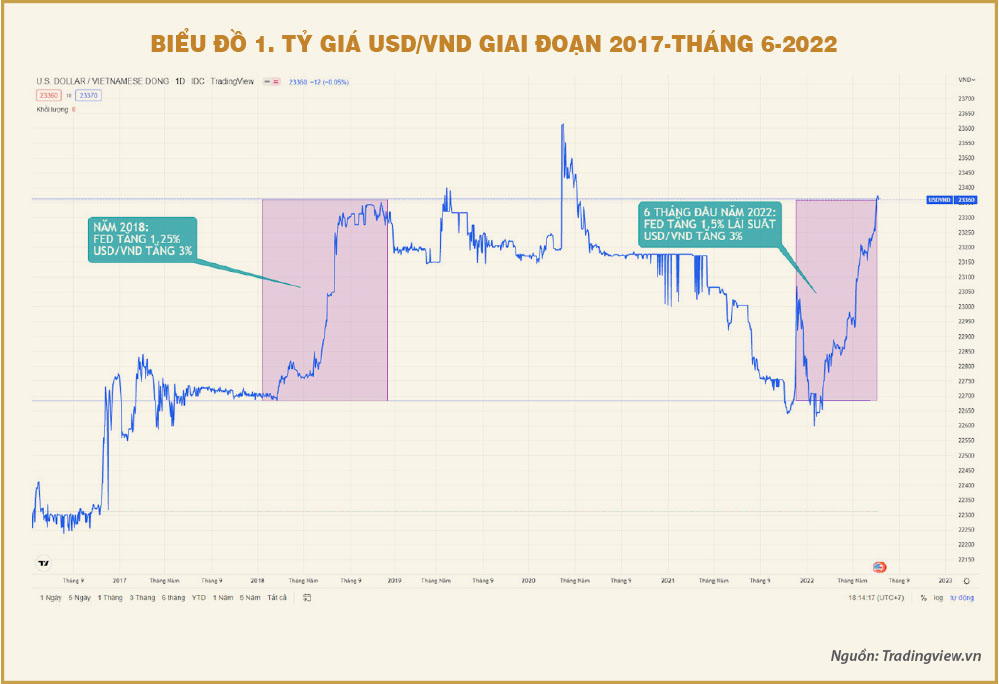

Hiện tại, tiền đồng đã mất giá so với đô la Mỹ khoảng 3% kể từ vùng đáy 22.670 thiết lập trong khoảng nửa đầu tháng 1 năm nay. Tỷ giá liên tục tăng mạnh trước áp lực từ việc Fed tăng mạnh lãi suất điều hành. Đà tăng của tỷ giá trong nửa đầu năm nay có nhiều điểm giống với diễn biến của cặp tiền tệ này trong năm 2018.

Theo biểu đồ 1, tỷ giá trong cả năm 2018 cũng tăng tới 3% khi Fed tăng 1,25 điểm phần trăm lãi suất điều hành. Còn nửa đầu năm nay, Fed tăng 1,5 điểm phần trăm lãi suất điều hành thì tỷ giá cũng tăng tới 3%. Đáng chú ý hơn, nếu năm 2018, Fed tăng lãi suất điều hành năm lần, mỗi lần chỉ tăng 0,25 điểm phần trăm thì sáu tháng đầu năm nay, Fed tăng ba lần, lần lượt tăng 0,25; 0,5 và 0,75 điểm phần trăm. Nghĩa là càng về sau mỗi lần Fed tăng lãi suất càng nhiều.

Fed tăng lãi suất để kiềm chế lạm phát tại Mỹ đang ở mức rất cao trong giai đoạn nguồn cung bị gián đoạn, đi kèm kinh tế mở cửa khiến nhu cầu hàng hóa phục hồi. Chủ tịch Fed - ông Powell - cho rằng lạm phát bị chi phối bởi sự khan hiếm của nguồn cung hàng hóa trong khi nhu cầu ở mức cao. Và với không gian chính sách tiền tệ của Fed, ông chỉ có thể tăng lãi suất mạnh tay để hạn chế cầu hàng hóa.

Việc Fed đã tăng lãi suất nhiều hơn các dự báo từ đầu năm khiến thị trường phản ứng tiêu cực và đẩy đồng tiền của nhiều nước trên thế giới vào trạng thái giảm giá trước sức mạnh của đô la Mỹ đang liên tục tăng cao.

Với xu hướng lạm phát cao chưa có dấu hiệu ngừng lại, thị trường dự báo rằng Fed sẽ có nhiều đợt tăng lãi suất với độ lớn mỗi lần 0,75 điểm phần trăm, thậm chí là 1 điểm phần trăm, trong năm nay. Đây sẽ là áp lực rất lớn cho tỷ giá giai đoạn nửa cuối năm nay - năm mà Fed tăng lãi suất mạnh nhất trong lịch sử.

Áp lực cho chính sách tiền tệ

Tỷ giá tăng mạnh sẽ là áp lực lớn cho chính sách tiền tệ. Để bình ổn tỷ giá, Ngân hàng Nhà nước (NHNN) đã hai lần thực hiện bán ngoại tệ trong quỹ dự trữ ngoại hối theo giá bán mục tiêu. Lần đầu vào giữa tháng 5, NHNN bán kỳ hạn ba tháng không hủy ngang với giá bán là 23.250 đồng/đô; tăng 200 đồng so với giá bán trước đó. Và tháng 7 vừa qua, NHNN tiếp tục nâng giá bán ngoại tệ lên 23.400 đồng/đô nhưng là bán giao ngay. Như vậy, sau ba năm kể từ 2019-2021, NHNN liên tiếp mua được đô la Mỹ và tiền đồng tăng giá so với đô la Mỹ thì tới năm 2022, NHNN quay trở lại bán đô la Mỹ và tỷ giá liên tục tăng.

Có thể thấy xu hướng tỷ giá khá song hành với động thái từ Fed, cụ thể tỷ giá giảm trong giai đoạn Fed giảm lãi suất và ngược lại, tăng trong giai đoạn Fed nâng lãi suất.

Tỷ giá tăng sẽ tạo áp lực cho lạm phát thông qua kênh nhập khẩu. Kim ngạch nhập khẩu hàng hóa của Việt Nam năm 2021 đạt 332,23 tỉ đô la Mỹ; trong khi quy mô GDP năm 2021 đạt khoảng 365 tỉ đô la Mỹ (theo tỷ giá quy đổi 23.000 đồng/đô). Như vậy, kim ngạch nhập khẩu tương ứng khoảng 91% quy mô GDP trong năm 2021, cho thấy Việt Nam là quốc gia phụ thuộc lớn vào nhập khẩu.

Tỷ giá tăng sẽ khiến giá nhập khẩu tăng cao hơn, ảnh hưởng chi phí đầu vào của sản xuất và tiêu dùng trong nước, gây áp lực cho lạm phát.

Để kiềm chế lạm phát, cần có những tính toán trong bình ổn tỷ giá. Và để hạn chế đà tăng của tỷ giá, trong khuôn khổ chính sách tiền tệ hiện tại, có thể thực hiện thông qua sử dụng dự trữ ngoại hối để bán đô la Mỹ ra thị trường. Nhưng điều này đến lượt nó lại gây ra những áp lực khác…

Lạm phát cũng đang trong xu hướng tăng. CPI tháng 6 vừa qua tăng 0,69% so với tháng 5 và là tháng thứ 6 CPI tăng liên tiếp so với tháng liền kề trước đó. Lũy kế sáu tháng đầu năm, CPI tăng trung bình 2,44% so với cùng kỳ năm ngoái. Con số này tuy thấp hơn nhiều so với giới hạn 4% mà Quốc hội đề ra, song vẫn đang trong xu hướng tăng. Và đà tăng tỷ giá này sẽ tiếp tục khiến lạm phát chịu nhiều áp lực hơn trong nửa cuối năm.

Vì vậy, để kiềm chế lạm phát, cần có những tính toán trong bình ổn tỷ giá. Và để hạn chế đà tăng của tỷ giá, trong khuôn khổ chính sách tiền tệ hiện tại, có thể thực hiện thông qua sử dụng dự trữ ngoại hối để bán đô la Mỹ ra thị trường, bổ sung nguồn cung ngoại tệ như nhà điều hành đã thực hiện trong thời gian qua. Nhưng điều này sẽ đồng nghĩa với việc NHNN hút bớt nội tệ trên thị trường, gây áp lực lên lãi suất liên ngân hàng; hoặc tăng lãi suất điều hành để cân đối với lãi suất đô la Mỹ trên thị trường liên ngân hàng khi mà Fed liên tiếp tăng mạnh lãi suất kể từ đầu năm. Và tất cả các động thái này, đều dẫn tới việc lãi suất liên ngân hàng sẽ tăng cao hơn.

Lãi suất liên ngân hàng cao hơn làm chi phí vay vốn liên ngân hàng tăng, thúc đẩy việc các ngân hàng tăng lãi suất huy động và cho vay trên thị trường 1 (thị trường với tổ chức kinh tế và dân cư), làm gia tăng chi phí vốn cho toàn bộ nền kinh tế. Điều này nhìn chung sẽ tác động làm hạn chế nhu cầu vốn và cản trở tăng trưởng kinh tế, trong bối cảnh nền kinh tế cần cú hích cho sản xuất kinh doanh hậu đại dịch Covid kéo dài cuối năm 2019 đến 2021.

Ngoài ra, lãi suất liên ngân hàng tăng cao sẽ là áp lực rất lớn cho lợi suất trái phiếu chính phủ (TPCP). Với đối tượng mua chủ yếu là các ngân hàng thương mại thì những nhà đầu tư này sẽ yêu cầu một mức lợi suất hoàn vốn TPCP cao hơn khi chi phí vốn của họ có xu hướng tăng. Nhu cầu TPCP cũng sẽ giảm dần trong một xu hướng lãi suất tăng. Điều này sẽ gây áp lực cho Kho bạc Nhà nước trong việc huy động vốn từ phát hành TPCP, qua đó tác động tới ngân sách và kế hoạch giải ngân đầu tư công.

Đây là những thách thức không nhỏ của chính sách tiền tệ thời gian tới trong một cân đối vĩ mô tổng thể, đảm bảo hài hòa nhiều mục tiêu.