{kind=link}

(KTSG) - Áp lực lên mặt bằng lãi suất tại Việt Nam trong tương lai sẽ thế nào trước sức ép tăng lãi suất của Fed?

- Chuyên gia nhận định chứng khoán Việt Nam chịu áp lực lớn từ chính sách lãi suất của Fed

- Nâng lãi suất thêm 75 điểm cơ bản, Fed tiếp tục mạnh tay tăng giá đô la

Dữ liệu lạm phát tháng 8-2022 tại Mỹ “nóng” hơn dự kiến đã làm thị trường gia tăng kỳ vọng về động thái tăng lãi suất mạnh tay hơn từ Cục Dự trữ liên bang Mỹ (Fed). Chỉ số DXY đo lường sức mạnh đô la Mỹ tăng mạnh trong ngày dữ liệu lạm phát Mỹ tháng 8 được công bố và tiền đồng cũng chịu áp lực mất giá mạnh trước đô la Mỹ.

Lãi suất tiền đồng trên thị trường liên ngân hàng đã liên tục tăng mạnh sau các động thái bơm, hút tiền của Ngân hàng Nhà nước (NHNN) trên thị trường ngoại hối và thị trường mở...

Lạm phát tăng và giới hạn tăng lãi suất của Fed

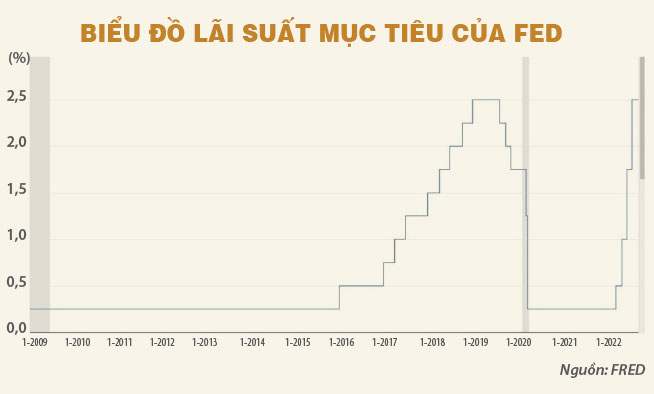

Có thể thấy Fed tăng lãi suất kể từ tháng 3-2022 tới nay với liều lượng tăng dần và thực hiện thắt chặt định lượng nhằm siết lại cầu tiền và đà tăng của lạm phát. Lạm phát tại Mỹ vào tháng 8 vừa qua đã tiếp tục tăng mạnh, khi tăng 0,1% so với tháng trước (trong khi dự báo giảm 0,1%) và tăng 8,3% so với cùng kỳ năm trước.

Như vậy, lạm phát chưa có dấu hiệu giảm đáng kể nào sau những nỗ lực thắt chặt tiền tệ mạnh tay từ Fed. Lạm phát cao và vượt xa mục tiêu 2% của Fed đã thúc đẩy thị trường tới kỳ vọng Fed sẽ tăng lãi suất mạnh tay trong cuộc họp Ủy ban Thị trường mở (FOMC) vào ngày 21-9-2022.

Tuy nhiên, việc tăng lãi suất của Fed cũng sẽ tới giới hạn tùy thuộc vào khả năng hấp thụ của nền kinh tế. Dữ liệu việc làm và tỷ lệ thất nghiệp của Mỹ vẫn đang ở mức khá lạc quan sau các đợt tăng lãi suất từ vùng 0-0,25% đến vùng 2,25-2,5%, nhưng số liệu đó là không chắc chắn trong một môi trường lãi suất cao tới 4% hay 5%.

Vì vậy, không ngoại trừ khả năng Fed sẽ tăng lãi suất tới một điểm mà ở đó, Fed sẽ duy trì mức lãi suất này trong một khoảng thời gian nhất định để quan sát tác động của lãi suất tới việc giảm lạm phát về mục tiêu và khả năng hấp thụ của nền kinh tế thông qua số liệu việc làm mới, tỷ lệ thất nghiệp hay tăng trưởng GDP.

So sánh với dữ liệu quá khứ, mức lãi suất điều hành hiện tại của Fed (2,25-2,5%) đang ngang bằng với mức lãi suất cao nhất mà Fed tăng đến trong giai đoạn hậu khủng hoảng 2008.

Cụ thể Fed tăng lãi suất từ vùng 0-0,25% vào cuối năm 2015 đến vùng cao nhất là 2,25-2,5% vào tháng 1-2019, rồi duy trì cho tới gần cuối năm 2019 và bắt đầu giảm lãi suất để hỗ trợ tăng trưởng giai đoạn chiến tranh thương mại với Trung Quốc và đại dịch Covid-19 diễn ra sau đó.

Đáng chú ý là nếu Fed mất khoảng ba năm để tăng lãi suất từ vùng 0-0,25% đến vùng 2,25-2,5% giai đoạn cuối năm 2015 đến đầu năm 2019 thì hiện tại Fed chỉ mất nửa năm để làm điều đó.

Điều này dĩ nhiên như chúng ta đã thấy, nó tạo ra các cú sốc cho thị trường khi giá đô la Mỹ tăng mạnh, gây áp lực cho các đồng tiền khác trên toàn cầu, trong đó có tiền đồng của Việt Nam và hệ quả là Ngân hàng Nhà nước (NHNN) đã có nhiều động thái để bình ổn tỷ giá từ việc bán ngoại tệ, tăng tỷ giá cho đến kéo tăng lãi suất liên ngân hàng.

Thị trường đang dự đoán tại cuộc họp Ủy ban thị trường mở (FOMC) ngày 21-9, Fed sẽ tăng lãi suất từ 0,75-1 điểm phần trăm, nâng lãi suất mục tiêu lên vùng 3-3,25% hoặc vùng 3,25-3,5%. Lãi suất này ngang bằng với lãi suất giai đoạn giữa năm 2005 - giai đoạn trước thềm khủng hoảng tài chính 2008.

Đáng chú ý là trong giai đoạn này, Fed tiếp tục tăng lãi suất thêm một năm, đến giữa năm 2006 và bắt đầu giảm lãi suất khi nhận thấy nền kinh tế có dấu hiệu bong bóng tài sản và chính thức đổ vỡ vào năm 2007-2008.

Như vậy, bài học về điều hành lãi suất cân đối với sức chịu đựng của nền kinh tế, đi kèm rủi ro bong bóng tài sản sẽ là một yếu tố để Fed đưa ra các quyết định lãi suất trong tương lai.

Bài học về điều hành lãi suất cân đối với sức chịu đựng của nền kinh tế, đi kèm rủi ro bong bóng tài sản sẽ là một yếu tố để Fed đưa ra các quyết định lãi suất trong tương lai.

Hiện tại, tuy dữ liệu việc làm và tỷ lệ thất nghiệp đang khá lạc quan song kinh tế Mỹ đang trải qua hai quí tăng trưởng âm liên tiếp và thị giá bất động sản đang ở mức cao.

Việc để giới hạn lãi suất ở mức quá cao có thể bóp nghẹt khả năng hấp thụ của nền kinh tế số 1 thế giới này.

Thêm một tín hiệu nữa về lãi suất điều hành của Fed, đến từ đường cong lợi suất trái phiếu chính phủ Mỹ (TPCP). Hiện tại đường cong này đang đảo ngược khi lợi suất kỳ hạn hai năm tăng cao, vượt kỳ hạn 10 năm.

Cụ thể, tại ngày 19-9-2022, lợi suất TPCP kỳ hạn hai năm đạt 3,98%; tăng hơn 60 điểm cơ bản so với một tháng trước đó và cao hơn lợi suất TPCP kỳ hạn 10 năm đạt 3,45%. Lợi suất TPCP kỳ hạn ngắn tiếp tục tăng mạnh cho thấy thị trường kỳ vọng rằng Fed sẽ tiếp tục tăng lãi suất trong ngắn hạn để kiềm chế lạm phát.

Song lợi suất TPCP kỳ hạn dài thấp hơn lợi suất TPCP kỳ ngắn hạn phản ánh rằng Fed tăng lãi suất trong ngắn hạn, tuy nhiên khó có thể duy trì mức lãi suất ấy trong dài hạn. Và điều này cho ta thấy rằng, thị trường đang hoài nghi về khả năng Fed duy trì lãi suất ở mức cao trong dài hạn, có thể dự đoán rằng kinh tế Mỹ sẽ tiếp tục giảm tốc hoặc lạm phát trong dài hạn giảm mạnh và cơ quan điều hành tiền tệ này cho rằng không cần duy trì lãi suất ở mức cao nữa để hỗ trợ tăng trưởng kinh tế.

Nhưng tựu trung lại, đường cong lợi suất TPCP Mỹ đảo ngược có thể cho ta thấy cái nhìn thị trường về lãi suất điều hành Mỹ trong tương lai gần có thể dần đạt đỉnh hay nói khác đi, Fed sắp chạm tới giới hạn về lãi suất và việc Fed tăng mạnh lãi suất trong các cuộc họp tới chỉ kéo thị trường tới kỳ vọng rằng Fed sẽ tiến tới giới hạn lãi suất càng nhanh mà thôi và giới hạn ấy có thể đạt được trong một thời gian.

Kỳ vọng về giới hạn lãi suất của Fed và áp lực cho mặt bằng lãi suất tại Việt Nam

Tỷ giá đô la Mỹ/tiền đồng đã tăng rất mạnh kể từ đầu năm, đang thu hút sự quan tâm lớn của thị trường và cũng là mục tiêu điều hành trọng tâm của NHNN ở thời điểm hiện tại. Tiền đồng mất giá so với đô la Mỹ dưới tác động của việc Mỹ tăng lãi suất.

Đặc biệt, Fed tăng lãi suất nhanh và nhiều hơn so với dự báo thị trường chính là nguồn cơn khiến đa số các đồng tiền trên thế giới mất giá mạnh so với đô la Mỹ. Vì vậy, nếu Fed dần tới giới hạn tăng lãi suất thì sẽ đồng nghĩa với áp lực lên tỷ giá sẽ giảm dần.

Nhà điều hành đã bán ròng khoảng 21 tỉ đô la Mỹ ra thị trường kể từ đầu năm (lượng bán ngoại tệ kỷ lục từ trước tới nay), theo Công ty Chứng khoán ACBS và liên tục tăng giá bán đô la Mỹ để bình ổn tỷ giá.

Song hành với đó là phát hành tín phiếu để hút bớt nội tệ, thu hẹp thanh khoản tiền đồng và kéo lãi suất tiền đồng tăng để cân đối lại với lãi suất đô la Mỹ trên thị trường liên ngân hàng, giảm sức ép cho tỷ giá. Hay ở một khía cạnh nhất định, NHNN đang đánh đổi lãi suất để kiềm chế đà tăng tỷ giá.

Thời gian qua đã chứng kiến lãi suất liên ngân hàng có thời điểm tăng tới mức hơn 7% kỳ hạn qua đêm cho thấy thanh khoản ở trạng thái rất căng thẳng. Vì vậy, nếu áp lực tỷ giá giảm dần do Fed dần tới giới hạn tăng lãi suất thì áp lực lên mặt bằng lãi suất cũng sẽ thấp hơn, dư địa để NHNN ổn định mặt bằng lãi suất cũng sẽ nhiều hơn.

Dư địa có thể đến từ việc NHNN không cần phải bán đô la Mỹ để bình ổn tỷ giá nữa, đồng nghĩa với việc NHNN không hút tiền đồng trên thị trường ngoại hối, đồng thời bơm trả tiền đồng trên thị trường mở để đáp ứng đầy đủ nhu cầu thanh khoản của hệ thống ngân hàng, góp phần ổn định lãi suất.

Vẫn còn nhiều áp lực lên mặt bằng lãi suất bao gồm cả lãi suất liên ngân hàng và lãi suất thị trường 1 (giữa ngân hàng thương mại với cư dân và tổ chức) trong thời gian tới, đặc biệt sau khi NHNN đã hút ròng tới khoảng 500.000 tỉ đồng thông qua bán đô la Mỹ, nếu các dự đoán về số đô la Mỹ mà NHNN đã bán ra là đúng kể từ đầu năm.

Để đảm bảo thanh khoản cho tăng trưởng tín dụng năm sau, nhiều khả năng các ngân hàng sẽ tăng lãi suất để hấp dẫn tiền gửi từ thị trường 1.

Lãi suất không thể thấp và xu hướng tăng vẫn còn ở giai đoạn hiện tại, song nếu giả thiết về việc Fed dần tới giới hạn tăng lãi suất dẫn tới áp lực tỷ giá giảm là đúng, thì đó là dư địa không nhỏ để NHNN ổn định mặt bằng lãi suất trong tương lai.