(KTSG Online) – Sau hai tháng tăng mạnh, tỷ giá đô la Mỹ với tiền đồng đã chững lại trong hai tuần qua. Đây được xem như là “khoảng lặng” của tỷ giá trước khi lãi suất đồng đô la Mỹ tiếp tục tăng vào giữa tháng 12 tới đây.

- Dư địa tăng tín dụng vẫn còn, giữ nguyên room 14%

- Sự chuyển dịch của dòng tiền và quyết tâm chống đô la hóa

- Ngân hàng Nhà nước lần đầu tiên giảm giá đô la Mỹ trong năm 2022

Tỷ giá giảm nhẹ

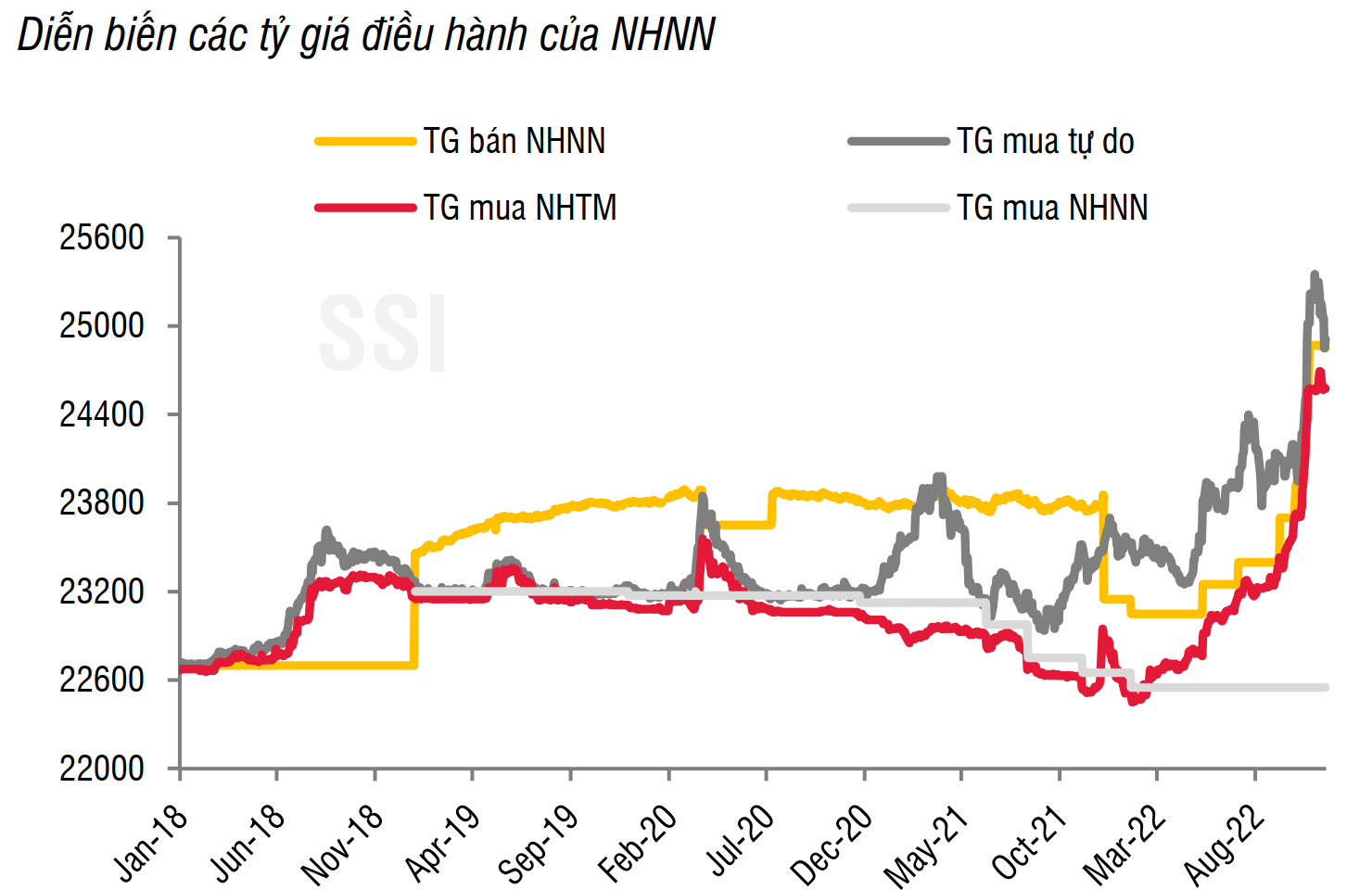

Trạng thái căng thẳng của tỷ giá trong thời gian qua dường như đã được nới lỏng một chút, khi nhìn vào động thái hai lần liên tiếp hạ giá bán đô la tại Sở giao dịch của Ngân hàng Nhà nước (NHNN) sau sáu lần nâng giá trước đó. Theo đó, NHNN hai lần giảm giá bán đồng đô la Mỹ trong vòng hai tuần, mỗi lần hạ thêm 10 đồng, hiện xuống mức 24.850 đồng/đô la.

Dù mức giảm khá khiêm tốn, nhưng cũng có thể nhìn thấy xu hướng giảm tỷ giá có thể thấy rõ trong hai tuần qua khi tỷ giá trung tâm niêm yết cũng giảm nhẹ. Tính đến ngày 24-11, tỷ giá trung tâm được niêm yết ở mức 23.671 đồng/đô la, giảm nhẹ 3 đồng so với hồi đầu tuần, tương ứng giảm khoảng 26 đồng so với thời điểm hồi tháng 11. Tương tự, tỷ giá niêm yết tại Vietcombank là 24.854 đồng/đô la ở chiều bán ra, cũng gần như đi ngang so với đầu tuần trước.

Xu hướng giảm này xuất hiện trong khoảng hai tuần gần đây. Theo báo cáo thị trường tiền tệ của Công ty chứng khoán SSI, tỷ giá liên ngân hàng và trên thị trường tự do đều ghi nhận giảm 60 đồng trong tuần trước, ngay sau động thái mới của cơ quan quản lý.

Tuy nhiên, có thể thấy tỷ giá niêm yết tại các ngân hàng thương mại vẫn duy trì ở mức tối đa biên độ cho phép so với tỷ giá trung tâm, quanh mốc 24.854 đồng đô la, tương ứng giảm 20 đồng so với tuần trước đó và tương đương mất giá khoảng 8,5% so với hồi cuối năm ngoái.

Điều này cho thấy mức giảm tỷ giá vẫn còn hạn chế, nhưng điểm tích cực là đà tăng tỷ giá chững lại, tâm lý kỳ vọng được giãn bớt.

Tỷ giá giảm nhẹ trong bối cảnh đà tăng của chỉ số Dollar Index (DXY) (chỉ số đo lường sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt EUR, JPY, GBP, CAD, SEK và CHF) đã chững lại và có lúc giảm nhẹ. Tính đến ngày 24-11, chỉ số DXY đã về quanh mức 106 điểm, tức giảm hơn 4% tính theo tháng và giảm hơn 7% so với mức đỉnh lập hồi cuối tháng 9.

Trước đó, có thể thấy tỷ giá tiền đồng bắt đầu căng thẳng hơn từ đầu tháng 9. Chỉ trong vòng gần 2 tháng qua, tỷ giá niêm yết chính thức tại các ngân hàng thương mại lần lượt phá vỡ các cột mốc 24.000 đồng, rồi tiến sát đến mốc 25.000 đồng/đô la thì đã chững lại. Còn trên thị trường tự do, có thời điểm tỷ giá trao đổi tăng lên trên mức 25.400 đồng/đô la, nhưng sau đó “giảm nhiệt” nhanh khi cơ quan quản lý tăng cường kiểm tra các điểm thu đổi ngoại tệ.

Tỷ giá tăng mạnh trong thời gian qua chủ yếu từ sức ép của đồng đô la Mỹ, vốn nằm đang nằm trong xu hướng tăng mạnh. Từ đầu năm đến nay, Cục dự trữ liên bang Mỹ (Fed) đã tăng lãi suất điều hành (Fed funds rate) 6 lần tăng lãi suất, trong đó 4 lần tăng mạnh đến 75 điểm cơ bản, đưa mặt bằng lãi suất lên mức 3,75-4% từ đầu tháng 11. Đồng bạc xanh tăng giá mạnh, có thời điểm tăng gần 19% kể từ đầu năm, khiến đồng tiền nhiều quốc gia khác mất giá mạnh, trong đó bao gồm cả tiền đồng.

Ngoài áp lực tăng lãi suất đô la, áp lực tiền đồng còn đến từ nhu cầu của thị trường, theo TS. Nguyễn Hữu Huân, Trưởng bộ môn thị trường tài chính, Khoa Ngân hàng, Đại học UEH. Trong giai đoạn qua, nhu cầu đô la nhập hàng tăng vọt để chuẩn bị cho mùa vụ sản xuất đón Tết âm lịch đến sớm hơn thường lệ, cũng là một yếu tố tác động mạnh đến tỷ giá trong giai đoạn đó. Mặt khác, nhu cầu ngoại tệ cũng tăng lên từ nhu cầu thanh toán sớm các khoản nợ bằng đồng đô la Mỹ để tránh rủi ro tỷ giá.

Về phía quản lý nhà nước, trong thời gian qua, NHNN đã thực hiện nhiều biện pháp, từ can thiệp ngoại tệ bằng cách bán đô la ra thị trường, hai lần tăng mạnh lãi suất điều hành và tăng biên độ tỷ giá lên 5%, từ đó giúp tiền đồng nằm trong nhóm các quốc gia có đồng tiền mất giá ít nhất từ đầu năm đến nay, dù mức giảm là rất lớn nếu so với bản thân tiền đồng trong năm ngoái.

Áp lực tỷ giá cuối năm sẽ ra sao?

Áp lực tỷ giá vào cuối năm hiện đang được kỳ vọng giãn bớt nhờ những thông tin tích cực từ đồng đô la Mỹ. Trước đó, hồi đầu tháng 11, thị trường tài chính quốc tế kỳ vọng Fed sẽ giảm dần tốc độ tăng lãi suất trong bối cảnh lạm phát Mỹ có xu hướng hạ nhiệt. Theo đó, các nhà đầu tư dự đoán Fed sẽ tăng 0,5 điểm phần trăm trong cuộc họp vào giữa tháng 12 tới, thay cho mức 0,75 điểm phần trăm trong bốn lần liên tiếp trước đây.

Còn tại cuộc họp ngày 24-11 (theo giờ Việt Nam) mới đây, theo thông tin từ Reuters, phần lớn quan chức của Fed cho rằng tốc độ tăng lãi suất sẽ chậm lại “sớm hơn” dự kiến. Theo đó, việc tăng lãi suất với tốc độ chậm hơn sẽ cho phép các nhà quản lý có cơ hội đánh giá tác động của việc liên tiếp tăng lãi suất, cũng như tính toán lại quy mô tăng lãi suất trong mục tiêu giảm lạm phát.

Tuy nhiên, nhìn chung thì một điểm không thay đổi là mục tiêu kiểm soát lạm phát và lãi suất thì vẫn cần phải tăng. Trong nội bộ của Fed, có lãnh đạo lo ngại sự thắt chặt tiền tệ quá nhanh gây rủi ro tăng trưởng kinh tế và ổn định tài chính, nhưng một số ít vẫn cho rằng muốn giảm tốc độ tăng lãi suất thì cần phải có tín hiệu giảm lạm phát cụ thể hơn.

Trong bối cảnh này, xu hướng tăng lãi suất đô la Mỹ vẫn tiếp tục và tiền đồng vẫn sẽ đối mặt với áp lực trong tương lai. Hiện nay, nhiều đơn vị nghiên cứu đưa ra dự báo lãi suất điều hành sẽ tiếp tục điều chỉnh thêm khoảng 2-3 lần trong năm sau để đảm bảo duy trì mức chênh lệch lãi suất giữa đô la và tiền đồng, nhằm giảm áp lực của tỷ giá cũng như đảm bảo mức độ hấp dẫn cho các nhà đầu tư nước ngoài vào thị trường Việt Nam.

Dù vậy, trong ngắn hạn, theo ông Huân, từ giờ đến cuối năm còn 2 tháng thì khả năng tỷ giá sẽ vẫn còn ổn định như hiện nay. “Trong giai đoạn trước đó, tỷ giá tăng mạnh, tuy nhiên động thái NHNN giảm giá mua đô la cho thấy áp lực chu kỳ tăng của tỷ giá gần như đã qua rồi”, TS. Huân bình luận.

Còn theo khối nghiên cứu SSI, trong thời gian tới, tỷ giá sẽ khó có thể giảm mạnh, ngay cả trong trường hợp đồng đô la trên thị trường thế giới giảm, vì nhu cầu mua đô vẫn tăng dần về cuối năm và tâm lý nắm giữ ngoại tệ vẫn còn đó.

Việc kiểm soát câu chuyện tỷ giá hiện nay chủ yếu gặp áp lực từ thị trường thế giới, nhưng hiện cũng đang đối mặt với thách thức từ vấn đề của thị trường tài chính nội địa, khi thanh khoản hệ thống đang bị thắt chặt, cũng như chưa có các biện pháp rõ ràng hơn nhằm giải quyết tình trạng thanh khoản tiền đồng trên hệ thống.

Hiện đã có các giải pháp đề xuất “giải cứu” thanh khoản ngắn hạn của thị trường trái phiếu, cũng như đề xuất nới thêm hạn mức tín dụng cho các ngân hàng thương mại vào cuối năm. Tuy nhiên, hướng đi này sẽ làm thay đổi trạng thái “thắt chặt” sang “nới lỏng” của chính sách tiền tệ và từ đó sẽ ảnh hưởng đến rủi ro tỷ giá, theo khối nghiên cứu của Công ty chứng khoán Maybank IB. Rõ ràng, đây là thách thức không nhỏ đối với cơ quan quản lý trong việc bảo vệ mục tiêu ổn định lạm phát và tỷ giá.

Trong diễn biến có liên quan, trong tuần trước NHNN đang dần quay trở lại xu hướng hút tiền trên thị trường mở. Lãi suất liên ngân hàng trong tuần trước đã tăng 80 điểm cơ bản, lên mức 5,4%/năm sau một thời gian ngắn giảm nhẹ, từ đó tiếp tục duy trì mức chênh lệch lãi suất tiền đồng và đô la lên mức 150 điểm cơ bản. Theo SSI, điều này nhằm “tạo khoảng cách an toàn chuẩn bị cho cuộc họp tăng lãi suất của Fed trong tháng 12 tới đây”.