(KTSG) - Cuộc khủng hoảng ngân hàng hiện nay ở Mỹ bắt đầu với việc Ngân hàng Silicon Valley (SVB) bị sụp đổ vào tháng 3-2023 và sau đó là sự sụp đổ của các ngân hàng khác đã gây ra nhiều lo ngại về sự ổn định tài chính ở Mỹ.

Tiếp theo bài viết Bài học từ sự khủng hoảng của SVB trên Kinh tế Sài Gòn số 12 ra ngày 23-3-2023(*), bài này phân tích ngân hàng bị đóng cửa tiếp theo, First Republic (FRB) và nêu ra nguyên nhân gốc rễ thất bại của những ngân hàng này cũng như kết nối với các quyết định về chính sách tiền tệ của Cục Dự trữ liên bang Mỹ (Fed) trong giai đoạn này.

- Cơn khủng hoảng ngân hàng ở Mỹ chưa dừng lại với First Republic Bank

- Fed nhận định kinh tế Mỹ có thể suy thoái vì khủng hoảng ngân hàng

Vào ngày 1-5-2023, Tổng công ty Bảo hiểm tiền gửi liên bang Mỹ (FDIC) đã đặt Ngân hàng FRB dưới quyền tiếp quản và cùng ngày, hầu hết tài sản của FRB đã được Ngân hàng JPMorgan Chase mua lại. Với tài sản trị giá 212 tỉ đô la Mỹ, FRB là ngân hàng lớn thứ hai của Mỹ sụp đổ kể từ sau sự sụp đổ của Washington Mutual vào năm 2008 và là ngân hàng lớn thứ ba của Mỹ sụp đổ vào năm 2023, sau Ngân hàng SVB và Ngân hàng Signature.

Cả ba ngân hàng đều phải đối mặt với các khoản lỗ theo giá thị trường đối với các đầu tư dài hạn (vào trái phiếu kho bạc hoặc đô thị) và cấu trúc rủi ro của tiền gửi. Vào ngày 4-5-2023, giao dịch chứng khoán của hai cổ phiếu ngân hàng khu vực, PacWest có trụ sở tại California và Western Alliance của Arizona, đã phải tạm dừng sau khi giá cổ phiếu của họ giảm mạnh.

Mặc dù hầu hết các nhà kinh tế đều đồng ý rằng những thất bại ngân hàng này sẽ không ảnh hưởng đến hệ thống tài chính Mỹ nói chung, vì hệ thống ngân hàng vẫn còn tốt sau các biện pháp được thực hiện sau cuộc đại khủng hoảng tài chính toàn cầu 2007-2009 để tăng vốn và dự trữ cho các ngân hàng, niềm tin của công chúng đối với các ngân hàng khu vực nhỏ và vừa đã bị giảm đi và hoạt động rút tiền ồ ạt của các ngân hàng vẫn là mối đe dọa đối với sự ổn định của ngành ngân hàng và tài chính nước Mỹ.

Niềm tin là nền tảng của hoạt động kinh doanh ngân hàng, và sự thiếu tin tưởng, khi được hỗ trợ bởi Internet và ngân hàng điện tử cho phép rút các khoản tiền gửi lớn trong thời gian ngắn, có thể biến lời tiên tri tự ứng nghiệm thành hiện thực. Bất kể chính phủ sẽ hỗ trợ các ngân hàng khu vực như thế nào, việc thắt chặt các quy định ngân hàng sẽ dẫn đến cắt giảm cho vay và làm cho tăng trưởng kinh tế chậm hơn.

Hơn nữa, giống như ba ngân hàng đổ vỡ này, các doanh nghiệp khác trong nền kinh tế cũng bị siết chặt bởi lãi suất tăng và giá trị tài sản giảm. Những doanh nghiệp này không có khả năng được chính phủ cứu trợ như các ngân hàng, nhưng tác động của họ đối với nền kinh tế cũng rất quan trọng.

Tóm tắt sự sụp đổ của SVB

Các thông tin chi tiết về vụ sụp đổ ngân hàng đầu tiên, SVB, đã được tác giả phân tích trước đây trên Kinh tế Sài Gòn nên sẽ không nhắc lại ở đây.

Tóm tắt thì khủng hoảng của SVB là một khủng hoảng ngân hàng cổ điển. Trong môi trường lãi suất thấp, SVB đã đầu tư số tiền gửi đang tăng lên nhanh chóng của các khách hàng của mình, chủ yếu là các công ty đầu tư mạo hiểm, vào các chứng khoán dài hạn với hy vọng thu được lợi tức cao hơn.

Vào năm 2021, hơn 95% tổng số tiền gửi trong SVB là tiền gửi không kỳ hạn, nghĩa là chúng có thể được rút bất cứ lúc nào và 90% số tiền gửi vượt quá giới hạn 250.000 đô la được bảo hiểm bởi FDIC.

Khi lãi suất tăng và người gửi tiền tại SVB rút tiền để tìm kiếm lợi nhuận cao hơn ở nơi khác, SVB không thể đáp ứng nhu cầu này và phải bán chứng khoán của mình với mức lỗ lớn vì giá trị của các tài sản này đã giảm do lãi suất tăng. Điều này gây ra sự mất lòng tin và khiến nhiều người rút tiền hơn và với tốc độ của ngân hàng trực tuyến, dẫn đến việc tháo chạy ngân hàng của SVB.

Fed quyết định giữ mức lãi suất quỹ liên bang (FFR) ở mức 0 hoặc gần bằng 0 trong thời gian dài 2009-2022, tiếp tục duy trì chính sách không cần dự trữ đối với các ngân hàng sau đại dịch Covid-19 và trì hoãn việc tăng lãi suất FFR vào năm 2021 bất chấp các dấu hiệu lạm phát đang nổi lên. Những quyết định này đã góp phần khuyến khích các ngân hàng đầu tư rủi ro hơn và cho thấy không thể tách biệt chính sách tiền tệ với ổn định về tài chính và cuộc khủng hoảng ngân hàng hiện nay.

Trong bài viết đó, tác giả đã xác định bốn yếu tố chính dẫn đến cuộc khủng hoảng SVB: i) việc Fed tăng lãi suất đột ngột, điều này đã ảnh hưởng đến thu nhập và bảng cân đối kế toán của SVB; ii) ban lãnh đạo của SVB không quản lý rủi ro của sự chênh lệch kỳ hạn; iii) các cơ quan quản lý, giám sát không phát hiện và khắc phục các rủi ro tồn tại; và iv) sự thất bại của các quy định Dodd-Frank sửa đổi năm 2018 khiến các ngân hàng quy mô trung bình như SVB không phải tuân theo các yêu cầu khắt khe mà các ngân hàng lớn phải đáp ứng, chẳng hạn như các bài kiểm tra căng thẳng (stress test).

Bốn yếu tố nêu ra này gần đây đã được xác nhận bởi các nghiên cứu khác, bao gồm cả đánh giá hậu kỳ toàn diện của Fed (xem nội dung bên dưới). Nhiều chi tiết mang tính giai thoại mới xuất hiện gần đây cũng cho thấy SVB không chỉ không có giám đốc quản lý rủi ro tại văn phòng vào năm 2022 mà hầu hết nhân viên trong văn phòng đó cũng đều làm việc tại nhà.

Còn điều gì đã xảy ra với Ngân hàng FRB?

Sau thất bại của SVB, nhiều người gửi tiền của các ngân hàng nhỏ và vừa của Mỹ bắt đầu chuyển tiền gửi không được bảo hiểm của họ (được định nghĩa là các tài khoản cá nhân cao hơn mức tối đa 250.000 đô la được bảo hiểm bởi FDIC) sang các ngân hàng lớn hơn.

FRB, một ngân hàng thương mại phục vụ cho các cá nhân giàu có có trụ sở tại California, đã phải đối mặt với trải nghiệm này. Đến cuối tháng 3-2023, những người gửi tiền đã rút khoảng 105 tỉ đô la khỏi ngân hàng, chiếm gần một nửa số tài sản 213 tỉ đô la của ngân hàng. Khoảng 68% tiền gửi của FRB không được bảo hiểm so với 90% của SVB.

Giữa tháng 3-2023, FRB bị Standard and Poor’s hạ bậc tín nhiệm, dẫn đến việc một liên minh gồm 11 ngân hàng lớn trong đó có JP Morgan Chase, Bank of America... được thành lập để giải cứu FRB. Sau đó, liên minh này đã tăng vốn cho FRB với khoản tiền gửi 30 tỉ đô la, nhưng điều này không ngăn được giá cổ phiếu của FRB vẫn tuột dốc.

FRB cũng không thể dùng tiền từ chương trình Tài trợ có kỳ hạn (Bank-Term Funding Program) do Fed mới thành lập vào tháng 3-2023 sau khi biến cố SVB xảy ra vì gần 60% chứng khoán đầu tư của họ là trái phiếu đô thị nhỏ, tức municipal banks và do đó không đủ điều kiện làm tài sản thế chấp.

Vì vậy, giống như SVB, vào ngày thứ Sáu 28-4-2023, FRB bắt đầu bán lỗ các tài sản dài hạn của mình để tăng vốn chủ sở hữu. Khi có thông báo rằng FDIC sẽ tiếp quản ngân hàng vào ngày hôm đó, giá cổ phiếu của FRB đã giảm 43%.

Trong khi giá cổ phiếu tiếp tục giảm trong giao dịch sau giờ làm việc tới thứ Sáu, FDIC đã tiếp cận nhiều ngân hàng khác nhau và cho họ hai ngày cuối tuần để đặt giá mua lại FRB. Vào sáng thứ Hai ngày 1-5-2023, FDIC thông báo FRB đã bị đóng cửa và tài sản bị FDIC tiếp quản. JPMorgan Chase đã thắng cuộc đấu giá, trả 10,6 tỉ đô la cho phần lớn tài sản của FRB.

So sánh giữa FRB và SVB của Mỹ, nhìn sang Credit Suisse của Thụy Sỹ

FRB chia sẻ nhiều tính năng/đặc điểm với SVB.

Thứ nhất, cả hai đều có một lượng lớn người gửi tiền không được FDIC bảo hiểm, và là người có thể rút tiền của họ trong thời gian ngắn thông qua ngân hàng điện tử. Như sẽ được phân tích tiếp theo, điều này xảy ra sau khi Fed loại bỏ dự trữ bắt buộc (reserve requirements) cho các ngân hàng để khuyến khích cho vay trong đại dịch Covid-19.

Bất kể chính phủ sẽ hỗ trợ các ngân hàng khu vực như thế nào, việc thắt chặt các quy định ngân hàng sẽ dẫn đến cắt giảm cho vay và làm cho tăng trưởng kinh tế chậm hơn.

Thứ hai, cả hai ngân hàng đều giữ phần lớn tài sản của mình dưới dạng trái phiếu và/hoặc khoản vay dài hạn, điều này tạo ra rủi ro về chênh lệch thời hạn (duration gap) mà các ngân hàng đã không ngăn chặn hoặc phòng ngừa (hedge, ví dụ thông qua các công cụ phái sinh về tài chính, tức derivatives).

Thứ ba, phần lớn các khách hàng gửi tiền ở hai ngân hàng thuộc một nhóm người đặc biệt: với SVB là các nhà đầu tư mạo hiểm còn với FRB là những cá nhân giàu có.

Thứ tư, cả hai đều phải đối mặt với sự tụt dốc của giá cổ phiếu trước khi FDIC tiếp quản. Sự khác biệt giữa hai danh mục này là danh mục đầu tư của SVB có tính thanh khoản cao hơn FRB: một phần lớn tài sản của FRB bao gồm các khoản cho vay ròng (78% tổng tài sản so với 35% của SVB), đặc biệt là các khoản vay nhà cửa có thế chấp (64% cho FRB so với 6% cho SVB). Hầu hết tài sản của SVB ở dạng chứng khoán, bao gồm 43% chứng khoán về nhà cửa có thế chấp.

Ngoài Mỹ, sau sự sụp đổ của SVB, thì Credit Suisse (CS), một trong những ngân hàng lớn và có uy tín nhất của Thụy Sỹ, đã được mua lại bởi UBS, ngân hàng lớn nhất của Thụy Sỹ, để ngăn chặn sự sụp đổ của CS. Tài sản của CS vào cuối năm 2022 lên tới khoảng 1.500 tỉ đô la Mỹ và có hơn 50.000 nhân viên tại 150 văn phòng ở 50 quốc gia trên thế giới.

Tuy nhiên, nguyên nhân gốc rễ của sự thất bại của CS lại khác với SVB và FRB. CS đã phải đối mặt với một loạt vụ bê bối và quản lý yếu kém dẫn đến thua lỗ nghiêm trọng trước khi bị UBS mua lại. Năm 2020, Chủ tịch của CS từ chức sau bê bối gián điệp và năm 2021, CS lỗ 1 tỉ đô la do sự sụp đổ của Archegos.

Năm 2022, Chủ tịch Hội đồng quản trị từ chức và đến cuối mùa hè, có tin đồn ngân hàng sắp phá sản khiến khách hàng rút 119 tỉ đô la trong quí cuối năm 2022. Đầu năm 2023, ngân hàng này lên kế hoạch vay tiền để tăng thanh khoản và củng cố niềm tin của nhà đầu tư. Nhưng khi người ủng hộ hàng đầu của ngân hàng, Ngân hàng Quốc gia Ảrập Saudi không thể tài trợ, các cơ quan quản lý của Thụy Sỹ đã cho phép UBS mua lại mà không cần sự chấp thuận của các cổ đông.

Sau thất bại của SVB, Fed đã tiến hành đánh giá hậu kỳ toàn diện về giám sát và quy định của Fed đối với SVB. Bản báo cáo đánh giá này được Fed công bố vào ngày 28-4-2023 và đưa ra bốn yếu tố: i) thất bại của hội đồng quản trị và ban lãnh đạo SVB trong việc quản lý rủi ro; ii) các cơ quan giám sát của Fed chưa đánh giá hết mức độ nghiêm trọng của các vấn đề trong quản trị điều hành, thanh khoản và quản lý rủi ro lãi suất của SVB; iii) sau khi các giám sát viên của Fed đã xác định được các lỗ hổng, họ đã không thực hiện đầy đủ các biện pháp đủ mạnh để đảm bảo SVB khắc phục chúng; và iv) trong vài năm qua, Fed đã thay đổi các chính sách điều tiết và giám sát của mình do sự kết hợp của các thay đổi luật định bên ngoài và các lựa chọn chính sách nội bộ.

Báo cáo của Fed vừa thẳng thắn vừa kỹ lưỡng. Bốn yếu tố mà họ đưa ra cũng là những yếu tố mà chúng tôi đã nêu ra vào tháng 3-2023 trên Kinh tế Sài Gòn, ngoại trừ quyết định tăng lãi suất của Fed. Do đó, bài viết này đi sâu vào quyết định này của Fed.

Yếu tố kích hoạt: quyết định về lãi suất của Fed

Bản báo cáo quy mô này của Fed không có bất kỳ đề cập nào về yếu tố kích hoạt dẫn đến SVB và các vụ sụp đổ ngân hàng khu vực sau đó. Yếu tố kích hoạt này là do Fed quyết định giữ lãi suất ở mức gần 0 trong một thời gian dài, từ năm 2009- 2022, và các đợt tăng lãi suất lớn và lặp đi lặp lại trong khoảng thời gian 12 tháng bắt đầu từ tháng 3-2022.

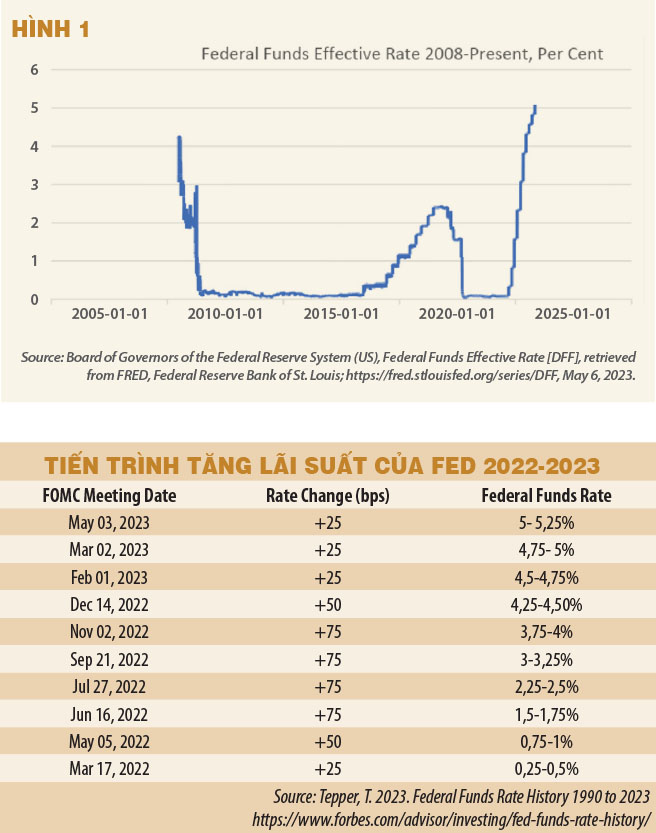

Từ ngày 17-3-2022 đến ngày 2-3-2023, Fed đã tăng mức lãi suất quỹ liên bang (Federal Funds Rate - FFR) chín lần, từ phạm vi 0-0,25% lên 4,75-5%. FFR là mức lãi suất căn bản nhất mà Fed dùng để ảnh hưởng đến hệ thống lãi suất ở Mỹ. Gần đây nhất, vào ngày 3-5-2023, Fed đã nâng FFR thêm 25 điểm cơ bản (bps) lên phạm vi 5-5,25%, mức cao nhất trong 16 năm. Bảng 1 cho thấy ngày và phạm vi tăng lãi suất.

Các chính sách của Fed dựa trên những lo ngại về lạm phát, bắt nguồn từ thâm hụt ngân sách gia tăng để đối phó với đại dịch, tắc nghẽn chuỗi cung ứng một lần nữa sau đại dịch và cuộc chiến ở Ukraine.

Hình 1 cho thấy tần suất và cường độ của các cuộc tăng lãi suất trong toàn bộ thời kỳ kể từ cuộc đại khủng hoảng tài chính 2007-2009. Như thể hiện trong hình 1, giai đoạn 2009-2022 được đánh dấu bằng mức lãi suất rất thấp. Mức lãi suất FFR gần bằng 0 từ năm 2009-2016, thấp hơn 2,5% trong giai đoạn 2016-2020 và bằng 0 từ năm 2020-2022.

Ít nhất trong 60 năm qua, chưa bao giờ có một khoảng thời gian dài trong lịch sử tiền tệ Mỹ mà lãi suất thấp như vậy. Trước năm 2009, mức FFR thấp nhất đạt được là 0,63% vào tháng 5-1958 và chỉ trong một thời gian ngắn.

Thời gian lãi suất thấp kéo dài cùng với việc nới lỏng định lượng (Quantitative Easing) đã tạo ra kỳ vọng chung rằng lãi suất sẽ duy trì ở mức thấp và có hai tác động đối với nền kinh tế Mỹ.

Thứ nhất, trong môi trường lãi suất thấp, đã có sự gia tăng lớn về tiền gửi không kỳ hạn mà các ngân hàng sử dụng để mua chứng khoán dài hạn với lợi suất cao hơn nhằm tối đa hóa lợi nhuận. Thứ hai, sau khoảng thời gian dài này, các ngân hàng và công chúng tin rằng các đợt tăng lãi suất này vào năm 2022 và sau đó chỉ là tạm thời giống như trong giai đoạn 2016-2019.

Đồng thời, những tiến bộ trong công nghệ như ngân hàng điện tử đã nâng cao tốc độ truyền tin nhau cũng như tốc độ rút tiền gửi dẫn đến việc sụp đổ ngân hàng có thể diễn ra nhanh hơn rất nhiều so với một thập kỷ trước. Để hiểu rõ hơn về các quyết định của Fed trong giai đoạn 2021-2023 này, trong bài viết sắp tới, chúng tôi sẽ trình bày các cách thức Fed thực hiện chính sách tiền tệ ở Mỹ.

Có thể thấy, trong giai đoạn lãi suất thấp này, tiền gửi không kỳ hạn (demand deposits) đã tăng nhanh, đặc biệt trong giai đoạn 2020-2021. Kể từ năm 2020, khi Fed bãi bỏ yêu cầu dự trữ bắt buộc đối với các ngân hàng, không có mối quan hệ nào giữa dự trữ và tổng tiền gửi không kỳ hạn (và do đó với tổng số cung tiền tệ trong nước). Hình ảnh phản chiếu của sự tăng trưởng này là tiền gửi không kỳ hạn của cả SVB và FRB. Tiền gửi không kỳ hạn của SVB tăng trưởng 62% vào năm 2020 và 90,4% vào năm 2021.

Vào năm 2021, hơn 95% tổng số tiền gửi tại SVB là tiền gửi không kỳ hạn, nghĩa là chúng có thể được rút bất cứ lúc nào. Đối với FRB, tiền gửi không kỳ hạn tăng trưởng 42,8% vào năm 2020 và 41,3% vào năm 2021, chiếm khoảng 85% tổng tiền gửi. Đến năm 2022, khi Fed tăng lãi suất, tiền gửi không kỳ hạn giảm ở cả hai ngân hàng, SVB giảm 26,5% và FRB giảm 2,1%.

Kết luận

Mặc dù tình hình nói chung của ngành ngân hàng ở Mỹ đã ổn định và việc rút tiền ồ ạt của ngân hàng chỉ giới hạn ở các ngân hàng khu vực nhỏ hơn cho đến nay, nhưng các hành động chính sách tiếp theo của Fed sẽ là cần thiết để đảm bảo niềm tin của công chúng vào các ngân hàng.

Nguyên nhân sâu xa của cuộc khủng hoảng ngân hàng hiện nay bao gồm các hoạt động quản lý rủi ro của các ngân hàng đổ vỡ, cơ cấu quản lý yếu kém của ngành này, và sự thất bại của các cơ quan giám sát ngân hàng.

Cải cách hệ thống nên bao gồm cải cách toàn diện hệ thống bảo hiểm tiền gửi, cải thiện cơ cấu quản lý và điều tiết của ngành, đồng thời tăng cường giám sát. Nhưng một yếu tố quan trọng góp phần vào mức độ và tốc độ của cuộc khủng hoảng ngân hàng hiện nay là các hành động của Fed.

Fed quyết định giữ lãi suất bằng 0 hoặc gần bằng 0 trong thời gian dài 2009-2022, tiếp tục hủy bỏ yêu cầu dự trữ (reserve requirements) đối với các ngân hàng sau đại dịch và trì hoãn việc tăng lãi suất FFR vào năm 2021 bất chấp các dấu hiệu lạm phát đang nổi lên.

Những quyết định này đã góp phần khuyến khích các ngân hàng đầu tư rủi ro hơn và cho thấy không thể tách biệt chính sách tiền tệ với ổn định về tài chính và cuộc khủng hoảng ngân hàng hiện nay.

(*) https://thesaigontimes.vn/bai-hoc-tu-su-khung-hoang-cua-svb/

(Bài viết này được trích dịch từ một bài viết quy mô hơn bằng tiếng Anh của tác giả cho Trung tâm Nghiên cứu chính sách các nước đang phát triển (Policy Center for the New South, https://www.policycenter.ma/) ở Morocco, dưới tựa đề “The Current Banking Crisis and US Monetary Policy”)