(KTSG) - Tín dụng mặc dù đã bắt đầu có những dấu hiệu tăng nhanh hơn trong tháng 5-2024, nhưng lũy kế năm tháng đầu năm 2024 thì toàn hệ thống chỉ mới đạt khoảng hơn 2,41%, còn cách khá xa so với mục tiêu 15% được Ngân hàng Nhà nước (NHNN) giao trong năm nay.

Chính vì vậy, NHNN vừa có công điện yêu cầu các tổ chức tín dụng (TCTD) đẩy nhanh tăng trưởng tín dụng và phấn đấu đạt mức 5-6% vào cuối quí 2-2024.

- Hiệu ứng chính sách và tăng trưởng tín dụng bất động sản trên địa bàn TPHCM

- Gian nan tăng trưởng tín dụng

Nhìn lại bức tranh tăng trưởng tín dụng năm tháng đầu năm 2024

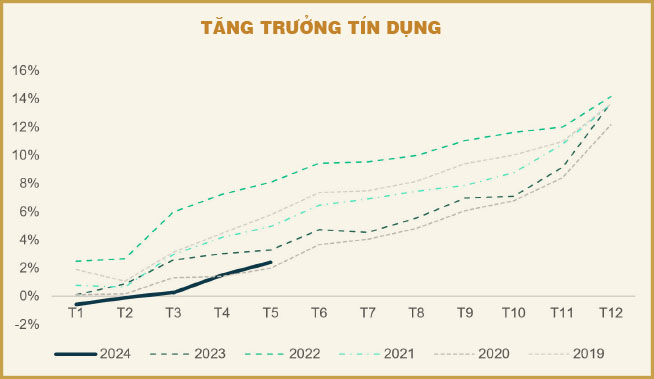

Năm 2024, mặc dù NHNN đã giao chỉ tiêu tăng trưởng tín dụng toàn hệ thống ngay từ đầu năm là 15%, nhưng theo số liệu thì hai tháng đầu năm tăng trưởng tín dụng toàn hệ thống vẫn là số âm. Tăng trưởng tín dụng toàn hệ thống chỉ mới bắt đầu dương trở lại từ tháng 3 và kết thúc quí 1-2024 đạt khoảng 0,26%. Mức tăng thấp này không chỉ nói lên sự khó khăn chung trong hoạt động mở rộng tín dụng của doanh nghiệp và người dân mà còn phản ánh bù trừ một phần mức tăng tín dụng đột biến vào tháng cuối năm 2023.

Cuối tháng 5-2024, ước tính tăng trưởng tín dụng đã đạt khoảng 2,41%, với tốc độ tăng trưởng bình quân khoảng 1%/tháng trong tháng 4 và tháng 5. Như vậy, nếu như quí 1-2024 mức tăng trưởng tín dụng toàn hệ thống thấp nhất trong nhiều năm trở lại đây (thấp hơn cả năm 2020 - năm xảy ra đại dịch Covid-19), thì kết thúc tháng 5-2024 mức tăng trưởng tín dụng đã có dấu hiệu cải thiện tích cực.

Mức tăng trưởng tín dụng thấp hiện nay không chỉ nói lên sự khó khăn chung trong hoạt động mở rộng tín dụng của doanh nghiệp và người dân mà còn phản ánh bù trừ một phần mức tăng tín dụng đột biến vào tháng cuối năm 2023.

Phó thống đốc NHNN Đào Minh Tú cho biết: theo báo cáo lãi suất của các ngân hàng thương mại đến ngày 31-3-2024, lãi suất tiền gửi bình quân của các giao dịch phát sinh mới ở mức 3,02%/năm, giảm 0,5 điểm phần trăm so với cuối năm 2023 và lãi suất cho vay bình quân của các giao dịch phát sinh mới ở mức 6,5%/năm, giảm 0,6 điểm phần trăm so với cuối năm 2023. Điều này cho thấy, mặt bằng lãi suất thấp không hoàn toàn là yếu tố tác động tới tăng trưởng tín dụng, mà trong bối cảnh hiện nay sự phục hồi kinh tế của trong và ngoài nước là yếu tố quan trọng.

Cuối quí 2-2024 có đạt 5-6%?

Nhìn lại quá khứ, năm 2020 hay 2014, tăng trưởng tín dụng trong năm tháng đầu năm đều đạt ở mức thấp, lần lượt là 2% và 1,52%, tới cuối tháng 6 đều đạt được khoảng 3,7%. Trong năm 2024, mặc dù năm tháng đầu năm tăng trưởng tín dụng đạt cao hơn so với các năm trên, nhưng để trong vòng một tháng mà có thể tăng thêm 2-3% (tương đương với mức của năm tháng đầu năm) thì thực sự là điều rất khó.

Tăng trưởng tín dụng phải xuất phát từ nhu cầu thực tế của doanh nghiệp và người dân để đáp ứng nhu cầu mở rộng hoạt động sản xuất kinh doanh. Số liệu sản xuất công nghiệp và xuất nhập khẩu trong năm tháng đầu năm đang cho thấy sự phục hồi bền vững hơn, nhưng người đi vay cũng hết sức thận trọng trong việc mở rộng kinh doanh trong bối cảnh nền kinh tế trong và ngoài nước vẫn còn nhiều bất ổn như hiện tại.

Một trong những trợ lực quan trọng cho tăng trưởng tín dụng là ngành bất động sản và hiện nay tín dụng cho ngành này đang chiếm khoảng 21-22% tổng dư nợ toàn hệ thống. Do đó, sự phục hồi của ngành này sẽ là một trợ lực không nhỏ hỗ trợ cho tăng trưởng tín dụng chung của toàn hệ thống.

Hiện nay, ba luật mới liên quan đến đất đai, nhà ở và kinh doanh bất động sản đã được thông qua, nhưng tới đầu năm 2025 mới có hiệu lực thi hành. Điều này khiến cho đóng góp của ngành này trong năm sẽ bị hạn chế. Chính phủ dự kiến trình Quốc hội thông qua nghị quyết chấp thuận cho ba luật quan trọng này có hiệu lực sớm hơn (có hiệu lực vào ngày 1-8-2024). Nếu đề xuất này được thông qua, kỳ vọng tăng trưởng của ngành bất động sản đóng góp nhiều hơn trong tăng trưởng tín dụng trong nửa sau của năm 2024.

Cả năm 2024 vẫn có thể đạt chỉ tiêu

Nếu như nhìn lại 10 năm trước (năm 2014), tăng trưởng tín dụng sáu tháng đầu năm chỉ đạt hơn 3,7% nhưng cả năm vẫn đạt gần 14,2%, thì chúng ta hoàn toàn có thể tin rằng năm 2024 tăng trưởng tín dụng toàn hệ thống vẫn có thể đạt 14-15%.

Mặt bằng lãi suất thấp không hoàn toàn là yếu tố tác động tới tăng trưởng tín dụng, mà trong bối cảnh hiện nay sự phục hồi kinh tế của trong và ngoài nước là yếu tố quan trọng.

Để đạt được mức tăng trưởng trên, cần sự nỗ lực phấn đấu của toàn thể hệ thống chính trị, người dân và doanh nghiệp. Tuy nhiên, một số biện pháp đứng ở góc độ cơ quan quản lý, NHNN có thể tiến hành để hỗ trợ như sau:

Thứ nhất, bám sát thực hiện theo tinh thần Hội nghị triển khai nhiệm vụ điều hành chính sách tiền tệ năm 2024 ngày 14-3-2024. Trong đó, đặc biệt nhấn mạnh tới việc điều hành chính sách tiền tệ chủ động, linh hoạt, cố gắng cân đối giữa lãi suất và tỷ giá, kiểm soát lạm phát và góp phần thúc đẩy tăng trưởng kinh tế.

Thứ hai, tiếp tục nghiên cứu, đề xuất, sửa đổi, bổ sung một số văn bản quy phạm pháp luật nhằm tăng khả năng tiếp cận vốn tín dụng ngân hàng như: tiếp tục thực hiện Thông tư 02/2023/TT-NHNN (về việc cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn) đến hết năm 2024; hoàn thiện dự thảo Thông tư sửa đổi, bổ sung Thông tư 16/2021/TT-NHNN (quy định việc TCTD, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp) phù hợp với Luật các TCTD năm 2024 và thực tiễn thị trường; sửa đổi đồng bộ các thông tư quy định về hoạt động cấp tín dụng của TCTD để đồng bộ với các quy định tại Luật các TCTD năm 2024.

Thứ ba, tiếp tục thúc đẩy tăng trưởng tín dụng vào các ngành nghề ưu tiên và các gói hỗ trợ theo các chương trình của Chính phủ. Trong đó, tập trung đẩy mạnh giải ngân tín dụng phục vụ các dự án nhà ở xã hội, thúc đẩy các gói cho vay với các ngành nghề ưu tiên như nông nghiệp, các doanh nghiệp sản xuất, xuất khẩu….

Cùng với sự phục hồi chung của nền kinh tế trong và ngoài nước, cộng với nỗ lực gỡ vướng, khơi thông dòng vốn của các cơ quan quản lý thì tín dụng cả năm 2024 vẫn có khả năng đạt mục tiêu 15% như đã đề ra.