(KTSG) - Tỷ lệ CASA (tỷ lệ tiền gửi không kỳ hạn) của ngành ngân hàng giảm nhẹ trong quí 1-2026, nhưng điểm đáng chú ý không nằm ở mức giảm của toàn ngành mà ở sự phân hóa giữa các nhóm ngân hàng.

Nhóm có hệ sinh thái giao dịch lớn, nền tảng khách hàng doanh nghiệp mạnh và sản phẩm giữ tiền tốt vẫn duy trì lợi thế, trong khi nhóm ngân hàng nhỏ tiếp tục gặp khó trong cuộc đua nguồn vốn giá rẻ.

- Cuộc chiến quản trị CASA - Phần 2: Diễn biến theo từng nhóm ngân hàng ra sao?

- Xu hướng biến động tỷ lệ CASA năm 2025

CASA luôn là một trong những chỉ tiêu quan trọng nhất để đánh giá chất lượng nguồn vốn của ngân hàng. Khi tỷ lệ CASA cao, ngân hàng có thể duy trì chi phí vốn thấp hơn, từ đó có thêm dư địa để bảo vệ NIM (biên lãi thuần), cạnh tranh lãi suất cho vay và lựa chọn khách hàng tốt hơn.

Trong bối cảnh lãi suất huy động có kỳ hạn cạnh tranh trở lại, khách hàng không còn để tiền trong tài khoản thanh toán một cách thụ động như trước. Các ngân hàng vì vậy phải chủ động hơn trong việc giữ dòng tiền thông qua ngân hàng số, sản phẩm sinh lời trên tài khoản thanh toán, chương trình khách hàng thân thiết, tài khoản lương, dòng tiền doanh nghiệp và các giải pháp quản lý dòng tiền.

Do đó, khi nhìn vào CASA quí 1-2026, điều quan trọng không chỉ là con số tăng hay giảm, mà là ngân hàng nào đang có năng lực giữ dòng tiền tốt hơn sau giai đoạn cao điểm cuối năm.

Tỷ lệ CASA toàn ngành giảm về 20,01% trong quí 1-2026, thấp hơn mức 21,59% vào cuối năm 2025. Đây là mức giảm nhẹ nhưng đáng chú ý khi CASA về sát ngưỡng 20% sau giai đoạn duy trì trên vùng 20% trong suốt hai năm gần đây.

Tuy nhiên, nếu nhìn vào con số tuyệt đối, lượng tiền gửi không kỳ hạn của 27 ngân hàng niêm yết vẫn đạt khoảng 2.566.000 tỉ đồng, thấp hơn so với mức cao điểm cuối năm nhưng vẫn lớn hơn đáng kể so với cùng kỳ năm trước. Điều này cho thấy dòng tiền không kỳ hạn chưa rút khỏi hệ thống một cách mạnh mẽ, mà chủ yếu đang phản ánh yếu tố mùa vụ sau giai đoạn cuối năm và sự thay đổi trong cơ cấu tiền gửi.

Quí 1-2026 không phải là một quí CASA suy yếu đồng loạt, mà là một quí cho thấy rõ hơn giới hạn của từng mô hình ngân hàng. Những ngân hàng có hệ sinh thái thanh toán, khách hàng doanh nghiệp lớn và nền tảng số mạnh vẫn duy trì được tỷ lệ cao hơn.

Diễn biến này khá phù hợp với đặc điểm vận động của CASA. Cuối năm thường là thời điểm dòng tiền thanh toán của doanh nghiệp và cá nhân tăng mạnh, kéo theo số dư không kỳ hạn cao hơn. Sang quí đầu năm, sau khi các khoản chi trả, thanh toán, thưởng và dòng tiền vận hành được sử dụng, CASA thường có xu hướng giảm trở lại.

Vì vậy, mức giảm trong quí 1 không nhất thiết phản ánh sự suy yếu nền tảng của toàn ngành, nhưng nó cho thấy việc duy trì CASA ở vùng cao đang khó hơn so với giai đoạn lãi suất thấp trước đây.

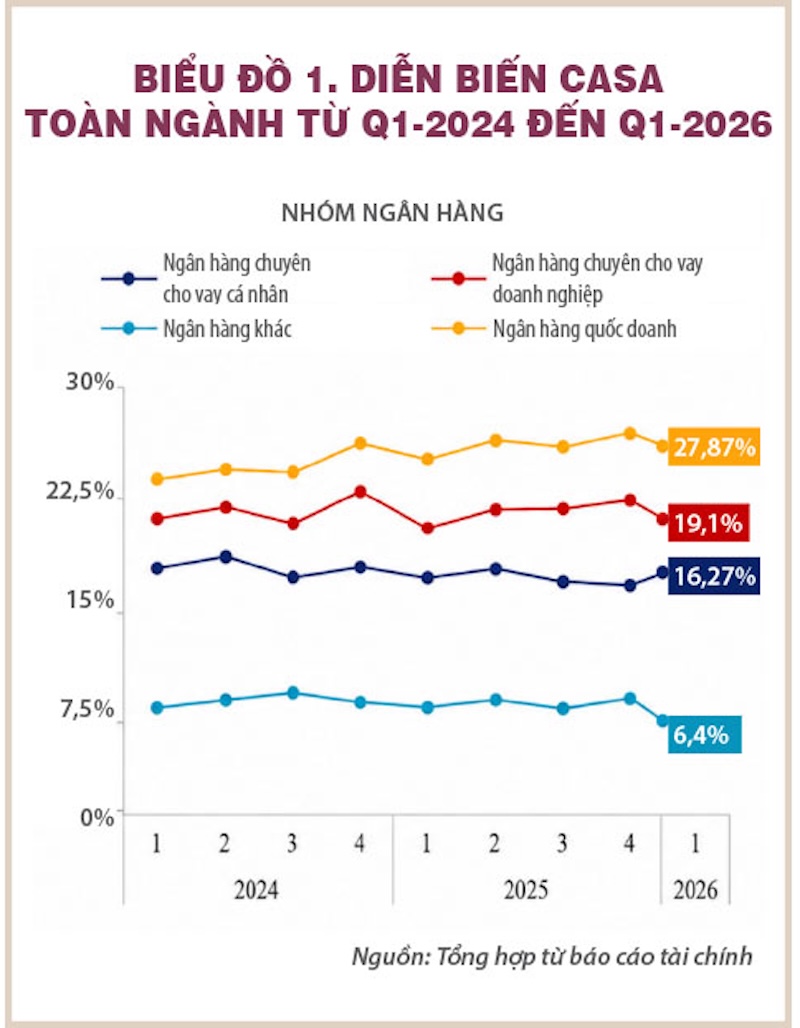

Điểm đáng chú ý hơn nằm ở sự khác biệt giữa các nhóm ngân hàng. Nhóm quốc doanh vẫn giữ tỷ lệ CASA cao nhất, đạt 24,87%, dù đã giảm nhẹ so với cuối năm trước.

Đây là nhóm có lợi thế rõ ràng nhờ thương hiệu, mạng lưới rộng, vai trò ngân hàng giao dịch chính của nhiều doanh nghiệp lớn và khả năng thu hút dòng tiền từ khu vực công, doanh nghiệp nhà nước, khách hàng cá nhân có quy mô lớn. Trong khi đó, nhóm chuyên cho vay doanh nghiệp giảm về 19,1%, cho thấy CASA của nhóm này nhạy cảm hơn với chu kỳ dòng tiền doanh nghiệp sau mùa cao điểm thanh toán cuối năm.

Nhóm chuyên cho vay cá nhân tiếp tục có diễn biến ổn định hơn, nhưng mặt bằng CASA chỉ đạt 16,27%, thấp hơn đáng kể so với hai nhóm dẫn đầu. Điều này phản ánh đặc điểm của ngân hàng bán lẻ: dòng tiền cá nhân có tính phân tán, ít biến động mạnh theo chu kỳ tín dụng doanh nghiệp, nhưng để tăng nhanh CASA thì ngân hàng cần có sản phẩm số đủ hấp dẫn và tần suất giao dịch đủ lớn.

Trong khi đó, nhóm quy mô nhỏ/khác chỉ đạt 6,4%, giảm đáng kể so với mức trung bình của năm 2025, cho thấy khoảng cách rất lớn về năng lực thu hút vốn rẻ so với các ngân hàng lớn.

Nhìn tổng thể, quí 1-2026 không phải là một quí CASA suy yếu đồng loạt, mà là một quí cho thấy rõ hơn giới hạn của từng mô hình ngân hàng. Những ngân hàng có hệ sinh thái thanh toán, khách hàng doanh nghiệp lớn và nền tảng số mạnh vẫn duy trì được tỷ lệ cao hơn.

Ngược lại, các ngân hàng phụ thuộc nhiều vào tiền gửi có kỳ hạn hoặc chưa tạo được tần suất giao dịch thường xuyên sẽ tiếp tục gặp khó trong việc nâng tỷ lệ CASA.

(*) CFA