(KTSG) - “Vàng là tiền. Tất cả những thứ còn lại là tín dụng” - J.P. Morgan

- Đô la Mỹ tăng giá và nguy cơ khủng hoảng châu Á

- Nguồn cung ngoại tệ cải thiện, vì sao Ngân hàng Nhà nước vẫn tăng giá đô la Mỹ?

Một ông già bán căn nhà của mình đổi lấy một túi vàng. Ông đem túi vàng chôn ở đằng sau nhà và ngày nào cũng đi ra đấy bới lên để nhìn cho thỏa mãn tinh thần.

Một ngày nọ, khi ông phát hiện túi vàng bị đánh cắp thì khóc đau đớn. Khi người hàng xóm nghe kể lại thì mới nói ông rằng ông nên mang một túi đá lấp vào chỗ túi vàng. Ông già nghe vậy lập tức nổi giận, cho rằng ông hàng xóm đang trêu mình. Ông hàng xóm nói rằng: “Tôi chẳng thấy hai cái túi khác nhau chỗ nào cả. Ông cũng có làm gì với số vàng đó ngoài chuyện nhìn nó đâu!?”.

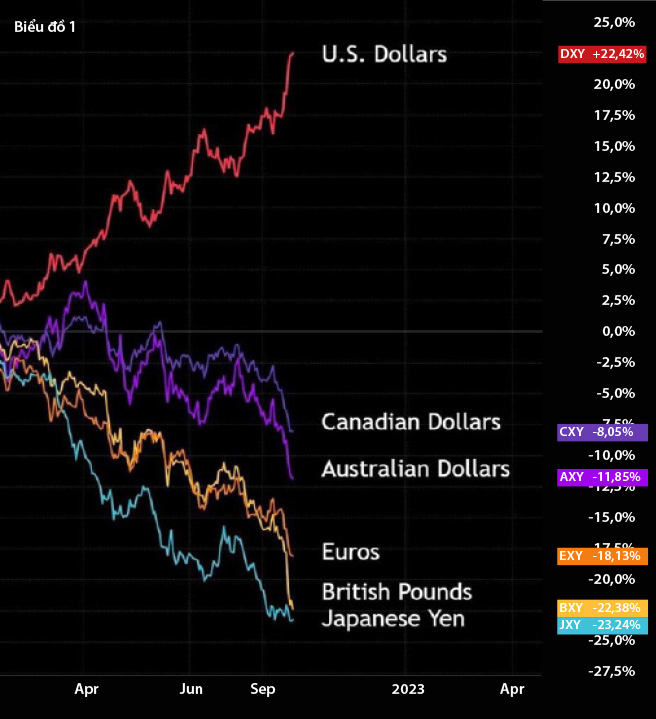

Đó chỉ là một câu chuyện vui trong cách tất cả chúng ta nghĩ về tiền. Nhưng chỉ cần nhìn vào biểu đồ 1, chúng ta sẽ thấy thị trường luôn tìm ra cách định nghĩa đâu mới là thứ có giá trị.

Thế giới không cần đô la Mỹ mạnh vào lúc này

Một điều rõ ràng đó là đô la Mỹ thống trị gần hết cả năm 2022. Trong gần một năm qua, giá trị đô la Mỹ tăng gần 20%. Tính từ lần cuối cùng đô la bị phá giá năm 1985, sau hội nghị Plaza Accord, thì đây là một trong những lần tăng điểm mạnh nhất. Cách giải thích ngắn gọn và xúc tích nhất cho hiện tượng này là vì Mỹ là “chiếc áo sạch nhất” trong một đống đồ chưa giặt... Chúng ta phải kể đến: Châu Âu đang gặp khó khăn trong việc kiểm soát nguồn cung năng lượng cho mùa đông; Trung Quốc vẫn chưa cho thấy tín hiệu sẵn sàng mở cửa và sống chung với Covid, trong khi quốc gia này đang phải đối mặt với thị trường nhà đất trì trệ; Anh quốc ban hành chính sách kinh tế lẫn lộn; áp dụng chính sách lãi suất 0%, sau đó áp dụng nới lỏng định lượng (QE), rồi cuối cùng là chính sách lãi suất âm; Nhật Bản đang cho cả thế giới thấy thế nào là kiểm soát đường cong lợi suất; Nga thì có thể sẽ không còn là điểm đến cho nhà đầu tư trong thời gian dài.

Tất cả chúng ta đều phải đồng ý rằng đồng đô la quá mạnh không phải là thứ mà thế giới cần bây giờ. Đó là vì giá năng lượng cao đang làm cho các nền kinh tế phụ thuộc vào nhập khẩu năng lượng gặp vô vàn khó khăn.

Vậy chúng ta đang ở đâu trong vòng tuần hoàn này? Có lẽ là ở chặng đường cuối cùng, khi doanh thu quí 4 này của các công ty ở Mỹ sẽ trở nên tệ hại hơn. Tín hiệu sẽ ngày càng rõ ràng nếu các công ty lớn thông báo doanh thu trước kỳ hạn và rút lại dự báo lợi nhuận như cách Fedex đã làm. Khi chúng ta thấy gián, thì chắc chắn không chỉ có 1 con...

Điều hiển nhiên phải xảy ra đó là đô la mạnh cũng làm cho doanh thu của các công ty lớn ở Mỹ giảm mạnh vì họ có thị phần lớn của ngoài nước Mỹ. Điều cuối cùng là Apple, Google, hay Microsoft thông báo doanh thu bị ảnh hưởng bởi tỷ giá ngoại tệ. Trong khi Fedex và Ford đồng loạt đưa ra thông báo doanh thu tệ hại, thì Apple cũng phải cắt dự báo nhu cầu iPhone 14 vì không đạt chỉ tiêu.

Khi lãnh đạo của công ty vận tải lớn thế giới dự báo rằng nền kinh tế thế giới sẽ khủng hoảng, nói rằng hoạt động kinh doanh của họ không tốt và kết quả kinh doanh của họ “phản ánh thực trạng của các doanh nghiệp khác”, thì đây chắc chắn không phải là lúc dễ dàng cho bất kỳ doanh nghiệp nào ở bất kỳ quốc gia nào.

Nhưng người được hưởng lợi nhiều nhất lại là người Mỹ. Đây là trường hợp mà mọi chính kiến không làm nên thị trường, mà là thị trường tạo nên chính kiến của mọi người: đồng đô la là chiếc áo “sạch” nhất trong tất cả mọi loại tiền tệ.

Tuy vậy, mọi người đừng quá bi quan, vì thời điểm giá trị đô la Mỹ quay đầu có lẽ đã gần.

Cái nhìn từ lịch sử

Những gì đang xảy ra trên thị trường tài chính hiện nay chỉ là phóng đại những cái đã xảy ra trong quá khứ. Đó là lý do tại sao trong giới tài chính hiện tại, người trải qua nhiều biến động lịch sử được trọng dụng hơn những người chỉ đọc lịch sử qua sách vở. Điển hình là khi khối EU gặp vấn đề về nợ vào đầu những năm 2010. Cách giao dịch trong tình huống này là mua bảo hiểm tín dụng (credit default swap - CDS) hoặc vay euro. Hoặc cả hai nếu ai dám làm chuyện đó như cách Giáo sư Michael Burry đánh cược cả tỉ đô la vào chuyện thị trường nhà đất ở Mỹ sụp đổ năm 2008.

Nhưng đó chỉ là trên lý thuyết. Thực tế lại đi ngược với kỳ vọng, vì mặc cho số liệu kinh tế từ khu vực EU ngày càng trở nên tệ hại, euro vẫn bật tăng từ 1,2 đô la Mỹ đổi 1 euro lên tới 1,5 đô la Mỹ nội trong năm 2011, tăng gần 30%.

Cách hiểu đơn giản nhất cho hiện tượng này đó là vì các ngân hàng châu Âu lúc bấy giờ bắt đầu rút vốn từ nước ngoài về và Ngân hàng Trung ương châu Âu (ECB) tăng lãi suất đúng lúc vấn đề nợ bắt đầu phát tán ở khu vực này.

Trường hợp tương tự xảy ra với đồng yen những năm 1990-1994, nhưng ở cường độ mạnh hơn. Mặc cho bong bóng nhà đất phát nổ, yen Nhật vẫn bật mạnh từ 160 yen đổi 1 đô la Mỹ lên tới 90 yen đổi 1 đô la trong vòng bốn năm, tăng 50%. Nhưng đây không phải tín hiệu cho thấy nền kinh tế Nhật Bản phục hồi, mà đây là hệ quả của chuyện các công ty và ngân hàng Nhật Bản triệu hồi vốn về từ nước ngoài.

Doanh thu của các công ty Mỹ bắt đầu gặp khó khăn

Không cần phải đọc báo thì tất cả mọi người đều biết, lạm phát ở các phân khúc nguyên liệu đầu vào và vấn đề tăng lương là hai yếu tố khiến nhiều doanh nghiệp ở Mỹ, thậm chí toàn cầu, gặp khó khăn. Cộng với chuyện tỷ giá đô la so với các đồng tiền khác tăng cao ở những nơi mà các công ty Mỹ có thị phần, thì vấn đề khó khăn về doanh thu của các công ty Mỹ càng tăng gấp bội.

Có lẽ chúng ta không cần chờ lâu vì khi đô la Mỹ mạnh đã xuất hiện đầy trên mặt báo, thì thời điểm nó xoay chiều không còn xa.

Mặc dù thị trường chứng khoán đã bắt đầu phản ánh kỳ vọng về khủng hoảng doanh thu, hiện tại mới chỉ có một vài công ty ở Mỹ thông báo doanh thu tệ hại. Đó là vì cách các công ty sử dụng mánh kế toán để che giấu cái khó trước mắt. Biểu đồ 2 cho thấy mỗi khi doanh thu của các công ty ở Mỹ giảm mạnh (đường màu đỏ) thì khủng hoảng kinh tế thường đi liền theo sau.

Khi chu kỳ kinh doanh đi đến hồi kết, CEO của các công ty niêm yết trên sàn chứng khoán sẽ thấy khả năng giữ vững mức lợi nhuận mà nhà đầu tư đòi hỏi trở nên khó khăn hơn rất nhiều. Nhưng vì những quản lý cấp cao này lại có lương bổng đi kèm với điều kiện là báo cáo phải đẹp, nên tình trạng thống kê “kế toán ảo” sẽ diễn ra. Cách đơn giản nhất để thực hiện những con số ảo này đó là mua lại cổ phiếu, qua đó đẩy phân số lợi nhuận trên số cổ phiếu (EPS) lên cao. Khi khủng hoảng kinh tế xảy ra, những con số ảo này biến mất, CEO bị sa thải, CEO mới lên và bắt đầu công cuộc “cải tổ” và việc đầu tiên họ làm đó là chấn chỉnh lại sổ sách kế toán. Đây là lúc các cổ phiếu của những công ty này lao dốc, trước khi quay lại vòng tuần hoàn như cũ.

Vậy chúng ta đang ở đâu trong vòng tuần hoàn này? Có lẽ là ở chặng đường cuối cùng, khi doanh thu quí 4 này của các công ty ở Mỹ sẽ trở nên tệ hại hơn. Tín hiệu sẽ ngày càng rõ ràng nếu các công ty lớn thông báo doanh thu trước kỳ hạn và rút lại dự báo lợi nhuận như cách Fedex đã làm. Khi chúng ta thấy gián, thì chắc chắn không chỉ có 1 con...

Các quỹ hưu trí ở Mỹ gặp vấn đề

Các quỹ hưu trí ở Mỹ luôn gặp vấn đề về vốn. Đó là vì số người già ở Mỹ thì cao, nhưng tiền thu từ thuế thì không đủ. Đây là vấn đề không cần phải bàn nhiều, bởi dân số già đồng nghĩa với chi phí y tế ngày càng tăng, dẫn tới dòng tiền dành vào đầu tư kinh doanh và phát triển giảm dần theo thời gian. Nhưng đây là vấn đề gần như không có giải pháp.

Chính phủ Mỹ có thể tăng thuế, nhưng như vậy có nghĩa là chu kỳ suy thoái kinh tế có thể kéo dài hơn dự kiến và không khuyến khích kinh doanh.

Thị trường chứng khoán có thể tăng trở lại. Nhưng để điều này xảy ra, Cục Dự trữ liên bang Mỹ (Fed) cần những điều kiện của thập kỷ 2010 lặp lại, đó là giá năng lượng không vượt quá tầm kiểm soát, cộng với hiệu ứng giảm phát mạnh tới từ nhân công giá rẻ của Trung Quốc. Vấn đề năng lượng đang được giải quyết bằng những phương án không thể tồi tệ hơn tới từ Nhà Trắng. Trung Quốc thì chưa cho thấy tín hiệu kích cầu và định hướng kinh tế của quốc gia này có thể không còn như trước nữa. Đây là lý do tại sao gần 16.500 tỉ đô la bay mất khỏi thị trường chứng khoán và trái phiếu Mỹ, chiếm gần một nửa so với tổng thiệt hại trên toàn cầu với gần 35.000 tỉ đô la. Đây là thị trường gấu với lạm phát cao.

Để thoát khỏi vấn đề này, các công ty ở Mỹ sẽ phải bắt đầu đẩy mạnh thuê nhân công nước ngoài, nhất là ở các khu vực có giá nhân công rẻ và bản thân các công ty này không phải chịu trách nhiệm về chuyện đóng góp vào các quỹ hưu trí. Bằng cách này, các công ty Mỹ sẽ không phải chịu chi phí bảo hiểm y tế. Nếu điều đó xảy ra thì trong tương lai gần, có lẽ đô la Mỹ sẽ khó có thể giữ nguyên đà tăng của mình.

Chỉ có ba cách để đô la Mỹ bắt đầu mất điểm: (1) Fed dừng tăng lãi suất và bắt đầu cắt giảm lãi suất. (2) Một Hiệp định Plaza mới(*). (3) Các công ty Mỹ bắt đầu đi vào khủng hoảng doanh thu, rút đô la về lại Mỹ trong ngắn hạn, nhưng đẩy đô la ra ngoài trong dài hạn vì vấn đề các quỹ hưu trí không còn khả năng chi trả chi phí y tế.

Không có hình giá nào là đi lên một đường thẳng. Kiểu hình giá đạt đà tăng cực đại trong năm nay như DXY của đô la Mỹ chắc chắn sẽ có lúc xoay chiều. Khi đó, tất cả mọi thứ đều sẽ đáng mua. Vấn đề là lúc nào DXY sẽ quay đầu. Trong cả ba cách trên, chỉ có cách 1 là khả thi, vì cách 2 sẽ khó xảy ra khi các quốc gia vẫn đang còn vật lộn với lạm phát, còn cách 3 thì có thể không xảy ra trong tương lai gần khi Chính phủ Mỹ có thể in tiền và đắp vào khoảng trống.

Để Fed có thể quay đầu, trước hết thị trường việc làm ở Mỹ phải đi vào thoái trào và đà tăng lương ở Mỹ phải giảm mạnh. Lạm phát có tồn tại lâu hay không là nằm ở phân khúc lương. Đó là bài học mà Paul Volcker rút ra được khi ông buộc phải “vặn” lãi suất mạnh tay vào những năm 1980, mặc dù bên cạnh đó chính phủ cũng bắt đầu kích cầu nguồn cung. Để đạt được chính sách đó cùng với thị trường việc làm yếu đi là một bài toán cần thời gian và bình tĩnh. Có lẽ chúng ta không cần chờ lâu vì khi đô la Mỹ mạnh đã xuất hiện đầy trên mặt báo, thì thời điểm nó xoay chiều không còn xa.

(*) Hiệp định Plaza (Plaza Accord) là một thỏa thuận được ký vào năm 1985 bởi các nước Pháp, Đức, Mỹ, Anh và Nhật Bản, với mục đích chính là làm cho đô la Mỹ giảm giá tương đối so với yen Nhật và Deutsche mark của Đức

Mỗi quốc gia luôn có một đồng tiền đi kèm. Đó không chỉ là phương tiện thanh toán mà còn là biểu tượng độc lập tự chủ của chính sách tiền tệ. Theo thông lệ, dân nước nào thì phải xài tiền của nước đó. Nhưng vẫn có ngoại lệ vì nhiều lý do. Chính sách tiền tệ trên thế giới thường có ba dạng 1. Buộc phải xài, 2. Thích thì xài, 3. Cần mới xài. Nếu bạn đến Campuchia, sẽ thấy họ rất "hồn nhiên" khi sử dụng tiền, cả nội tệ và USD. Nhưng ở China thì khác hẳn, tìm đỏ con mặt cũng không thấy chỗ nào xài USD. Trong khi đồng tiền Zimbabwe thì dân xem như giấy lộn, vì lạm phát đã tăng lên cỡ vài nghìn phần trăm... Vai trò của NHTW vì thế rất là khổ, phải xử lý mối quan hệ chằng chịt, nhất là một khi không có sự độc lập trong điều hành. Nhưng nói gì thì nói, nếu nền tảng kinh tế quốc gia không vững vàng, thì người dân sẽ không/ hoặc ít có cơ hội để lựa chọn đồng tiền làm điểm tựa niềm tin, qua đó góp phần nâng cao vị thế đất nước.

Trả lời tới Ngô Mã Siêu: Điều bạn nói là trong phạm vi nội địa 1 quốc gia thôi, còn về thương mại quốc tế thì không phải ngẫu nhiên mà người ta chọn USD làm giá trị giao dịch chung đâu bạn. Nếu có tìm hiểu về tài chính thì bạn sẽ thấy đồng USD có những tố chất mà khó có đồng tiền nào khác hội đủ để thay thế vai trò của nó trong thương mại quốc tế.

Câu đầu tiên "Vàng" là không đúng hoàn toàn với hiện nay rồi, người viết bài này dùng phương tiện gì để viết bài này và đăng lên trên đây!!!?

Khi vỡ lẽ ra các tiến bộ công nghệ của TQ đều liên quan đến chip của Mỹ thì thôi rồi....

Tại sao khai thác tài nguyên trên vũ trụ có thể làm được mà người Mỹ không làm...?

Khi TQ phát triển AL thật sự là giới công nghệ thế giới vừa cười thầm vừa lo lắng (tự động hóa cao thì ít việc làm mà thế giới thì quá nhiều người...)

Còn rất nhiều vấn đề lắm!

" Đô la là tiền tệ của chúng tôi nhưng là vấn đề của các vị " ( Bộ trưởng Tài chính Mỹ John Connally-1971 ).

Cứ mỗi khi vĩ mô xáo trộn thì Thời Bào Kinh tế Sài Gòn luôn có những bài viết gãi đúng chỗ ngứa. Tôi xin được nói thêm : Đô la lúc này đang là vấn đề của tất cả, kể cả Hoa Kỳ hùng mạnh. Để cho USD mạnh như vậy, nước Mỹ sẽ tổn thương nghiêm trọng , hơn cả những gì FED đang hình dung. Đồng Việt Nam nếu gắn quá chặt với USD cũng không thể nào tránh được hậu quả. Nhưng trong tuần qua, chúng ta đã để nó biến động quá nhanh, làm hoang mang mọi người. Xin đừng quên cơn bão quét châu Á và sau đó là nhiều nước khác năm 1997-1998 xuất phát từ sự mất giá của tiền bản tệ so với USD !