(KTSG) - Sự sụt giảm của giá vàng trong tháng 3-2026 không phản ánh sự thay đổi về niềm tin vào giá trị nội tại của kim loại quý này, mà là kết quả của một cuộc khủng hoảng thanh khoản cục bộ.

- Giải mã nghịch lý thị trường vàng - Bài 2: 'Khủng hoảng thanh khoản' mang tính kỹ thuật

- Vàng có là tài sản trú ẩn trong dịch Covid-19?

- Giá vàng lao dốc khiến vai trò ‘trú ẩn an toàn’ bị đặt dấu hỏi

Thị trường tài chính toàn cầu trong quí 1-2026 đã chứng kiến những biến động vượt xa các mô hình dự báo truyền thống, đẩy các nhà phân tích và nhà đầu tư vào một trạng thái bất định chưa từng có.

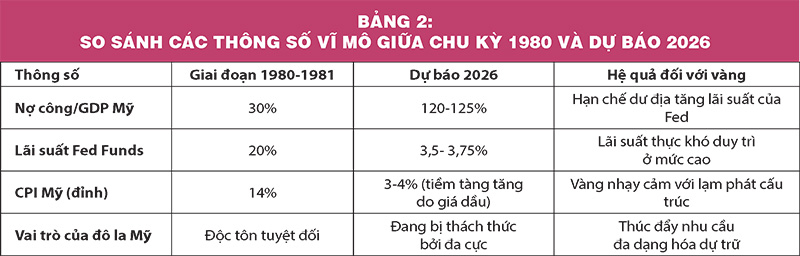

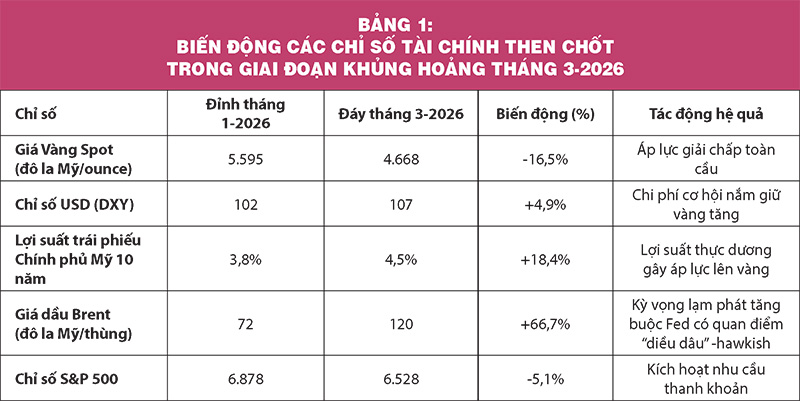

Sau một năm 2025 bùng nổ với 53 lần thiết lập đỉnh cao mọi thời đại, đưa mức tăng hàng năm lên tới 65% - mức mạnh nhất kể từ năm 1979 - giá vàng đã chạm mức kỷ lục 5.595 đô la Mỹ/ounce vào cuối tháng 1-2026.

Tuy nhiên, sự sụt giảm bất ngờ 16% từ cuối tháng 2 đến giữa tháng 3-2026, đưa giá vàng về vùng 4.700 đô la Mỹ/ounce ngay khi xung đột quân sự tại Trung Đông giữa Mỹ, Israel và Iran bùng phát, đã tạo ra một nghịch lý lớn đối với tâm lý thị trường.

Sự đứt gãy của logic phòng vệ truyền thống và cơ chế thanh khoản 2026

Một trong những sai lầm phổ biến nhất của các nhà đầu tư cá nhân là mặc định rằng vàng phải tăng giá ngay lập tức khi chiến tranh nổ ra. Thực tế diễn biến tháng 3-2026 cho thấy vàng bị bán tháo mạnh mẽ trong bối cảnh xung đột leo thang tại eo biển Hormuz. Để hiểu rõ nguyên nhân, cần bóc tách mối quan hệ giữa thanh khoản hệ thống và nhu cầu ký quỹ của các định chế tài chính lớn.

Sự sụt giảm của giá vàng trong tháng 3-2026 không phản ánh sự thay đổi về niềm tin vào giá trị nội tại của kim loại quý này, mà là kết quả của một cuộc khủng hoảng thanh khoản cục bộ. Khi xung đột nổ ra, giá dầu Brent tăng vọt lên mức 105-120 đô la Mỹ/thùng, gây ra một cú sốc lạm phát tức thì và đẩy lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm lên trên mức 4,3-4,5%. Sự kết hợp giữa lợi suất thực tăng cao và sự lao dốc của thị trường chứng khoán đã buộc các quỹ đầu cơ và các tổ chức tài chính lớn phải thực hiện chiến lược “de-leveraging” (giải chấp).

Vàng, với đặc tính là tài sản có tính thanh khoản cao nhất và đang nắm giữ mức lợi nhuận lớn từ năm 2025, đã trở thành mục tiêu bán để lấy tiền mặt nhằm bù đắp cho các khoản thua lỗ và đáp ứng margin calls ở các danh mục cổ phiếu và trái phiếu. Hiện tượng này tương tự như những gì đã xảy ra trong cuộc khủng hoảng tài chính 2008 và đại dịch Covid-19 năm 2020: vàng bị bán không phải vì nó thất bại trong vai trò phòng hộ, mà vì nó là tài sản duy nhất có thể chuyển đổi thành tiền mặt một cách nhanh chóng trong một “khoảng trống thanh khoản”.

Thêm vào đó, một yếu tố kỹ thuật sâu sắc hơn chi phối đà giảm giá của vàng là việc đóng cửa eo biển Hormuz - nơi luân chuyển 20% lượng dầu thô toàn cầu. Sự gián đoạn này không chỉ đẩy giá năng lượng tăng mà còn làm ngưng trệ dòng doanh thu bằng đô la Mỹ của các quốc gia thuộc Hội đồng Hợp tác vùng Vịnh (GCC). Các quốc gia này vốn là những người mua vàng ròng quan trọng để tái đầu tư thặng dư thương mại. Khi dòng tiền dầu mỏ bị tắc nghẽn, lực mua từ nhóm này biến mất, tạo ra một áp lực giảm giá đáng kể do thiếu hụt lực cầu đối ứng từ các ngân hàng trung ương khu vực Trung Đông.

Bài học từ cú sốc dầu mỏ 1973 và 1979

Trong cuộc chiến Yom Kippur tháng 10-1973, giá dầu tăng vọt do lệnh cấm vận của OPEC đã dẫn đến lạm phát phi mã. Tuy nhiên, trong hai tháng đầu tiên của cuộc chiến, giá vàng thực tế đã giảm từ 104 xuống còn 90 đô la Mỹ/ounce. Sự sụt giảm này chỉ mang tính tạm thời trước khi thị trường nhận ra rằng lãi suất danh nghĩa không thể theo kịp đà tăng của lạm phát, dẫn đến lãi suất thực âm sâu. Kết quả là giá vàng đã bước vào một đà tăng trưởng kéo dài, từ mức 90 đô la Mỹ/ounce cuối năm 1973 lên đỉnh cao 850 đô la Mỹ/ounce vào năm 1980, tương ứng mức tăng 9,5 lần.

Sự tương đồng giữa giai đoạn 1973-1980 và 2025-2026 nằm ở bản chất của cú sốc: một sự đứt gãy về nguồn cung năng lượng tạo ra lạm phát đình trệ. Trong môi trường này, vàng không chỉ là tài sản “risk-off” để phòng tránh rủi ro, mà còn là công cụ bảo hiểm chống lại sự xói mòn sức mua của tiền pháp định khi các ngân hàng trung ương rơi vào tình thế tiến thoái lưỡng nan giữa việc kiềm chế lạm phát và hỗ trợ tăng trưởng.