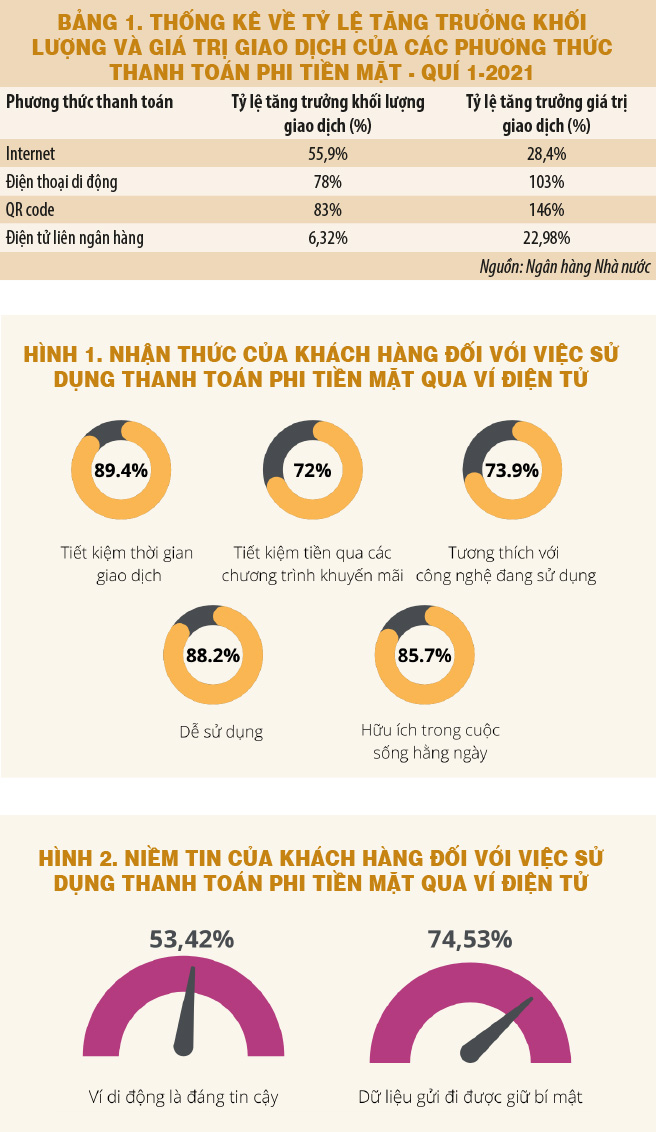

(KTSG) - Phát triển thanh toán không tiền mặt tại Việt Nam. Theo thống kê từ Ngân hàng Nhà nước (NHNN), hết quí 1-2021, toàn quốc có trên 120 tổ chức cung cấp dịch vụ thanh toán phi tiền mặt; số lượng thiết bị hỗ trợ thanh toán phi tiền mặt đạt 270.263 máy POS (tăng 6,06% so với cùng kỳ năm 2020) và 19.714 máy ATM (tăng 0,85% so với cùng kỳ năm 2020).

Song song đó, khối lượng và giá trị giao dịch thanh toán phi tiền mặt đồng thời tăng mạnh (bảng 1).

Trong quá trình thúc đẩy thanh toán phi tiền mặt tại Việt Nam, hình thức thanh toán qua ví điện tử thuộc phương thức thanh toán qua điện thoại di động và QR code ngày càng phổ biến và có vai trò đáng kể trong việc phát triển thanh toán không tiền mặt ở Việt Nam.

Để có hiểu biết thêm về hành vi thanh toán qua ví điện tử trong bối cảnh đại dịch Covid-19, Viện Nghiên cứu phát triển công nghệ ngân hàng - Đại học Quốc gia TPHCM đã tiến hành khảo sát hành vi sử dụng ví điện tử của người dùng ở ba tiêu chí: (1) nhận thức của khách hàng về việc sử dụng ví điện tử; (2) niềm tin của khách hàng sau khi trải nghiệm ví điện tử; và (3) ý định tiếp tục sử dụng ví điện tử.

Đối tương khảo sát được thực hiện đối với ba nhóm:

Nhóm 1: Khách hàng đang sử dụng thanh toán qua ví điện tử.

Kết quả khảo sát cho thấy, khách hàng thuộc nhóm 1 có đánh giá tích cực đối với việc sử dụng ví điện tử; bằng chứng là tỷ lệ đồng ý và rất đồng ý chiếm trên 65%.

Nhận thức của khách hàng về sử dụng ví điện tử

Về mức độ hiệu quả, so với phương thức thanh toán truyền thống bằng tiền mặt, tiết kiệm thời gian giao dịch là lợi ích được người dùng đánh giá cao nhất với tỷ lệ đồng tình lên đến 89,4%. Tiếp đến, có đến 88% khách hàng nhóm 1 nhất trí rằng ví điện tử dễ dàng sử dụng. Khó khăn về công nghệ không là rào cản khi 73,91% khách hàng nhận xét ví điện tử hoàn toàn tương thích với công nghệ họ đang sử dụng.

Chính vì vậy, tỷ lệ nhóm 1 khẳng định ví điện tử thật sự hữu ích trong cuộc sống hằng ngày lên đến hơn 85%. Bên cạnh mức độ hiệu quả thì người dùng còn cho biết họ nhận thức được rằng việc tăng cường sử dụng thanh toán qua ví điện tử sẽ giúp tiết kiệm tiền thông qua nhiều chương trình khuyến mãi được đề xuất từ ứng dụng ví điện tử (72% người đồng ý).

Niềm tin của khách hàng sau khi trải nghiệm ví điện tử

Niềm tin vừa là động lực thúc đẩy khách hàng tiến hành trải nghiệm đồng thời tạo nền tảng duy trì sự trung thành của khách hàng dành cho sản phẩm mà cụ thể trong khảo sát này là ý định tiếp tục sử dụng ví điện tử. Kết quả khảo sát phản ánh mặc dù 74,53% khách hàng tin rằng dữ liệu của họ được giữ bí mật; tuy nhiên, chỉ hơn một nửa trong số họ kết luận rằng họ hoàn toàn tin tưởng vào ví điện tử.

Cụ thể là khi được hỏi “Ví điện tử là đáng tin cậy đối với anh/chị?” thì tỷ lệ người trả lời “Đồng ý” hoặc “Hoàn toàn đồng ý” dừng ở mức trung bình là 53,42%. Có thể hiểu bảo mật thông tin chắc chắn không phải là yếu tố duy nhất xây dựng thành công niềm tin nơi khách hàng mà niềm tin ấy còn phụ thuộc vào các yếu tố quan trọng khác. Đây là điểm mà các nhà cung cấp ví điện tử nên lưu ý, cân nhắc, điều chỉnh và hoàn thiện từ đó đáp ứng nguyện vọng của người dùng.

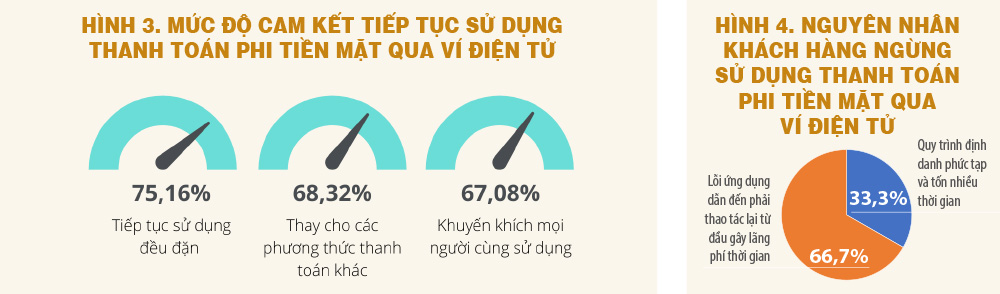

Ý định tiếp tục sử dụng ví điện tử

Qua quá trình tiếp cận và trải nghiệm những tiện ích từ ví điện tử, tỷ lệ người dùng cam kết tiếp tục sử dụng chiếm 75,16% cho thấy tín hiệu tích cực đối với hoạt động thanh toán phi tiền mặt qua ví điện tử. Không chỉ dừng ở việc sử dụng ví điện tử một cách đều đặn mà khách hàng còn hướng đến cấp độ cam kết cao hơn như thay thế các phương thức thanh toán khác (68,32%) hay thậm chí nhân rộng quy mô phủ sóng qua việc khuyến khích mọi người cùng sử dụng ví điện tử (67,08%).

Nhóm 2: Khách hàng đã ngừng sử dụng thanh toán phi tiền mặt qua ví điện tử.

Ở nhóm 2, đối tượng trả lời là những người đã trải nghiệm ví điện tử nhưng vẫn chấm dứt sử dụng. Dựa vào dữ liệu thu thập được từ cuộc khảo sát có hai nguyên nhân dẫn đến quyết định này. Đại đa số người dùng phàn nàn rằng ứng dụng tồn tại nhiều lỗi hệ thống khiến giao dịch bị gián đoạn buộc họ phải tiến hành lại từ đầu gây tổn thất thời gian cá nhân; số người đồng tình với nguyên nhân này chiếm 66,7%.

Ngoài ra, Thông tư 23/2019/TT-NHNN yêu cầu định danh khách hàng của ví điện tử có hiệu lực từ 7-7-2020 buộc khách hàng phải cung cấp đầy đủ thông tin và giấy tờ hợp lệ kèm theo nếu muốn tiếp tục sử dụng ví điện tử. Trước đây quy trình từ cài đặt ứng dụng đến sử dụng giao dịch diễn ra nhanh chóng thì nay quy trình định danh khách hàng, theo đúng thông tư, yêu cầu thông tin cá nhân chi tiết hơn cùng thời gian chờ đợi xác thực kéo dài đã khiến người dùng cảm thấy họ đang lãng phí quỹ thời gian của mình và chấp nhận hủy sử dụng ví điện tử dù cho họ đã từng quen thuộc với nó trong quá khứ.

Nhóm 3: Khách hàng chưa chưa từng sử dụng thanh toán qua ví điện tử.

Nhóm 3 là những khách hàng có hiểu biết cơ bản về ví điện tử nhưng chưa từng và hoàn toàn không có ý định trải nghiệm công cụ này.

Không quá ngạc nhiên khi có tỷ lệ cao nhất tương đương với 37,5% người được khảo sát cho rằng họ không muốn sử dụng ví điện tử do các sản phẩm của ngân hàng số đã đáp ứng đầy đủ nhu cầu của họ.

Hiện nay, tất cả các ví điện tử đều bắt buộc người dùng liên kết với tài khoản ngân hàng. Trong khi đó, tính đến cuối năm 2019, tỷ lệ người trưởng thành sở hữu tài khoản ngân hàng tại Việt Nam đạt 63%; thống kê này cho thấy mức độ bao phủ của tài khoản ngân hàng hiện ở mức trung bình.

Ngoài ra, việc sử dụng nạp/rút tiền thông qua số dư từ tài khoản ngân hàng của chủ sở hữu dẫn đến những trường hợp không sở hữu tài khoản ngân hàng thì không thể tiến hành giao dịch. Thật vậy, số liệu từ cuộc khảo sát cho biết 25% người dùng không dùng ví điện tử là vì họ không có tài khoản ngân hàng và 7,1% số người được hỏi trả lời họ gặp trở ngại khi nạp/rút tiền nên cũng quyết định không dùng phương thức thanh toán này.

Cho đến thời điểm hiện tại, toàn bộ ví điện tử đều được vận hành dựa trên hai nền tảng chính là Android và iOS; nghĩa là người dùng buộc phải sở hữu hoặc thông thạo sử dụng điện thoại thông minh. Tuy nhiên, đối với đối tượng người dùng là người cao tuổi thì đa phần họ không có/không quen dùng điện thoại thông minh; vì vậy, khả năng tiếp cận ví điện tử cũng bị hạn chế.

Quy trình định danh phức tạp với tỷ lệ 7,1% người đồng tình chính là nguyên nhân cuối cùng cản trở khách hàng sử dụng thanh toán phi tiền mặt. Tương tự như những khách hàng đã từng trải nghiệm ví điện tử, khách hàng chưa từng trải nghiệm cũng tán thành rằng quy trình định danh khách hàng theo quy định mới nhất là phức tạp và lãng phí thời gian khiến họ không hào hứng sử dụng hình thức thanh toán này.

Các hàm ý từ kết quả khảo sát

Từ kết quả khảo sát hành vi sử dụng ví điện tử cho mục đích thanh toán phi tiền mặt, một số hàm ý được rút ra:

Nhà cung cấp ví điện tử cần xác định rõ ràng lợi thế cạnh tranh và tăng hiệu quả trải nghiệm:

- Đơn giản hóa giao diện ứng dụng, tạo cơ hội cho người cao tuổi có thể sử dụng ví điện tử cho các tiện ích cơ bản.

- Tiến hành các nghiên cứu chi tiết hơn về những yếu tố khác ảnh hưởng đến niềm tin của khách hàng.

- Tối ưu hóa quy trình định danh khách hàng theo hướng đơn giản, nhanh chóng mà vẫn đảm bảo tuân thủ đầy đủ yêu cầu theo đúng quy định.

Cơ quan quản lý xem xét:

- Phân loại cấp độ định danh khách hàng tương ứng với giá trị giao dịch từ thấp đến cao.

- Nhanh chóng triển khai và hoàn thành xây dựng cơ sở dữ liệu sinh trắc học toàn dân làm cơ sở định danh khách hàng.

- Bảo vệ quyền lợi người tiêu dùng và kịp thời cập nhật rủi ro, nâng cao niềm tin nơi người dùng

(*) Trường Đại học Kinh tế - Luật ĐHQG TPHCM