{kind=link}

(KTSG Online) – Nỗi sợ suy thoái kinh tế lần này không cản bước Cục Dự trữ liên bang Mỹ (Fed) mạnh tay tăng lãi suất và đẩy lộ trình tăng dài hơn. Trong bối cảnh đó, Việt Nam cũng nâng lãi suất điều hành sau những nỗ lực “điều hòa” và cân bằng dòng chảy của đồng bạc xanh và tiền đồng.

- Chính sách tiền tệ trong ‘vòng xoáy’ kiềm chế lạm phát và phục hồi kinh tế

- Nâng lãi suất thêm 75 điểm cơ bản, Fed tiếp tục mạnh tay tăng giá đô la

- Ngân hàng Nhà nước tăng lãi suất điều hành từ ngày mai, 23-9

Lo ngại khi Fed sẽ còn tiếp tục tăng lãi suất

Thái độ kiên quyết tăng lãi suất mới đây của Cục Dự trữ liên bang Mỹ (Fed) được nhiều chuyên gia đánh giá là bất ngờ, trong bối cảnh các nền kinh tế đang lo ngại tình trạng suy thoái toàn cầu.

Theo ông Phạm Lưu Hưng, Kinh tế trưởng Công ty chứng khoán SSI, việc Fed tăng lãi suất thêm 75 điểm cơ bản là không bất ngờ, thậm chí các chỉ số chứng khoán trên thị trường Mỹ tăng điểm nhẹ ngay sau khi thông báo lãi suất được đưa ra.

Vấn đề nằm ở chỗ các dự báo mà Fed đưa ra và bài phát biểu của Chủ tịch Fed lại mang đến những lo ngại môi trường lãi suất sẽ tiếp tục cao và còn kéo dài. Theo đó, chính sách tiền tệ của Mỹ sẽ tiếp tục thắt chặt cho đến khi lạm phát có dấu hiệu được kiểm soát.

Dữ liệu mà Fed đưa ra cho thấy kỳ vọng về lãi suất mục tiêu đã tăng mạnh lên gần 4,4% vào cuối năm 2022, từ mức gần 3,4% được đưa ra trong cuộc họp tháng 6 vừa qua của Ủy ban thị trường mở liên bang (FOMC) trước đó.

Còn lãi suất mục tiêu trong năm 2023 vẫn được duy trì ở mức cao (hơn 4,6%) và chỉ hạ nhiệt xuống mức 3,9% trong năm 2024 và 2,9% trong 2025.

Điều này cũng ngầm khẳng định Fed sẽ tiếp tục tăng lãi suất thêm 75 điểm cơ bản nữa trong cuộc họp tháng 11, và không loại trừ khả năng tương tự trong cuộc họp tháng 12 tới đây.

“Fed vẫn sẽ duy trì lập trường về chính sách tiền tệ thắt chặt của mình và điều này khiến khả năng thị trường sẽ bị ảnh hưởng nặng nề”, ông Hưng nhận định.

Trong khi đó, theo báo cáo cập nhật của Maybank Investment Bank, bên cạnh việc tăng lãi suất, một điểm đáng chú ý khác là Fed cũng đẩy mạnh thu hẹp quy mô bảng cân đối tài sản (trái phiếu kho bạc và chứng khoán được đảm bảo).

Theo đó, các gói “nới lỏng định lượng” trước đây sẽ trở thành “thắt chặt định lượng”. Từ tháng 9-2022, tốc độ bán sẽ tăng gấp đôi so với giai đoạn 3 tháng trước đó (95 tỉ đô so với 47,5 tỉ đô hàng tháng, trong giai đoạn trước là 10 tỉ đô).

Ngân hàng Nhà nước ứng phó

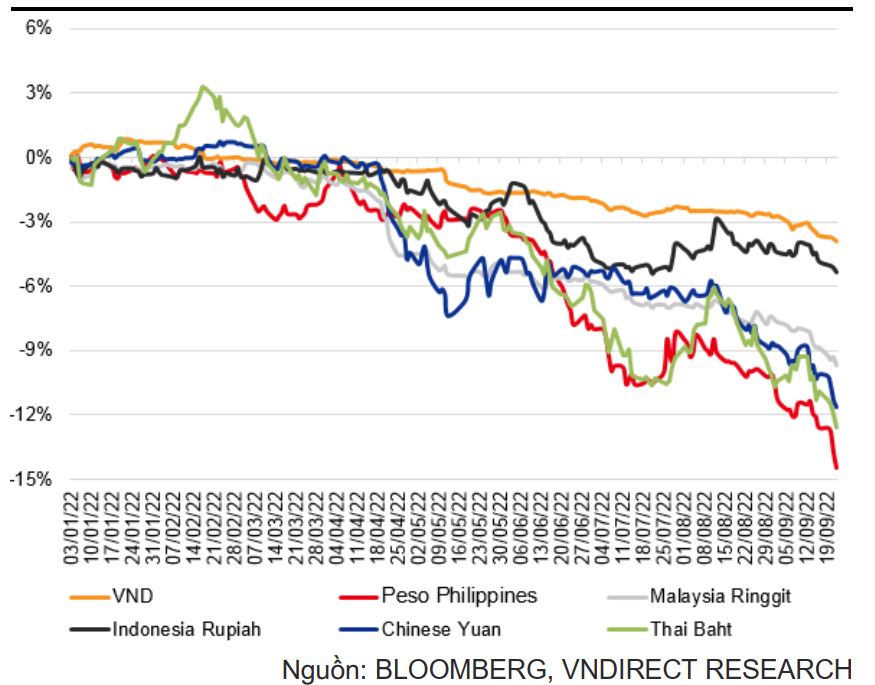

Ngay sau khi Fed tăng lãi suất và thể hiện thái độ cứng rắn trong thời gian tới, Ngân hàng Nhà nước (NHNN) cũng đã tăng lãi suất điều hành lần đầu tiên kể từ năm 2020, đồng thời cũng là quốc gia cuối cùng trong nhóm ASEAN-6 tăng lãi suất điều hành.

“Việc tăng lãi suất chủ yếu nhằm phản ứng với việc tỷ giá đang suy yếu do Fed thắt chặt chính sách tiền tệ và nhà đầu tư nước ngoài rút vốn. Có vẻ như có một số lo ngại rằng việc tỷ giá tiền đồng tăng tiếp tục sẽ làm trầm trọng thêm rủi ro lạm phát, thông qua việc tăng chi phí nhập khẩu”, ông Brian Lee Shun Rong, Kinh tế gia của Tập đoàn MAYBank Investment Bank, bình luận.

Với giới quan sát thị trường tài chính, quyết định tăng lãi suất lần này như là bước đi tất yếu sau khi hàng loạt các lãi suất trên các thị trường khác đều đã tăng trong thời gian qua, từ lãi suất liên ngân hàng cho đến lãi suất huy động đầu vào của các nhà băng.

Trước đó, thanh khoản hệ thống liên ngân hàng trải qua thời gian căng thẳng trong tháng 7 và tháng 8, với lãi suất liên ngân hàng tăng mạnh, lên mặt bằng mới.

“Điều này một phần đến từ việc NHNN bán đô la Mỹ can thiệp tỷ giá, rút tiền đồng ra khỏi hệ thống. Một phần đến từ việc NHNN chủ động chưa can thiệp vội để duy trì chênh lệch lãi suất đô la và tiền đồng, từ đó giảm áp lực tỷ giá”, ông Hoàng Huy, chuyên viên phân tích chiến lược Công ty chứng khoán Maybank IB, nhận định.

Đại diện SSI cũng đánh giá trên thực tế NHNN đã có sự chuẩn bị từ trước cho đợt tăng lãi suất này của Fed, thông qua việc duy trì mức độ chênh lệch giữa lãi suất tiền đồng và đô la trong thời gian qua. Ngay trước khi tăng lãi suất điều hành vào tuần này, tỷ giá bán tại Sở giao dịch đã được điều chỉnh tăng lên mức 23.700 vào đầu tuần trước (thêm 300 đồng).

Trong cuộc họp báo mới đây, ông Phạm Chí Quang, Phó vụ trưởng Chính sách tiền tệ (NHNN), cho biết việc Fed đẩy nhanh lộ trình thắt chặt tiền tệ khiến ngân hàng trung ương các nước phải tăng lãi suất điều hành để đảm bảo tỷ giá không bị ảnh hưởng quá lớn.

Theo đó, quan điểm điều hành của NHNN là “ổn định nhưng không cố định”. Nếu giữ lãi suất cố định quá lâu, trong bối cảnh mặt bằng lãi suất thế giới thay đổi, sẽ tạo rất nhiều khó khăn cho điều hành.

“Điều này rất quan trọng và cần thiết để có thể giữ ổn định đồng nội tệ và phòng chống vòng xoáy lạm phát, đảm bảo về mặt an toàn tài chính”, chuyên gia kinh tế Đinh Trọng Thịnh nói về nguyên tắc quản lý ngoại hối hiện nay của NHNN.

Về mặt lợi ích, theo ông Thịnh, việc giữ ổn định tỷ giá mang đến lợi ích cho nhóm thương mại xuất nhập khẩu, với khoảng 70% là giao dịch bằng đồng đô la Mỹ. Mặt khác, việc tuyên bố giữ ổn định tỷ giá cũng sẽ giúp giảm bớt nhu cầu đầu cơ vào đồng đô la Mỹ đang có xu hướng tăng mạnh.

Tuy nhiên, mặt khác chính sách này cũng sẽ có điểm khó khăn. Theo đó, các doanh nghiệp sẽ đối diện với áp lực chi phí tăng lên, đặc biệt là những doanh nghiệp vay ngoại tệ.

Việc ổn định tỷ giá cũng đi kèm theo cái giá phải đánh đổi. Câu chuyện được nhắc đến nhiều nhất là khả năng can thiệp ngoại hối trong bối cảnh nguồn lực của cơ quan quản lý là hữu hạn, trong khi lộ trình tăng lãi suất đô la đang được kéo dài ra.

Trong báo cáo chiến lược đầu tháng 9, Công ty chứng khoán ACBS đưa ra ước tính không chính thức, dự trữ ngoại hối ước còn khoảng 90 tỉ đô la, giảm từ mức 110 tỉ đô la vào cuối quí 1-2022.

Dù vậy, ông Thịnh cho rằng không cần quá lo ngại về khả năng can thiệp vì khi thị trường ổn định thì nhu cầu tích trữ sẽ giảm, doanh nghiệp xuất khẩu cũng không giữ lại đô la nữa mà bán cho ngân hàng, từ đó cũng giảm nhu cầu can thiệp từ phía cơ quan quản lý. Ngoài ra, tỷ giá ổn định cũng giúp thu hút đầu tư nước ngoài, tăng nguồn cung ngoại tệ.

Theo ông Huy, Maybank IB, trong thời gian qua, NHNN đang sử dụng “điều hòa” cả ba công cụ can thiệp, bao gồm bán đô la, nâng tỷ giá trung tâm và nâng lãi suất điều hành. Do đó, hiện NHNN vẫn còn dư địa khi cần điều chỉnh thêm tỷ giá.

Trong khi đó, ông Hưng, SSI, cho rằng chính phủ và NHNN đã có những động thái cho thấy việc điều hành chính sách tiền tệ sang hướng thắt chặt hơn nhằm có thể duy trì sự ổn định của tỷ giá, trong bối cảnh dự trữ ngoại hối không còn quá dồi dào như trước đó.

“Nhìn chung, dòng vốn ngoại hối sẽ là biến số chính quyết định tỷ giá tiền đồng trong thời gian tới, bao gồm cán cân thương mại thặng dư, giải ngân và kiều hối ổn định”, ông Hưng nhận định.