(KTSG) - Những quyết định về tăng lãi suất điều hành, nới rộng biên độ tỷ giá, hoạt động tích cực trên thị trường mở của Ngân hàng Nhà nước (NHNN) gần đây đã có những đóng góp đáng kể trong việc ổn định kinh tế vĩ mô, kiểm soát lạm phát.

Tuy vậy, hiệu quả của các chính sách tiền tệ luôn có giới hạn của nó vì sự đánh đổi. Trong khi lạm phát ở rất nhiều nền kinh tế đã tăng theo bối cảnh chung thì ở Việt Nam vẫn cố gắng duy trì quanh mục tiêu 4% và thậm chí với một số người thì càng thấp càng tốt.

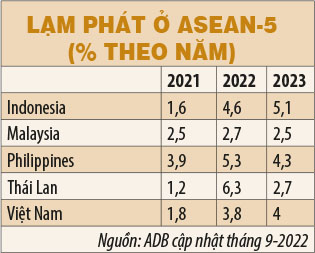

Lạm phát mục tiêu bị thách thức

Kể từ năm 2016, mục tiêu lạm phát dưới 4% là một trong những chỉ số quan trọng trong kế hoạch phát triển kinh tế-xã hội hàng năm của Việt Nam. Chính sách lạm phát mục tiêu đã được áp dụng ở nhiều ngân hàng trung ương trên thế giới vì nó giúp cho kỳ vọng lạm phát được neo vào một con số cụ thể, chẳng hạn như một số nền kinh tế đã phát triển lựa chọn con số 2%.

Khi lạm phát được ổn định thì uy tín của ngân hàng trung ương được củng cố, lãi suất ổn định là điều kiện để hỗ trợ nền kinh tế phát triển.

Nhưng gián đoạn chuỗi cung ứng, xung đột địa chính trị đã khiến cho giá cả tăng nhanh ở khắp nơi trên thế giới giới. Lạm phát tăng nhanh và đột ngột ở Mỹ đã khiến Cục Dự trữ liên bang Mỹ (Fed) phải tăng mạnh lãi suất liên tục trong thời gian vừa qua. Lãi suất ở Mỹ tăng kéo theo đô la Mỹ tăng giá, góp thêm một tay khiến cho lạm phát ở nhiều nền kinh tế tăng thêm.

Trong bối cảnh chung lạm phát tăng nhanh ở khắp nơi trên thế giới thì cứng nhắc với việc bám sát lạm phát mục tiêu sẽ gây khó khăn cho những chính sách khác.

Chẳng hạn vì lo sợ lạm phát vượt xa mục tiêu mà chính sách tiền tệ bị thắt chặt quá, cụ thể là tăng lãi suất và thắt chặt tín dụng. Và đây là điều dường như đang xảy ra khi dòng vốn luân chuyển trong nền kinh tế Việt Nam bị chậm lại, một số lĩnh vực bị thiếu hụt thanh khoản như chứng khoán, bất động sản. Không những thế, ở những quốc gia mà khả năng dự báo lạm phát còn hạn chế thì rủi ro chính sách trong việc bám sát lạm phát mục tiêu sẽ cao hơn.

Ngược lại, cũng vì đảm bảo mục tiêu lạm phát mà có thể ngân hàng trung ương gác lại việc hỗ trợ thông qua chính sách lãi suất khi nền kinh tế rơi vào giai đoạn khó khăn.

Còn nếu xem nhẹ mục tiêu lạm phát hơn thì sẽ duy trì chính sách tiền tệ mềm mỏng như Nhật Bản, Trung Quốc, hay như Thổ Nhĩ Kỳ đang làm.

Thêm không gian cho lạm phát

Theo báo cáo của Chính phủ ở Quốc hội ngày 20-10 vừa qua, mục tiêu của lạm phát năm 2023 sẽ vào khoảng 4,5%, tức đã có điều chỉnh tăng so với mục tiêu 4% hay ghi nhận của các tổ chức quốc tế. Nhưng với những điều kiện và khả năng hiện nay của Việt Nam, không gian lạm phát có thể nới rộng thêm để giảm áp lực cho các chính sách khác.

Kiểm soát lạm phát trong bối cảnh hiện nay nên nhìn trong một tổng thể kinh tế vẫn duy trì tăng trưởng, sức mua của người dân vẫn được đảm bảo, và nền kinh tế có đủ điều kiện để chống lại các cú sốc lớn.

Việc tăng thêm lãi suất trong giai đoạn này sẽ mang lại nhiều bất lợi vì áp lực lãi vay của những doanh nghiệp đã vay và những doanh nghiệp có nhu cầu vay khiến họ càng khó khăn hơn trong bối cảnh nguồn vốn bị hạn chế và thận trọng hơn rất nhiều sau những vụ đổ bể trái phiếu doanh nghiệp cũng như thị trường chứng khoán bị sụt giảm mạnh.

Mặc dù Việt Nam vẫn có thể can thiệp tỷ giá không mấy khó khăn với lượng dự trữ ngoại hối hiện tại, cán cân xuất nhập khẩu cân bằng, nguồn vốn đầu tư trực tiếp nước ngoài (FDI) và kiều hối nhưng việc nới lỏng lạm phát sẽ làm cho việc điều chỉnh tỷ giá sẽ tự nhiên hơn và trong tầm kiểm soát tốt hơn.

Với nhiều ngân hàng trung ương, lạm phát mục tiêu không phải là một con số cố định và phải đạt được nó trong tất cả các thời kỳ. Thay vào đó, đây là một mục tiêu trung hạn và trong từng giai đoạn có thể điều chỉnh tăng giảm với biên độ khác nhau.

Như trường hợp Fed trước đây đưa ra lạm phát mục tiêu 2%, nhưng sau đó vì thấy không khả thi nên đã đưa ra khái niệm lạm phát mục tiêu trung bình linh động (Flexible Average Inflation Targeting - FAIT). Và chính vì điều này mà Fed có thể linh động hơn rất nhiều trong các chính sách tiền tệ của mình.

Phần lớn tâm lý hiện nay của người dân và doanh nghiệp khắp nơi trên thế giới là lo sợ suy thoái, và hơn nữa là nền kinh tế rơi vào đình lạm (stagflation). Tuy vậy, tình hình thất nghiệp ở nhiều nước vẫn chưa đến mức phải báo động, và lạm phát được nhiều nghiên cứu mới cập nhật là đã ở vùng đỉnh và bắt đầu thoái trào.

Trong các kịch bản cho kinh tế Mỹ và kinh tế thế giới trong vài năm sắp tới, có một kịch bản thiên về khả năng lạm phát vẫn ở mức cao và giảm chậm, nhưng tăng trưởng kinh tế sẽ tiếp tục và có thể tăng mạnh sau năm 2023 vì chủ yếu nhờ vào các chính sách tài khóa. Trong trường hợp đó thì lạm phát và lãi suất vẫn ở mức cao như hiện nay hoặc thấp hơn một chút nhưng sẽ ổn định.

Các chính sách điều hành trong bối cảnh ngày càng có nhiều yếu tố bất định đòi hỏi sự linh hoạt và thích ứng nhanh. Và hiệu quả của các chính sách phụ thuộc rất nhiều vào niềm tin của dân chúng, doanh nghiệp, và nhà đầu tư. Mà muốn vậy, cần thông tin nhanh chóng và rõ ràng các khả năng hiện có cũng như các giải pháp ứng phó của Chính phủ, của NHNN. Khi đó, các lo lắng sẽ được triệt tiêu đáng kể và sự ổn định của nền kinh tế sẽ quay trở lại.

Ổn định vĩ mô, kiểm soát lạm phát vì vậy cần được nhìn ở một góc độ linh hoạt hơn. Ổn định trong một giai đoạn thế giới có nhiều biến động sẽ không giống như những giai đoạn bình thường trước đó và kiểm soát lạm phát không đồng nghĩa với việc bám sát một con số mục tiêu cụ thể. Kiểm soát lạm phát nên nhìn trong một tổng thể kinh tế vẫn duy trì tăng trưởng, sức mua của người dân vẫn được đảm bảo, và nền kinh tế có đủ điều kiện để chống lại các cú sốc lớn.

Tài liệu tham khảo:

- https://www.tinnhanhchungkhoan.vn/chinh-sach-lam-phat-muc-tieu-duoi-tac-dong-covid-19-post285804.html

- https://thoibaonganhang.vn/nam-2023-chinh-phu-dat-muc-tieu-tang-truong-gdp-65-lam-phat-45-132525.html

Khi bàn về CPI, các nhà nghiên cứu hay dùng cụm từ "bóng ma lạm phát" để phản ánh sức mạnh vô hình của tâm lý kỳ vọng. Sức mạnh này một khi chuyển hóa vào thị trường sẽ gây ra tác động cực kỳ lớn, nhất là trong bối cảnh môi trường kinh tế quốc tế đang diễn biến vô cùng phức tạp. Thực tiễn cũng cho thấy lạm phát là cái mà ta không thể muốn là được, và cũng không thể kiểm soát bằng những cách thức duy ý chí. Nhiều năm trước đây, NHNN đã từng tuyên bố giữ tỷ giá ổn định hàng năm không vượt quá 2%, rốt cuộc điều này đã bị thị trường bác bỏ, và may mắn là ta cũng nhanh chóng thích nghi với thực tế này. Thủ tướng Anh mới đây vừa từ chức, Liz Truss, chủ yếu cũng là do sự phản ứng mạnh mẽ của thị trường. Như vậy, chung sống và thích nghi với quy luật thị trường, tiến đến làm chủ được tình hình, vẫn là phương châm quan trọng nhất.

Tỷ lệ LP ở Mỹ thực sự là bao nhiêu? Là câu hỏi quan trọng đối với nền kinh tế và thị trường tài chính, nhưng lại không dễ trả lời.

Theo báo cáo của Bộ LĐ Mỹ, LP tại Mỹ trong tháng 9 là 8,2%, trong khi LP lõi - thước đo không bao gồm giá thực phẩm và năng lượng vốn là 2 nhóm hàng hóa có mức độ biến động lớn - là 6,6%, mức cao nhất kể từ năm 1982. Tuy nhiên, theo Wall Street Journal, có những lập luận tin cậy rằng LP tại Mỹ đang ở mức trên 8%, dưới 3% hoặc ở giữa 2 mức này.

Cái khó để trả lời câu hỏi trên là mức tăng giá cả - LP toàn phần có thể khác với mức tăng khi không tính tới các cú sốc, tức LP lõi.

LP lõi được thúc đẩy bởi các yếu tố KTVM chủ yếu là sự cân bằng giữa cung cầu. Còn LP toàn phần được thúc đẩy bởi các yếu tố KTVM có tác động tạm thời. LP lõi là gì ta mong đợi còn LP toàn phần là những gì ta nhận được.