(PTNH) - Trong lĩnh vực tài chính, thuật ngữ “charter value” thường được sử dụng để nói về giá trị “thực” của một doanh nghiệp(1). Charter value của ngân hàng là giá trị hiện tại của lợi nhuận kinh tế trong tương lai của ngân hàng khi hoạt động liên tục.

- Nhà đầu tư nước ngoài ‘bơm’ hàng tỉ đô la cho ngân hàng Việt Nam

- Chuyên gia: Chuyển đổi số thay đổi cuộc chơi của ngành ngân hàng Việt Nam

Nguồn gốc charter value của ngân hàng đến từ: danh tiếng của ngân hàng, tính hiệu quả, quản trị tốt hơn, mạng lưới chi nhánh được thiết lập tốt, các mối quan hệ cho vay có giá trị và ưu thế thông tin vượt trội trên thị trường. Charter value thể hiện lợi thế cạnh tranh của ngân hàng so với các ngân hàng và các trung gian tài chính khác, lợi thế cạnh tranh cho phép ngân hàng tạo ra doanh thu bền vững trong tương lai. Về vấn đề này, việc hợp nhất ngân hàng (hoặc sáp nhập và mua lại) có thể cho phép các ngân hàng đạt được charter value cao hơn từ việc tăng sức mạnh độc quyền trên thị trường tiền gửi hoặc thị trường tín dụng.

Charter value sẽ mất đi khi ngân hàng bị phá sản. Trong trường hợp ngân hàng tham gia vào các hoạt động rủi ro quá mức, các cổ đông có thể bán cổ phần, gây áp lực lên giá cổ phiếu và đặt ban quản lý ngân hàng dưới sự giám sát chặt chẽ hơn. Do đó, charter value của các ngân hàng càng cao thì các ngân hàng càng ít tham gia vào các hoạt động có rủi ro cao, và nó còn được xem là tính kỷ luật tự giác đối với các ngân hàng. Ngược lại, khi mức độ cạnh tranh thấp, các ngân hàng tính lãi vay với khách hàng cao hơn, điều này khuyến khích các khách hàng tham gia vào các hoạt động rủi ro cao hơn, do đó rủi ro phá sản của ngân hàng cũng sẽ tăng lên.

Tuy nhiên, mặc dù sức mạnh thị trường của ngân hàng cao hơn có thể làm trầm trọng thêm rủi ro tín dụng, nhưng sức mạnh thị trường của ngân hàng cao hơn cũng liên quan đến tỷ lệ vốn cao hơn và rủi ro mất khả năng thanh toán thấp hơn. Về vấn đề này, tác động bất lợi của sức mạnh thị trường của ngân hàng đối với rủi ro tín dụng có thể được bù đắp bằng tỷ lệ vốn cao hơn và do đó, rủi ro mất khả năng thanh toán của ngân hàng vẫn không bị ảnh hưởng.

Nội dung của bài viết này sẽ đưa ra các phân tích và nhận định ban đầu về charter value của các ngân hàng Việt Nam và phân tích mối liên hệ giữa charter value với rủi ro của ngân hàng thông qua các chỉ số Zscore của ngân hàng(2).

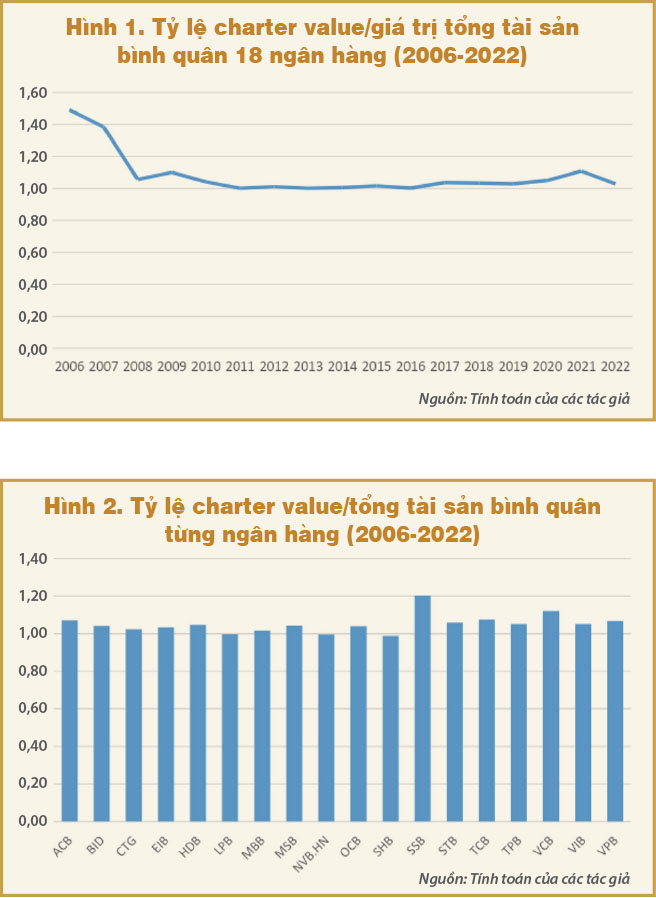

Như đã trình bày ở trên, sức mạnh thị trường tương đối của một ngân hàng có thể được thể hiện qua tỷ lệ charter value/tổng tài sản. Trong đó, charter value đo lường giá trị kinh tế trong tương lai của ngân hàng được phản ánh trong giá trị thị trường của tài sản (tức là giá trị sổ sách tài sản - giá trị sổ sách vốn chủ sở hữu - thuế thu nhập hoãn lại + giá trị vốn hóa thị trường). Tỷ lệ này sẽ bằng 1 nếu không có sức mạnh thị trường và lớn hơn 1 tùy thuộc vào sức mạnh thị trường tương đối của một ngân hàng. Hình 1 thể hiện giá trị tỷ lệ charter value/tổng tài sản bình quân của 18 ngân hàng niêm yết trong giai đoạn 2006-2022. Theo hình 1, tỷ lệ charter value/tổng tài sản bình quân của 18 ngân hàng niêm yết giảm dần từ năm 2006-2008, sau đó tăng lên mức 1,1 vào năm 2009. Trong giai đoạn 2011-2016, tỷ lệ charter value/tổng tài sản bình quân của các ngân hàng niêm yết tiệm cận 1, điều này phản ánh những khó khăn các ngân hàng gặp phải trong giai đoạn này. Đến năm 2021, tỷ lệ charter value/tổng tài sản bình quân của các ngân hàng niêm yết tăng lên tương đương với năm 2009. Đây cũng là những thời điểm hệ thống ngân hàng được hưởng lợi từ các chính sách hỗ trợ của Chính phủ, cụ thể là chính sách kích cầu trong năm 2009 và chính sách hỗ trợ trong giai đoạn đại dịch Covid-19 trong năm 2021. Tuy nhiên, sang đến năm 2022, tỷ lệ này giảm xuống tương đương với giai đoạn 2011-2016, điều này cũng phản ánh các khó khăn của các ngân hàng sau giai đoạn Covid-19.

Xem xét tỷ lệ charter value/tổng tài sản bình quân từng ngân hàng trong giai đoạn 2006-2022 (hình 2) sẽ cho thấy sức mạnh thị trường tương đối của từng ngân hàng. Nhìn chung, các ngân hàng đều có giá trị của tỷ lệ này lớn hơn 1, ngoại trừ ba ngân hàng LPB, NVB và SHB. Trong nhóm các ngân hàng thương mại nhà nước, VCB có tỷ lệ charter value/tổng tài sản bình quân lớn nhất (1,12) so với BID và CTG. Có một điểm đáng ngạc nhiên đó là ngân hàng SSB lại có giá trị tỷ lệ này cao nhất.

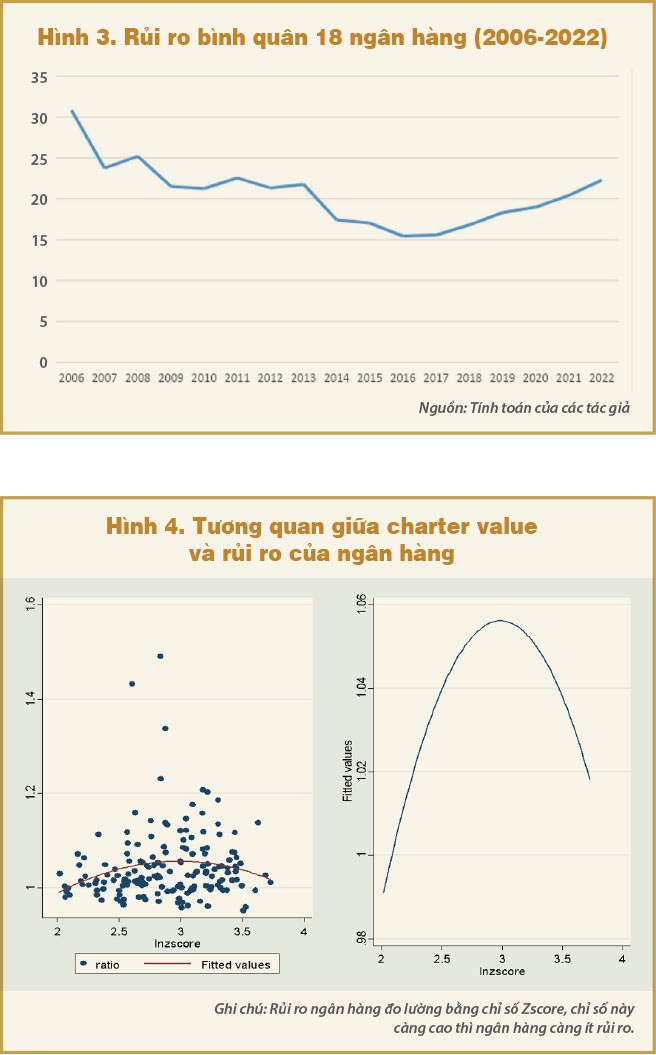

Đối với rủi ro của ngân hàng có thể được đo lường qua chỉ số Zscore, theo đó chỉ số Zscore càng cao thì ngân hàng càng ít rủi ro hay ổn định cao hơn. Hình 3 cho thấy, kể từ năm 2006, chỉ số Zscore bình quân của 18 ngân hàng niêm yết giảm dần (nghĩa là rủi ro tăng lên) từ năm 2006-2017, sau đó tăng lên trở lại từ sau năm 2017. Điều này cho thấy, trong các năm gần đây, các ngân hàng đã củng cố quy mô vốn chủ sở hữu của mình, qua đó gia tăng tấm đệm phòng ngừa rủi ro.

Mối liên hệ giữa charter value và rủi ro của các ngân hàng được thể hiện ở hình 4. Theo đó, mối liên hệ giữa charter value và rủi ro của các ngân hàng có hình chữ U ngược: khi giá trị charter value tăng lên, mức độ chấp nhận rủi ro của ngân hàng đầu tiên sẽ giảm và sau đó sẽ tăng lên. Kết quả này có một hàm ý chính sách: để giảm việc các ngân hàng tham gia vào các hoạt động có tính chất rủi ro cao quá mức là tăng charter value của họ. Kết quả phân tích ở đây cho thấy hiệu quả của một chính sách như vậy phụ thuộc vào một mức quy mô của charter value. Khi charter value thấp hơn một giá trị nhất định (cực đại), charter value tăng lên đồng nghĩa với việc giảm rủi ro. Tuy nhiên, khi charter value cao hơn điểm cực đại, giá trị charter value tăng lên đồng nghĩa với việc mức độ chấp nhận rủi ro của ngân hàng tăng lên.

Do đó, hiểu được mối quan hệ giữa charter value và việc chấp nhận rủi ro của ngân hàng là rất quan trọng từ góc độ chính sách. Nếu mối quan hệ là ngược chiều, thì các cơ quan quản lý có thể giảm bớt việc giám sát hành vi chấp nhận rủi ro của các ngân hàng có charter value cao, bởi vì các ngân hàng như vậy sẽ có động cơ mạnh mẽ để hoạt động an toàn. Hơn nữa, charter value nên được đưa vào như một yếu tố quyết định đối với các mô hình để nhận diện các ngân hàng có vấn đề ở giai đoạn đầu. Tuy nhiên, nếu bản thân charter value là một phần kết quả của việc chấp nhận rủi ro, thì các cơ quan quản lý vẫn cần phải xem xét kỹ lưỡng, giám sát hành vi chấp nhận rủi ro của các ngân hàng có charter value cao.

(*) Trường Đại học Kinh tế - Luật, ĐHQG TPHCM

(1) Tác giả giữ nguyên thuật ngữ gốc bằng tiếng Anh

(2) Zscore là chỉ số đo lường rủi ro hay mức độ ổn định của ngân hàng, chỉ số zscore càng cao thì ngân hàng càng ổn định