(KTSG) - Nhiều người đặt ra câu hỏi, làm sao các ngân hàng thương mại cổ phần nhỏ có thể phát triển trước những lợi thế cạnh tranh quá lớn của các ngân hàng thương mại cổ phần gốc quốc doanh. Nhưng sự phát triển của hệ thống ngân hàng Việt Nam trong một thập niên qua đã cho thấy không phải người mạnh lúc nào cũng thắng, đặc biệt là khi các chiến lược phù hợp được đặt vào đúng những xu thế của thị trường.

- Doanh nghiệp vẫn khó vay vốn vì ngân hàng cạn “room” tín dụng

- Doanh nghiệp tư nhân ĐBSCL khó vay vốn ngân hàng

Những bất lợi của những ngân hàng nhỏ

Nhóm ngân hàng thương mại cổ phần gốc quốc doanh có quy mô lớn hơn đáng kể, đồng thời chi phí đầu vào của nhóm ngân hàng này cũng thấp hơn so với những ngân hàng thương mại cổ phần tư nhân, thuận lợi cho việc duy trì mức biên thu nhập lãi ròng (NIM) ở mức cao và ổn định.

Trong ngành ngân hàng thì mức lãi suất cho vay cũng là một công cụ giúp các ngân hàng có thể sàng lọc khách hàng vay. Các ngân hàng có lợi thế về lãi suất đầu vào thấp dẫn đến lãi suất đầu ra thấp sẽ có thể lựa chọn các khách hàng vay có mức tín nhiệm tốt hơn.

Danh mục cho vay tốt hơn giúp cho khả năng quản lý nợ xấu của những ngân hàng này cũng tốt hơn hẳn so với các ngân hàng nhỏ, vốn phải cho vay các khách hàng với mức lãi suất cho vay ra cao hơn.

Trong giai đoạn trước, các ngân hàng nhỏ hơn muốn tăng trưởng được sẽ phải chấp nhận cho vay những phân khúc doanh nghiệp có mức độ rủi ro cao hơn.

Chính sự đánh đổi đó, cộng thêm những yếu tốc chủ quan khác, đã đặt nhiều ngân hàng nhỏ vào vòng xoáy khủng hoảng mà đỉnh điểm là việc nhiều ngân hàng đã bị mua lại với giá “0 đồng” và hàng loạt ngân hàng thương mại cổ phần nhỏ khác phải tiến hành tái cấu trúc sau đó.

Sự thay đổi định hướng tăng trưởng tín dụng

Tăng trưởng tín dụng của hệ thống ngân hàng đóng vai trò quan trọng trong việc duy trì tăng trưởng đối với nền kinh tế Việt Nam. Tín dụng tăng trưởng ở mức cao từ năm 2000 liên tục cho tới năm 2010 với tốc độ tăng bình quân 32%/năm.

Nhưng từ năm 2011 đến nay, tăng trưởng tín dụng toàn hệ thống đã giảm xuống khoảng từ 12-14%/năm. Sự ổn định kinh tế vĩ mô của Việt Nam trong những năm gần đây gắn liền với sự thay đổi trong chính sách tăng trưởng tín dụng.

Sau khi tái cơ cấu, hệ thống ngân hàng thương mại được định hướng phát triển chiến lược tăng trưởng tín dụng có chọn lọc đi kèm với việc đẩy nhanh quá trình chuyển đổi số hoạt động cung cấp sản phẩm để gia tăng chất lượng dịch vụ, thay vì tăng trưởng tín dụng nhanh theo chiều ngang như trước đây.

Chúng ta cũng thấy cạnh tranh trong ngành ngân hàng đã không chỉ đơn thuần dựa vào lãi suất. Các ngân hàng nhỏ với quy mô tinh gọn hơn các ngân hàng lớn sẽ có nhiều lợi thế trong quá trình cung cấp các sản phẩm dịch vụ cho thị trường ngách cũng như quá trình số hóa hoạt động.

Trong giai đoạn trước, hầu như chỉ những doanh nghiệp lớn hoặc các khách hàng cá nhân giàu có với điều kiện tài sản bảo đảm đầy đủ thì mới dễ tiếp cận các khoản vay của ngân hàng. Tuy nhiên, thị trường hiện tại rất khác khi các cơ hội về vốn mở ra rất nhiều cho các doanh nghiệp nhỏ và vừa cũng như các cá nhân trong nền kinh tế với các giải pháp tài chính đa dạng tùy thuộc vào năng lực tài chính của từng nhóm khách hàng.

Bên cạnh sự đa dạng về đối tượng, nhu cầu về vốn của các đối tượng vay cũng trở nên rất đa dạng. Một con số thống kê từ sự thay đổi cơ cấu danh mục cho vay của một ngân hàng lớn cũng có thể cho chúng ta thấy được xu hướng trên.

Nếu như cách đây 10 năm, Vietcombank có mức độ tập trung lớn danh mục cho vay vào nhóm ngành công nghiệp với hơn 50% tổng dư nợ thì năm 2021 tỷ lệ này chỉ còn chưa đến 30%. Trong khi đó, tỷ trọng nhóm ngành nghề khác đã gia tăng từ mức 11% lên gần 40%.

Xu hướng tương tự cũng diễn ra ở các ngân hàng lớn khác như BIDV và VietinBank. Điều đó cho thấy sự đa dạng trong nhu cầu vay xuất phát từ sự thay đổi trong cấu trúc hoạt động của nền kinh tế.

Sự phát triển nhu cầu tín dụng đa dạng của các nhóm khách hàng khác nhau, cả cá nhân và doanh nghiệp, giúp mở ra những nhu cầu phục vụ cho các ngân hàng nhỏ.

Bên cạnh đó, sự phát triển của công nghệ cũng giúp nhanh chóng thu hẹp lại khoảng cách về số lượng cơ sở chi nhánh và phòng giao dịch giữa các ngân hàng nhỏ và các ngân hàng lớn.

Các ngân hàng nhỏ cũng bắt đầu xây dựng các trung tâm kinh doanh để chuyên trách phục vụ những mảng khách hàng khác nhau, nhằm gia tăng sự linh hoạt trong mức độ đáp ứng nhu cầu tài chính của khách hàng.

Thị trường tín dụng ngách là lựa chọn của các ngân hàng nhỏ

Các ngân hàng nhỏ đang vô cùng bất lợi để cạnh tranh trực diện với các ngân hàng lớn, tuy nhiên họ vẫn có cơ hội để phát triển bằng cách lựa chọn những con đường ngách dựa trên xu hướng phát triển đặc thù của nền kinh tế trong 10 năm qua.

Lãi suất cho vay không phải là yếu tố duy nhất khách hàng lựa chọn khi làm việc với các ngân hàng, vì mục tiêu của họ không phải chỉ là tối thiểu hóa lãi suất vay mà là tối thiểu hóa tổng chi phí tài chính khi sử dụng các sản phẩm tài chính trong kinh doanh, hay xa hơn nữa là có thể gia tăng thu nhập từ kinh doanh khi sử dụng linh hoạt các sản phẩm tài chính trong kinh doanh.

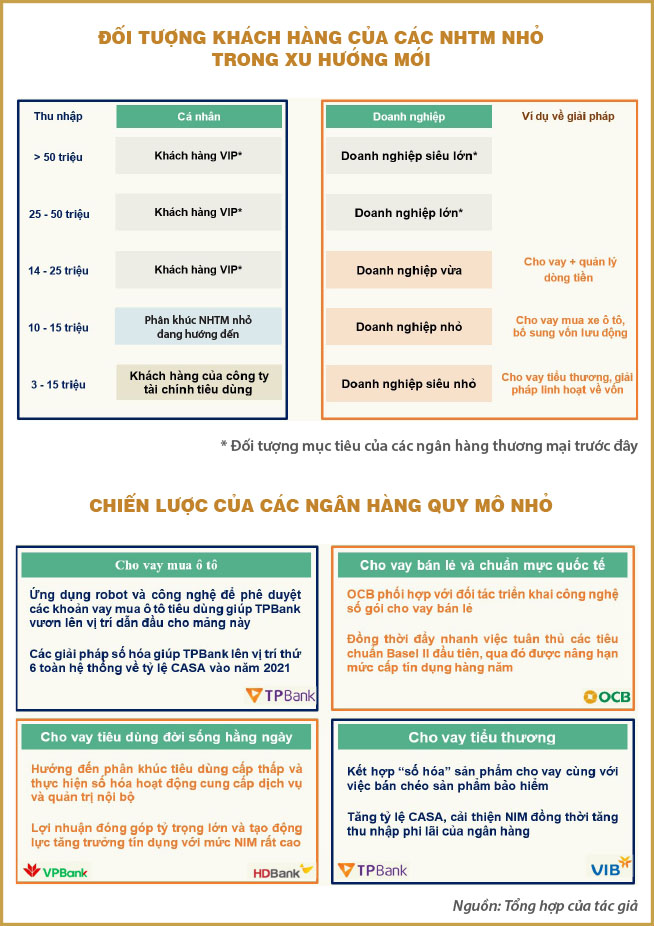

Hình trên thể hiện chiến lược của các ngân hàng quy mô nhỏ, để có thể tận dụng các phân khúc tín dụng của các nhóm đối tượng khách hàng khác nhau, cho cả nhóm khách hàng cá nhân và khách hàng doanh nghiệp.

Xu hướng chung đã và đang diễn ra đó là sự lấn dần sang các phân khúc khách hàng có thu nhập thấp hơn và đặc điểm tín dụng đa dạng.

Dựa trên các đặc điểm về tài chính của mỗi nhóm khách hàng mà các nhóm sản phẩm phù hợp được đưa ra để cung cấp các giải pháp về vốn cho khách hàng. Các thị trường ngách dù nhỏ so với tổng dư nợ của nền kinh tế tuy nhiên lại có thể tạo ra một động lực lớn cho các nhóm ngân hàng làm tốt.

Các thị trường ngách được lựa chọn sẽ rất khác nhau tùy thuộc vào các nền tảng và tiềm lực tài chính của mỗi ngân hàng, tuy nhiên tựu trung lại thì các giải pháp đều hướng đến việc cải thiện NIM - lựa chọn các phân khúc khách hàng ít nhạy cảm với lãi suất vay hơn hoặc cải thiện mức tiền gửi không kỳ hạn (CASA) thông qua việc cung cấp các tiện ích cho khách hàng, từ đó giảm thiểu chi phí huy động vốn. Sau đây là các hướng thay đổi của một số ngân hàng nhỏ trong 10 năm qua đã góp phần thay đổi hiệu quả hoạt động của những ngân hàng này.

Trong bối cảnh thu nhập và nhận thức của người dân ngày càng cao, việc phát triển mảng cho vay bán lẻ kết hợp với “số hóa” các dịch vụ đi kèm là một điều tất yếu của ngành ngân hàng.

Điểm qua một vài ngân hàng nhỏ trên, chúng ta cũng thấy cạnh tranh trong ngành ngân hàng đã không chỉ đơn thuần dựa vào lãi suất. Các ngân hàng nhỏ với quy mô tinh gọn hơn các ngân hàng lớn sẽ có nhiều lợi thế trong quá trình cung cấp các sản phẩm dịch vụ cho thị trường ngách cũng như quá trình số hóa hoạt động.

(*) CFA

(**) HUB

Tôi thấy những NH có nợ xấu cao toàn là những NH lớn.