(KTSG) - Ngân hàng Nhà nước (NHNN) đang đứng trước lựa chọn giữa việc tăng lãi suất để kiềm chế lạm phát hay tiếp tục duy trì chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế phục hồi trong sáu tháng cuối năm. Khả năng cao là NHNN sẽ tiếp tục giữ những bước đi trung lập trong chính sách tiền tệ để phản ứng linh hoạt với từng biến động của thị trường. Vậy những nguồn lực mà chúng ta đang có trong tay để duy trì quan điểm linh hoạt này là gì?

Khi các nền kinh tế lớn toàn cầu đều trong xu hướng tăng các lãi suất điều hành, Việt Nam vẫn duy trì ổn định trong thời gian qua, thể hiện quyết tâm duy trì lãi suất ổn định để hỗ trợ nền kinh tế của NHNN. Việc cân bằng giữa tăng trưởng kinh tế và rủi ro lạm phát buộc việc điều hành chính sách tiền tệ của NHNN trong những tháng cuối năm phải ưu tiên tính linh hoạt hơn là một định hướng cụ thể trước những bất ổn toàn cầu đang diễn ra.

Cơ sở cho việc duy trì lãi suất cho vay ổn định

Mặc dù lãi suất huy động đã tăng mạnh trong những tháng qua, tuy nhiên khi phân tích hoạt động kinh doanh nội tại của các ngân hàng thương mại cũng như so sánh với các hệ thống ngân hàng trong khu vực, chúng ta sẽ thấy rằng khả năng duy trì lãi suất cho vay của hệ thống ngân hàng là có cơ sở.

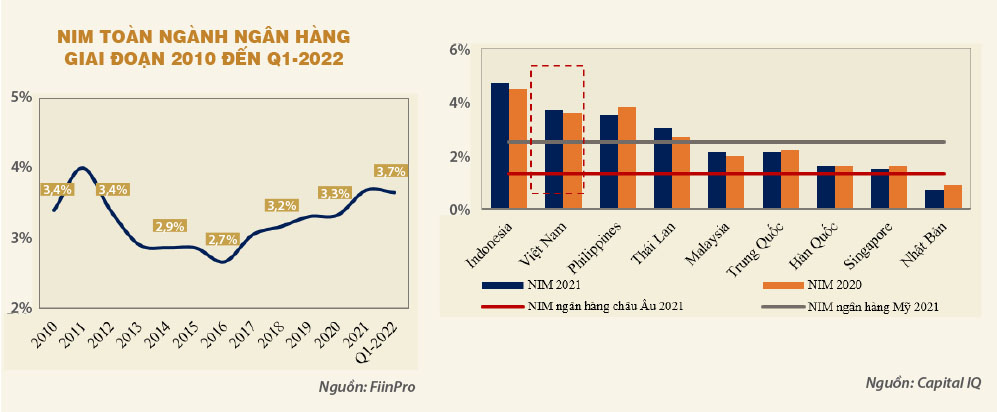

Hiện tại mức chênh lệch lãi suất đầu vào và đầu ra (NIM) của hệ thống ngân hàng Việt Nam đang vào khoảng 3,65%, đã cải thiện liên tục từ năm 2016 và vẫn được cải thiện trong giai đoạn dịch. Bản chất hoạt động của ngân hàng là kinh doanh tiền tệ - huy động tiền từ bên thừa tiền và cho vay đối với bên thiếu tiền nên NIM thể hiện khả năng sinh lời từ hoạt động kinh doanh cốt lõi của ngân hàng.

Mức NIM được cải thiện liên tục nhiều năm qua một phần xuất phát từ việc hệ thống ngân hàng thương mại đã chuyển dịch từ việc tập trung cho vay các doanh nghiệp lớn sang phân khúc doanh nghiệp vừa và nhỏ và các cá nhân. Tỷ lệ cho vay bán lẻ của các ngân hàng thương mại ở Việt Nam đã tăng mạnh từ mức 31% năm 2015 lên 45% vào cuối quí 1-2022. Trong cho vay bán lẻ thì cho vay mua nhà, mua ô tô và tiêu dùng đóng vai trò chủ đạo. Đây là những mảng cho vay với lãi suất cao hơn so với cho vay doanh nghiệp thông thường, qua đó góp phần cải thiện NIM liên tục cho ngành khi cơ cấu tín dụng thay đổi theo hướng bán lẻ.

Để thấy được mức NIM nói trên liệu đang là cao hay thấp thì phải so sánh với các nước trong khu vực. NIM ở Việt Nam hiện nay cao hơn nhiều so với các nước, vốn trung bình chỉ ở mức 2% và chỉ thấp hơn NIM của Indonesia. NIM ở Indonesia cao do lạm phát cao trong suốt một thời gian dài, kèm theo đó là những bất ổn về chính trị và pháp lý khiến cho rủi ro là rất lớn đối với các nhà đầu tư.

Nói như vậy để thấy rằng NIM của hệ thống ngân hàng hiện tại là rất cao. Điều đó hàm ý rằng khi cần các gói hỗ trợ lãi suất cho nền kinh tế đối với các nhóm đối tượng ưu tiên, đặc biệt là các nhóm ngành sản xuất thiết yếu, thì mức điều chỉnh của hệ thống ngân hàng vẫn còn rất lớn nên sẽ dễ chấp nhận co hẹp NIM để hỗ trợ nền kinh tế.

Tình huống từ hệ thống ngân hàng thương mại Trung Quốc cũng là một gợi ý cho khả năng NIM có thể sụt giảm vào cuối năm. NIM của hệ thống ngân hàng Trung Quốc đã được điều chỉnh giảm đáng kể trong giai đoạn dịch để hỗ trợ cho việc phục hồi kinh tế. Số liệu từ Capital IQ cho thấy, NIM của bốn ngân hàng lớn nhất Trung Quốc đều được điều chỉnh giảm trong giai đoạn dịch, đặc biệt là mức NIM của Bank of China Limited đã giảm từ 2,6% xuống còn 1,8%. Trước chính sách Zero-covid của chính phủ khiến cho tăng trưởng kinh tế của Trung Quốc bị ảnh hưởng nghiêm trọng thì các chính sách kích thích tiền tệ đóng vai trò quan trọng trong việc hỗ trợ tăng trưởng, do đó NIM của các ngân hàng Trung Quốc dự kiến sẽ tiếp tục thu hẹp lại trong thời gian tới.

Cơ sở cho việc tăng lãi suất cho vay

Với việc room tín dụng với các ngân hàng thương mại đã cạn do nhu cầu tín dụng tăng cao trong sáu tháng đầu năm, có khả năng cao NHNN sẽ cân nhắc nới room ở thời điểm phù hợp để tiếp tục hỗ trợ phục hồi kinh tế sau dịch. Việc nới room có thể được thực hiện vào cuối quí 3 để độ trễ của chính sách tiền tệ tác động lên lạm phát có thể được kéo sang quí 1-2023, qua đó giảm bớt áp lực lạm phát của năm 2022. Hiện tại việc NHNN đang dự thảo điều chỉnh Thông tư 39 để kiểm soát chặt hơn việc cho vay bất động sản, có thể được dự báo như một “đòn nắn gân” các ngân hàng thương mại trước khi room tín dụng được mở để đảm bảo dòng tín dụng được đưa vào sản xuất thay vì lĩnh vực bất động sản.

Hơn nữa, như đã phân tích ở trên, tín dụng bán lẻ tiếp tục là động lực tăng trưởng chính trong sáu tháng đầu năm nay và phân khúc này ít thể hiện sự nhạy cảm hơn với sự thay đổi của lãi suất cho vay so với phân khúc doanh nghiệp. Dựa trên bối cảnh nhu cầu vốn tín dụng từ cá nhân và doanh nghiệp vẫn đang lớn thì khả năng cao các ngân hàng thương mại sẽ không vội giảm lãi suất để duy trì NIM của hoạt động tín dụng.

Bên cạnh đó, tốc độ tăng trưởng huy động 4,51% trong sáu tháng đầu năm đang thể hiện sự đuối sức so với đà tăng mạnh của tăng trưởng tín dụng với 9,35%. Điều này có thể đẩy mức lãi suất huy động lên trong những tháng cuối năm, từ đó tăng mức lãi suất cho vay. Tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn cũng sẽ được điều chỉnh từ mức 37% về 34% từ ngày 1-10 sắp tới. Trong bối cảnh thị trường trái phiếu đang bị siết chặt thì việc điều chỉnh này cũng góp phần làm tăng lãi suất cho vay trung, dài hạn trong những tháng cuối năm.

Dựa vào những phân tích trên, nếu không có những biến động lớn ở yếu tố vĩ mô, thì kịch bản có khả năng cao trong sáu tháng cuối năm là một mức tăng trưởng tín dụng cao hơn với một mức NIM thấp hơn cho hệ thống ngân hàng. Trong trường hợp đó, mức tăng trưởng lợi nhuận của ngành ngân hàng có thể tăng cao hơn kỳ vọng, phần nào tác động tích cực đến xu hướng giá cổ phiếu ngân hàng trong những tháng cuối năm, vốn đã giảm mạnh trong sáu tháng đầu năm.

(*) CFA