(KTSG Online) - Các ngân hàng Hàn Quốc đang gia tăng chuyển dịch hoạt động ra nước ngoài sau một loạt các đề nghị mới được đưa ra trước cuộc bầu cử tổng thống năm 2022. Các ngân hàng kỳ vọng, lợi nhuận ở các thị trường tiềm năng ở Đông Nam Á như Việt Nam và Indonesia sẽ bù đắp cho việc giảm lợi nhuận trong nước.

Chi nhánh nước ngoài tăng hơn hai lần

Dữ liệu của Dịch vụ Giám sát Tài chính (FSS) cho thấy các ngân hàng thương mại Hàn Quốc đã cắt giảm số chi nhánh ngày càng nhiều hơn trong giai đoạn 2017-2020. Năm 2017 có 3.861 chi nhánh thì năm sau chỉ còn 3.834, giảm 27 chi nhánh – tức 0,69%. Nhưng đến năm 2019 thì chỉ còn 3.784 chi nhánh, giảm 50 – tức tỷ lệ 1,34%. Sang đến năm 2020 thì giảm thêm 238 chi nhánh còn 3.546, tức 6,28%. Có nghĩa là chỉ trong ba năm, tốc độ đóng cửa chi nhánh nội địa tăng gần 9 lần.

Con số chính xác các chi nhánh ở bên ngoài Hàn Quốc hiện chưa rõ, bởi FSS không thống kê các chi nhánh ngân hàng ở nước ngoài, trong khi các ngân hàng lại tính số này vào dữ liệu của “hệ thống toàn cầu” của họ.

Số liệu tổng hợp từ các ngân hàng KB, Shinhan, Hana và Woori cho thấy hệ thống toàn cầu đã mở rộng hơn gấp đôi trong cùng thời gian bởi số vụ sáp nhập và giấy phép mới được cấp ở nhiều nước tăng mạnh. Từ 630 chi nhánh nước ngoài trong năm 2027 thành 797 năm kế tiếp, lên 844 năm 2019 và nhảy lên 1,440 năm ngoái.

Các số liệu của Korea Times cho thấy số nhân viên ở các chi nhánh nước ngoài đã tăng từ 14.620 trong quí 4-2018 lên 17.914 trong quí 1 năm nay. Trong cùng thời gian, số nhân viên trong nước từ 60.684 người giảm xuống còn 57.662 người.

“Các ngân hàng đang theo đuổi các kế hoạch mở rộng kinh doanh ở nước ngoài, bởi vì lợi nhuận của thị trường trong nước đã chạm đến giới hạn. Các quy định trong nước đã nghiêng về mảng công nghệ tài chính (fintech), khiến các ngân hàng truyền thống phải tìm kiếm các cơ hội hải ngoại”, một nguồn tin nói với Korea Times.

Môi trường nội địa kém hấp dẫn

Các ngân hàng Hàn Quốc bắt đầu nhận ra nguy cơ ngày càng lớn khi lợi nhuận bắt đầu trượt dốc liên tục do những quy định mới ban hành. Một số nhà chuyên môn đã gọi các quy định này là “mị dân”.

Nhà chức trách siết chặt hơn các chính sách tiền tệ để ngăn chặn hiệu ứng “quả cầu tuyết” của khối nợ tiền mua nhà và giá nhà bắt đầu tăng vọt. Các ngân hàng bắt đầu gặp khó khi cho vay. Mặc cho các câu hỏi về hiệu quả của chính sách và yêu cầu điều chỉnh từ cả nơi cho vay và người vay, nhà chức trách vẫn giữ quan điểm sắt đá.

Một yếu tố không thuận lợi khác là nỗ lực ngăn chặn các vụ sáp nhập của nhà chức trách nhằm buộc các ngân hàng phải để nguồn vốn đó hỗ trợ cho người dân đang gặp khó khăn do dịch bệnh gây ra. Các định chế ngân hàng, tài chính đã nhận lệnh không được ký các thỏa thuận sáp nhập lớn hoặc tăng cổ tức chi trả kể từ khi dịch bệnh bùng phát đầu năm 2020.

Một vài nghị sĩ thậm chí còn buộc ngân hàng phải xóa nợ cho người vay, vốn có nguồn thu nhập bị tuột dốc nghiêm trọng do quyết sách của chính quyền về giờ giấc mở cửa hàng.

Một điều chỉnh trong Luật ngân hàng do nghị sĩ Min Hyung-bae của đảng cầm quyền Dân chủ Hàn Quốc đã gây nhiều tranh cãi. Bởi các ngân hàng xem đây là một trong những nỗ lực để kiếm phiếu cử tri trong cuộc bầu cử tổng thống năm tới.

Thị trường “màu mỡ” ở Đông Nam Á

Ngược lại, Đông Nam Á đang thu hút các tập đoàn tài chính toàn cầu bởi chính sách tiền tệ dễ thở hơn, với Việt Nam và Indonesia là hai thị trường nổi bật.

Indonesia tạm thời đã gỡ bỏ lệnh cấm các công ty tài chính nước ngoài sở hữu trên 40% cổ phần của một công ty hay định chế tài chính địa phương. Quyết định này giúp KB Kookmin Bank tăng tỷ lệ sở hữu ở Bank Bukopin trong năm ngoái.

Các tập đoàn ngân hàng Hàn Quốc cũng bắt đầu ghi nhận lợi nhuận đáng mừng từ mảng thị trường nước ngoài trong năm nay, sau khi chịu sụt giảm lợi nhuận trong năm 2020 do dịch bùng phát.

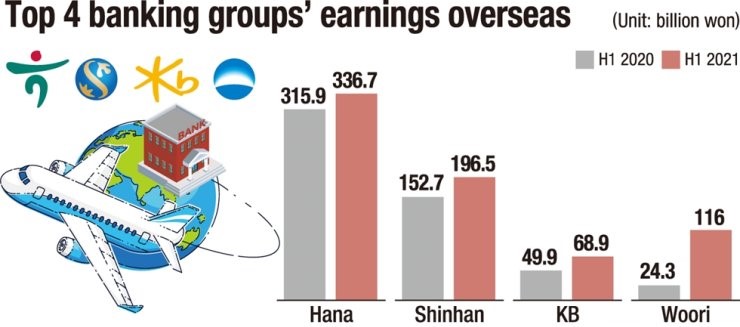

Hana Financial Group, ngân hàng Hàn Quốc đầu tiên được cấp phép tại Đài Loan, đã có lợi nhuận ròng quí 1-2021 đạt 336,7 tỉ won (288 triệu đô la), tăng hơn 6,5% từ con số 315,9 tỉ won cùng kỳ năm ngoái.

Lợi nhuận từ mảng nước ngoài của KB Financial Group tăng từ 49,9 tỉ won lên 68,9 tỉ won, tức tăng 38% trong quí 1 năm nay, nhờ vụ thu mua hãng vi tài chính Prasac ở Campuchia và Bank Bukopin ở Indonesia.

Shinhan Financial Group đạt thu nhập ròng 196,5 tỉ won trong quí 1 năm nay, tăng gần 29% từ con số 152,7 tỉ won cùng kỳ năm ngoái. Shinhan Bank, công ty con của tập đoàn, dẫn đầu khối ngân hàng ngoại tại Việt Nam về lợi nhuận ròng trong năm 2020,

Shinhan Bank tập trung vào mảng ngân hàng bán lẻ và tài chính tiêu dùng tại Việt Nam. Đặc biệt là sau khi ngân hàng Hàn Quốc thâu tóm mảng bán lẻ của ANZ năm 2017 trong một thương vụ không được tiết lộ con số cụ thể và chi 151 triệu đô la để mua mảng tài chính tiêu dùng từ Prudential năm 2018.

Woori Financial Group đang đẩy mạnh hoạt động tại Việt Nam, Campuchia, Trung Quốc và Mỹ. Lợi nhuận của Woori ở thị trường nước ngoài đã tăng gần 5 lần, từ 24,3 tỉ won lên 116 tỉ won trong quí 1. “Chúng tôi sẽ tiếp tục mở rộng ở Đông Nam Á bởi thị trường ở đây có biên lợi nhuận lớn hơn”, đại diện của Woori phát biểu.

Lập văn phòng năm 1997 tại Hà Nội, WooriBank đã vấp phải khó khăn trong giai đoạn đầu do khủng hoảng tài chính châu Á. Đến năm 2006, WooriBank mới mở chi nhánh tại TP.HCM và đến nay đã có 15 chi nhánh khắp các tỉnh thành Việt Nam. Ngân hàng này từ năm 2019 từng đặt mục tiêu trên 20 chi nhánh vào cuối năm 2021. Cũng như đồng hương Shinhan, WooriBank đang tập trung khai thác mảng bán lẻ và tài chính tiêu dùng.

Các nhà phân tích nói cả hai ngân hàng Hàn Quốc càng có nhiều cơ hội phát triển tại thị trường Việt Nam sau khi Citibank rút khỏi mảng bán lẻ tại Việt Nam và 12 thị trường khác vào tháng 4-2021.

Chiến lược sau đại dịch

Các tập đoàn ngân hàng đã nói rằng dịch bệnh đã không làm thay đổi chiến lược lâu dài của họ, dù rằng lợi nhuận ngắn hạn bị ảnh hưởng tạm thời.

Các ngân hàng nói sẽ tập trung hơn nữa vào thị trường Đông Nam Á như đã hoạch định, bước vào những thị trường phát triển, như London hay Singapore, để tăng cường tính cạnh tranh trong mảng đầu tư.

Tuy nhiên, các hãng đánh giá tín dụng đã cảnh báo các nguy cơ tiềm năng đang gia tăng các thị trường đang phát triển.

“Xét đến chính sách quản lý kém hiệu quả và dễ đổ vỡ ở thị trường tài chính Đông Nam Á, các ngân hàng có thể nhan chóng phá sản. Tương tự như Hàn Quốc, Đông Nam Á được xếp loại là thị trường mới nổi. Hệ quả là các ngân hàng không thể xé lẻ hay chia nhỏ nguy cơ một cách hiệu quả. Các rủi ro địa chính trị vẫn tồn tại, chẳng hạn như đảo chính ở Myanmar. Vì thế, các công ty tài chính độc lập không thể nào kiểm soát được các nguy cơ này”, nhà phân tích Kim Jung-hoon của Công dịch vụ nhà đầu tư Hàn Quốc KIS viết trong báo cáo.