(KTSG Online) – Dù chỉ số VN-Index giảm hơn 33% trong năm 2022, dòng vốn ngoại lại mua ròng hơn tỉ đô la trên thị trường chứng khoán. Diễn biến này hoàn toàn trái ngược với giai đoạn ba năm gần đây.

- Quên đi một năm buồn, kỳ vọng gì ở VN-Index tương lai?

- Chứng khoán 2023 – tiếp tục chờ đợi dòng tiền từ khối ngoại

Khối ngoại "quay đầu" mua ròng

Trong tuần giao dịch đầu tiên của năm 2023, khối ngoại tiếp tục mua ròng, bất chấp chỉ số VN-Index đi ngang. Theo đó, tuần qua khối ngoại mua ròng 1.724 tỉ đồng, trong đó có khoảng 1.637 tỉ đồng mua ròng trên sàn giao dịch HOSE.

“Trên nền tảng vĩ mô của Việt Nam duy trì ổn định và định giá về mức hấp dẫn, khối ngoại tiếp tục duy trì tuần mua ròng kể từ đầu tháng 11-2022”, báo cáo cuối tuần giao dịch đầu tiên năm 2023 của Công ty chứng khoán VNDirect nhận định.

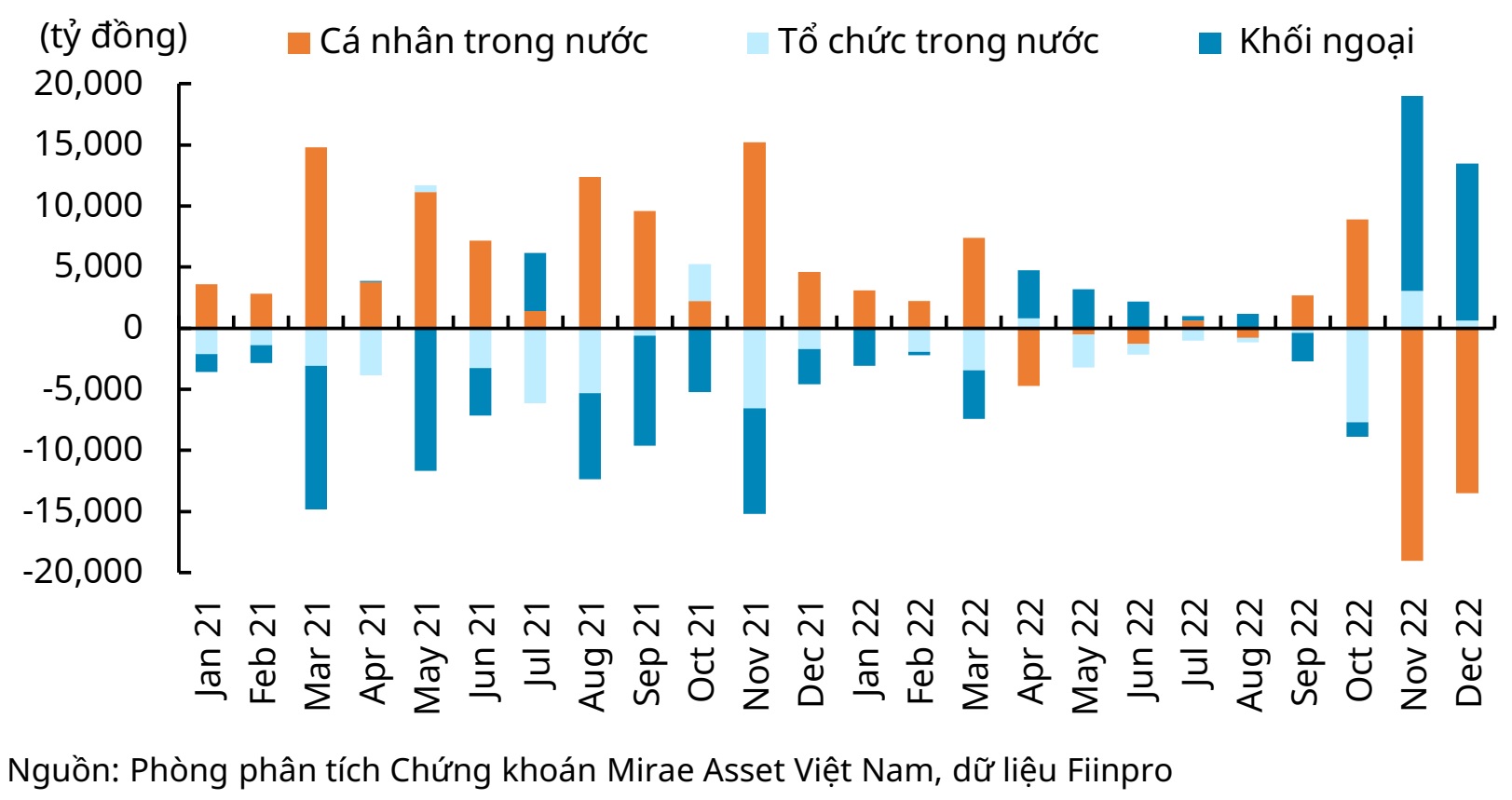

Như vậy, dòng tiền khối ngoại tiếp tục chảy vào thị trường kể từ bất ngờ giải ngân mạnh mẽ trong hai tháng cuối năm, đi ngược với động thái bán ròng phần lớn từ đầu năm. Dòng vốn chảy mạnh đến mức khiến lượng tích lũy trong cả năm tăng gấp đôi chỉ trong tháng 12.

Cụ thể, thống kê của HOSE cho biết nhà đầu tư nước ngoài đã mua ròng trong tháng 12 với giá trị 11.912 tỉ đồng, nâng mức tổng mua ròng trong năm lên mức 23.604 tỉ đồng.

Diễn biến trong năm 2022 hoàn toàn trái ngược với hai năm trước đó, với bối cảnh khối ngoại liên tục bán ròng trong khi chỉ số VN-Index liên tục lập đỉnh. Thống kê trước đó cho thấy nhà đầu tư ngoại tiếp tục đẩy mạnh bán ròng trong năm 2021 với giá trị khoảng 2,7 tỉ đô la Mỹ.

Sự đảo chiều này cũng đem lại vị thế khác hẳn với nhóm nhà đầu tư ngoại, trái ngược với xu hướng bán ròng của các nhà đầu tư cá nhân trong nước. Theo thống kê, trong năm 2022, tổng giá trị giao dịch của nhà đầu tư nước ngoài chiếm hơn 7,9% tổng giá trị giao dịch cả chiều mua và bán của toàn thị trường. Riêng tháng 12 chiếm hơn 10%, trong khi cùng kỳ năm 2021 chỉ là 4,87%.

Cơ hội nào để duy trì dòng vốn ngoại?

Nhìn lại trong năm qua, có thể nhận thấy các nhà đầu tư ngoại thường tăng cường giải ngân ở những thời điểm thị trường giảm mạnh, đáng chú ý là trong giai đoạn tháng 5-6 và tháng 11-12 trong năm qua.

Theo ông Nguyễn Thế Minh, Giám đốc nghiên cứu phân tích, Công ty chứng khoán Yuanta Việt Nam, mức định giá quá hấp dẫn vào giữa tháng 11 đã giúp cho lực cầu bắt đáy xuất hiện mạnh mẽ khi giá nhiều cổ phiếu giảm quá sâu, trong đó có cả khối ngoại. "Có cổ phiếu thậm chí giá chỉ còn chưa tới một nửa giá trị sổ sách", ông Minh nói.

Ở giai đoạn đó, thị trường chịu ảnh hưởng bởi nhiều thông tin tiêu cực về trái phiếu doanh nghiệp, thanh khoản thị trường tiền tệ cũng như thị trường vốn cạn kiệt, hoạt động bán giải chấp trải rộng trên toàn thị trường, tập trung nhiều vào nhóm doanh nghiệp đa ngành hay bất động sản.

Thị trường khi đó dường như rơi vào đỉnh điểm của tâm lý tiêu cực và bi quan, nhưng dòng vốn ngoại “bắt đáy” mạnh mẽ đã giúp cải thiện tâm lý đáng kể. Từ mức đáy 873 điểm, chỉ số VN-Index phục hồi đáng kể trong gần 2 tháng qua, nhiều cổ phiếu bật tăng mạnh trở lại.

Theo khối nghiên cứu của Công ty chứng khoán Rồng Việt (VDSC), kể từ tháng 11 bức tranh vĩ mô đã thay đổi. Theo đó, lạm phát đã hạ nhiệt, các ngân hàng trung ương lên kế hoạch giảm tốc độ tăng lãi suất, sức mạnh đồng đô la Mỹ hạ nhiệt đã kích thích dòng vốn đầu tư vào các tài sản rủi ro.

Đánh giá của Công ty chứng khoán Mirae Asset cho rằng mức định giá thấp đã thu hút dòng vốn ngoại giải ngân mạnh mẽ từ tháng 11. Theo đó, mức định giá P/E của VN-Index giảm về 9,5 lần vào giữa tháng 11, trước khi tăng trở lại khoảng 10,5 lần, nhưng vẫn ghi nhận sự giảm mạnh từ con số đầu năm là 17,8 lần.

Theo Mirae Asset, mức P/E quanh vùng 10-11 vẫn còn rất hấp dẫn vì đây là vùng thấp trong lịch sử thị trường. Nhóm phân tích này kỳ vọng mức P/E hợp lý trong năm 2023 sẽ về khoảng 12-13 nhờ áp lực tăng lãi suất đô la Mỹ đang giảm dần, tâm lý thị trường được cải thiện và sự phục hồi của các thị trường xuất khẩu, đặc biệt là sau khi Trung Quốc mở cửa trở lại.

Ở góc độ khác, khối phân tích của MBS cho rằng thị trường vẫn còn sẽ đi ngang và gặp nhiều thách thức, ít nhất là trong khoảng thời gian đầu của năm nay, nhưng cũng đồng thời là cơ hội để các nhà đầu tư giải ngân.

“Trong năm 2023, khả năng lợi nhuận doanh nghiệp sẽ tiếp tục sụt giảm do áp lực chi phí đầu vào và lãi suất tăng cao, định giá duy trì ở nền thấp sẽ là một cơ hội để chọn lọc mua vào tại vùng đáy chu kỳ”, báo cáo chiến lược năm 2023 của MBS nhận định.

Bên cạnh yếu tố định giá về mức “rất hấp dẫn”, sự hoạt động sôi nổi của các quỹ đầu tư ngoại là điều cần được nhắc đến. Trong năm qua, hàng loạt các quỹ từ quỹ đầu tư theo chỉ số hoán đổi danh mục (ETF) mới lập ra, hút tiền và bắt đầu giải ngân vào thị trường.

Thống kê cũng cho thấy sự đảo chiều đáng kể đến từ các quỹ ETF. Theo báo cáo Công ty chứng khoán MBS, lũy kế kể từ đầu năm, dòng vốn qua các quỹ ETF đạt gần 900 triệu đô la trong bối cảnh khối ngoại mua ròng hơn 1,15 tỉ đô la.

Ngay cả các quỹ đầu tư chủ động cũng bắt đầu giao dịch nhiều hơn. Sự hoạt động sôi nổi này được khối phân tích của Công ty chứng khoán SSI đánh giá là “vượt kỳ vọng”, trong báo cáo dòng vốn toàn cầu hồi tháng 12.

Bên cạnh các sự cải thiện kỳ vọng về các biến số vĩ mô, một điều kiện khác là khả năng nâng hạng của thị trường chứng khoán Việt Nam.

Theo ông Hoàng Huy, chuyên viên phân tích Công ty chứng khoán Maybank IB, thị trường Việt Nam nhiều khả năng sẽ được FTSE nâng hạng lên trạng thái mới nổi thứ cấp trong năm nay, nhờ áp dụng hệ thống thanh toán bù trừ đối tác trung tâm (CCP), điều mà Việt Nam đang thiếu dù được FTSE "để mắt" từ năm 2018.

Ở góc độ các doanh nghiệp, vốn ngoại đặc biệt trở nên quan trọng trong thời gian gần đây, khi lãi suất tiền đồng tăng cao và tăng nhanh. Nổi bật là lĩnh vực ngân hàng, nhóm thu hút dòng tiền đáng kể từ khối ngoại trong năm qua. Trong động thái gần đây, HDBank nâng hạn mức sở hữu của khối ngoại từ 18% lên 20%, trong khi VPBank nâng từ 15% lên 17,5% hồi đầu năm.

Một điểm đáng lưu ý khác là trong năm qua, dự thảo về quy định sở hữu khối ngoại tại ngân hàng cũng được bàn tán sôi nổi. Quy định mới có thể cho phép các ngân hàng nhận chuyển giao bắt buộc ngân hàng khác, được nới hạn mức sở hữu, nhưng không được vượt quá 49%.

Bên cạnh vấn đề tỷ lệ sở hữu, ở góc độ dài hạn, để thu hút dòng vốn ngoại còn đến từ nhiều yếu tố khác. Trong số này còn có vấn đề nằm ở chỗ số lượng và chất lượng “hàng hóa” trên thị trường Việt Nam vẫn chưa đa dạng và bị giới hạn sở hữu nước ngoài.

Câu chuyện khó có thể giải quyết trong ngắn hạn, nhưng những nỗ lực minh bạch hóa thông tin và "trong sạch hóa" thị trường vốn trong thời gian qua, bao gồm cả cổ phiếu và trái phiếu, cũng được các bên kỳ vọng sẽ có tác động tích cực trong dài hạn, từ đó giúp thu hút dòng tiền từ khối ngoại dễ dàng hơn.