(KTSG Online) - Lần này, việc sửa quy định về quản lý thanh khoản theo hướng nâng chuẩn hoạt động lên mức cao nhưng cũng tạo ra những áp lực thay đổi cấu trúc nguồn vốn, dẫn đến lo ngại xáo trộn thị trường trong ngắn hạn.

- Thông tư 14: ai hưởng lợi, ai gặp khó với chuẩn vốn mới?

- Ngân hàng ồ ạt tăng vốn vì mục tiêu sống còn

Đổi cách tính tỷ lệ an toàn

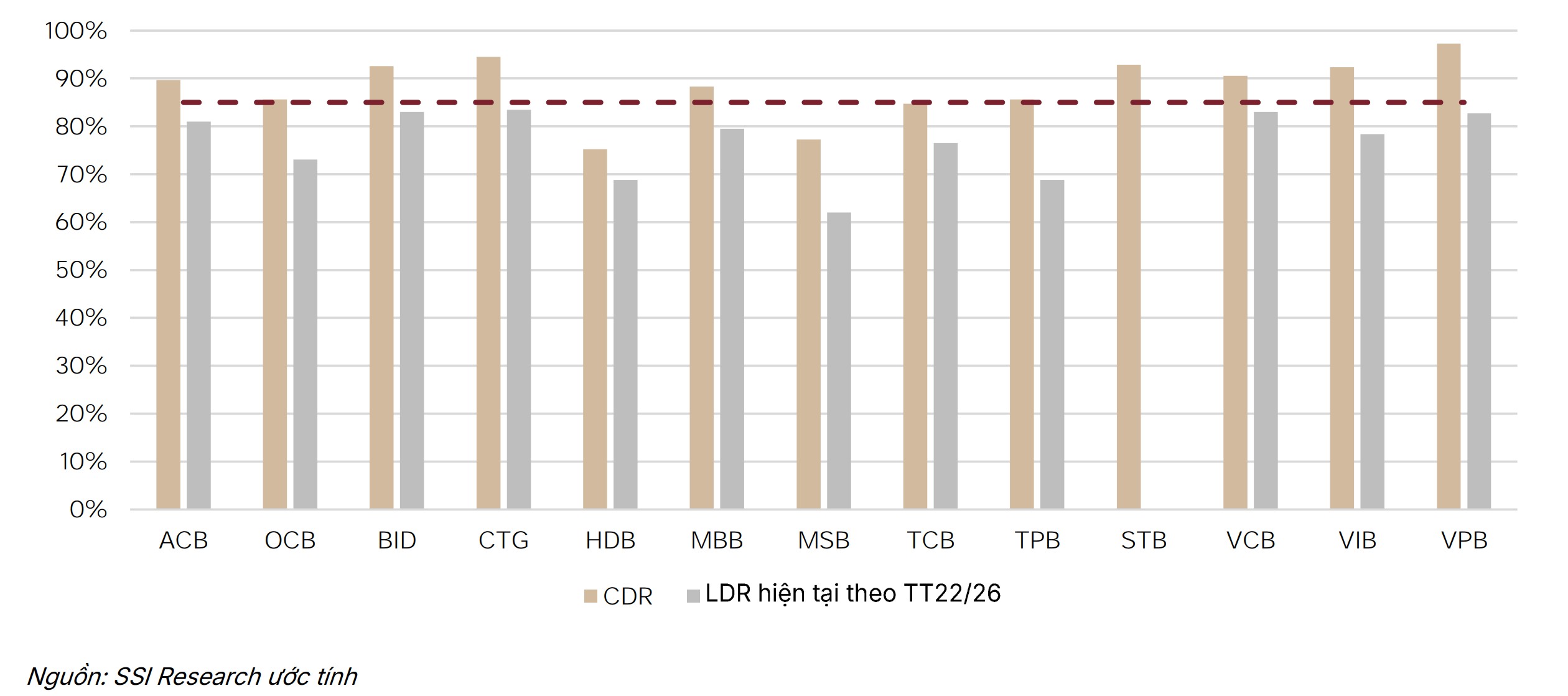

Trong dự thảo sửa đổi Thông tư 22/2019 của Ngân hàng Nhà nước quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, điểm nhấn đầu tiên là việc cơ quan quản lý muốn thay đổi tỷ lệ an toàn từ LDR (tỷ lệ cho vay trên tiền gửi thuần) sang CDR (tỷ lệ tín dụng trên tiền gửi). Cách tính cũng thay đổi ở cả phần tử số và mẫu số của tỷ lệ này, nhưng vẫn giữ nguyên ngưỡng 85%.

Cụ thể, phần tử số (tín dụng) dự thảo bổ sung dư nợ trái phiếu doanh nghiệp và trừ vốn chủ sở hữu. Còn phần mẫu số (tiền gửi) sẽ loại trừ tiền gửi liên ngân hàng và bổ sung 20% tiền gửi có kỳ hạn của kho bạc nhà nước vào huy động.

Theo NHNN, việc thay thế tỷ lệ nhằm "phản ánh đúng bản chất", đảm bảo tính hiệu quả trong quản lý. Trong khi đó, các chuyên gia lưu ý rằng việc sử dụng cách tính mới ngay lập tức có thể khiến cho tỷ lệ an toàn này vượt ngưỡng quy định tối thiểu.

Theo ông Quản Trọng Thành, Giám đốc Khối phân tích, Công ty chứng khoán Maybank, cách tính mới sẽ tạo ra sự phân hóa rõ rệt, đặc biệt ở nhóm ngân hàng thương mại quốc doanh sẽ có lợi thế vì là nơi tập trung tiền gửi kho bạc, cũng như thường là bên cho vay ròng trên thị trường liên ngân hàng.

Ngược lại, nhóm ngân hàng thương mại tư nhân quy mô nhỏ sẽ gặp áp lực lớn khi phụ thuộc nhiều vào nguồn vốn liên ngân hàng (thậm chí có nhà băng chiếm tỷ trọng đến 25%). Khi loại bỏ nguồn này, nhiều ngân hàng có thể vượt ngưỡng 85%.

Khi đó sẽ ảnh hưởng đến việc huy động vốn trên thị trường. Nhóm ngân hàng nhỏ thường bị hạn chế trên thị trường vốn (huy động trái phiếu), nếu loại bỏ tiền gửi các tổ chức tín dụng khác, thì chỉ còn sản phẩm huy động tiền gửi (bao gồm cả chứng chỉ tiền gửi) trên thị trường dân cư. Hệ quả tiếp theo sẽ là cuộc đua lãi suất.

“Mức lãi suất sẽ tăng mạnh ở những sản phẩm huy động được phát hành bởi các ngân hàng nhỏ. Khi các ngân hàng nhỏ khó mở rộng bảng cân đối kế toán, con đường duy nhất là phải giảm phần tăng tăng trưởng tín dụng”, ông Thành nói.

Ước tính của Công ty chứng khoán ACBS cho thấy có khá nhiều trường hợp tỷ lệ CDR mới sẽ tăng so với tỷ lệ LDR cũ, chủ yếu do tiền gửi của các tổ chức tín dụng khác không còn được tính vào mẫu số. Tỷ lệ này sẽ vượt mức trần quy định 85% trong trường hợp các ngân hàng không thay đổi cấu trúc nguồn vốn.

Thêm chuẩn của Basel III

Hầu hết các chuyên gia phân tích đánh giá việc sửa Thông tư lần này là bước tiến mới trong nỗ lực yêu cầu các ngân hàng Việt hoạt động chặt chẽ, an toàn hơn.

Theo nhóm phân tích Công ty chứng khoán SSI, cách tiếp cận của dự thảo nhìn chung phù hợp với Basel và không nới lỏng đáng kể so với thông lệ quốc tế. “Thậm chí, NHNN vẫn giữ quyền áp dụng các giả định thanh khoản thận trọng hơn, đặc biệt trong các trường hợp chất lượng tài sản hoặc thanh khoản thị trường được đánh giá là chưa đủ vững”, báo cáo SSI đánh giá.

Tuy nhiên, bên cạnh việc đưa cách tính theo tỷ lệ mới, một điểm đáng chú ý khác là lần sửa đổi này cũng có ba tỷ lệ an toàn mới, được tính theo chuẩn Basel III. Các tỷ lệ bao gồm LCR (đo lường khả năng đảm bảo thanh khoản ngắn hạn), NSFR (đo lường khả năng đáp ứng các hoạt động liên tục) và LEV (đo lường tỷ lệ đòn bẩy).

Theo SSI, kinh nghiệm quốc tế cho thấy Thái Lan, Malaysia, Indonesia và Ấn Độ đều áp dụng LCR/NSFR theo từng giai đoạn trong nhiều năm. Tại Việt Nam, nhiều ngân hàng tư nhân đã và đang trong quá trình xây dựng công cụ đo lường hai chuẩn này và khung quản trị rủi ro thanh khoản theo Basel III trong những năm gần đây, cho thấy đã có sự chuẩn bị nhất định.

Thêm một quy định đáng chú ý khác, đó là nếu các ngân hàng đã tuân thủ sớm hai tỷ lệ này thì không cần tuân thủ tỷ lệ CDR cũng như tỷ lệ vốn ngắn hạn cho vay trung dài hạn, dù vẫn phải báo cáo định kỳ về tỷ lệ CDR. Điều này nghĩa là cơ quan quản lý nhà nước khuyến khích các ngân hàng thực hiện luôn chuẩn Basel III. “Có thể xem đây là định hướng dịch chuyển dần quản lý các tiêu chí về thanh khoản, cũng như tiếp cận với Basel III”, ông Thành nói.

Các nhà băng cũng có quyền chủ động cách tiếp cận. Theo SSI, trước khi LCR và NSFR chính thức có hiệu lực từ ngày 1-1-2028, các ngân hàng chưa lựa chọn áp dụng sớm sẽ tiếp tục tuân thủ các quy định thanh khoản hiện hành theo Thông tư 22 (bao gồm tỷ lệ khả năng chi trả trong 30 ngày và tỷ lệ nguồn vốn ngắn hạn được sử dụng cho vay trung – dài hạn), đồng thời phải tuân thủ thêm yêu cầu CDR mới kể từ khi thông tư sửa đổi có hiệu lực.

Vấn đề hiệu lực của Thông tư sửa đổi lần này cũng được các chuyên gia nhấn mạnh. Đề xuất chung là cần có giai đoạn chuyển tiếp, nếu không sẽ ảnh hưởng chung đến thị trường, đặc biệt là trong bối cảnh thanh khoản vốn hiện đang căng thẳng. Nhiều ngân hàng đang phụ thuộc vào chứng chỉ tiền gửi, dòng tiền hỗ trợ từ cơ quan quản lý và vốn vay nước ngoài để bù đắp khoảng trống huy động trên thị trường 1.

“Dự thảo này đưa ra định hướng nhưng hy vọng cơ quan quản lý có bước chuyển tiếp để các ngân hàng chuẩn bị. Thời điểm hợp lý có thể triển khai là khi áp lực về lạm phát hạ nhiệt, khi đó ngân hàng có thể huy động vốn để đáp ứng quy định mới nhưng không gây biến động về mặt bằng lãi suất quá lớn như giai đoạn hiện tại”, ông Thành đánh giá.