(KTSG Online) – “Tài chính nhúng” thế hệ mới đang là khái niệm thu hút sự chú ý trong ngành, đề cập đến xu hướng các tổ chức tín dụng và các doanh nghiệp tìm đến nhau trong mục tiêu chia sẻ doanh thu và tăng trải nghiệm cho khách hàng. Tuy nhiên, việc bước qua "vùng an toàn" này cũng đối diện không ít thách thức và rủi ro.

- Ví điện tử MoMo mua 49% cổ phần công ty chứng khoán

- Standard Chartered đầu tư vào fintech ‘mua trước trả sau’

- Fintech, blockchain, ESG – điểm đến của dòng tiền đầu tư mạo hiểm

Đây là nội dung cơ bản được các doanh nghiệp thảo luận tại hội nghị thảo luận về chủ đề “tài chính nhúng” - Embedded Finance, tổ chức ngày 23-9.

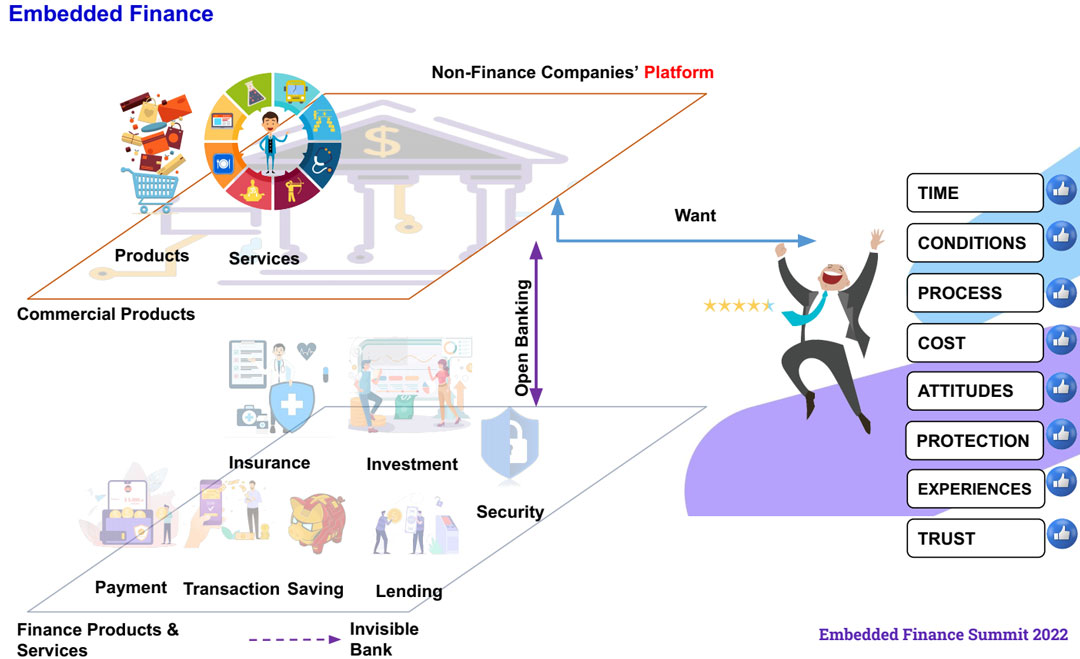

Khái niệm “tài chính nhúng” có thể được hiểu đơn giản là “nhúng” các công cụ hoặc dịch vụ tài chính vào các bên tham gia, đem lại một lựa chọn mới cho khách hàng.

“Tài chính nhúng” không phải là khái niệm hoàn toàn mới. Chẳng hạn người mua sắm trên các trang thương mại điện tử có thể trả tiền qua thẻ ngân hàng thay vì trực tiếp khi nhận hàng, cũng là một hình thức "nhúng".

Nhưng đến thời điểm này, loại hình dịch vụ tài chính được tích hợp vào ngày càng đa dạng hơn trong bối cảnh xã hội bước vào thời đại kỹ thuật số, ưu tiên cho việc phát triển và phân tích dữ liệu.

Chẳng hạn, ông Nguyễn Mạnh Tấn, Giám đốc Marketing của Haravan, đơn vị cung cấp giải pháp bán hàng trực tuyến, cho biết nhu cầu vay tài chính trên các nền tảng thương mại điện tử là rất lớn, chứ không chỉ là thanh toán trực tuyến.

Về phía người mua, Haravan bắt tay với các bên fintech cung cấp dịch vụ “mua trước trả sau” để hỗ trợ tài chính. Còn về người bán, nền tảng này lại bắt tay với KBank và Techcombank cung cấp những khoản vay ngắn hạn, thường là 7-8 ngày cho các nhu cầu tài chính đột xuất liên quan đến hàng hóa.

Theo đánh giá của Haravan, việc tích hợp các dịch vụ cho vay giúp tăng tỷ lệ thành công của giao dịch thương mại điện tử, qua đó giúp nhà bán hàng tăng doanh thu và kinh doanh hiệu quả hơn.

Ở phía ngược lại, các đơn vị cung cấp dịch vụ tài chính cũng đang tăng cường đẩy mạnh tích hợp các dịch vụ cộng thêm cho khách hàng trên cùng một nền tảng.

Chẳng hạn như Công ty ComB (cho vay tiêu dùng phân khúc khách hàng đại chúng của Ngân hàng OCB), hay Công ty bảo hiểm Bảo Minh vừa ký kết hợp tác với Credify, nền tảng đang nỗ lực tích hợp nhiều loại dịch vụ khác nhau để hình thành hệ sinh thái đa dịch vụ, rồi tích hợp vào các bên khác có nhu cầu. Trong lần hợp tác này còn có các nền tảng thương mại điện tử khác liên quan đến thiết bị điện tử, thực phẩm, y tế,…

Trước đó, lãnh đạo Ngân hàng OCB nhiều lần chia sẻ chiến lược công nghệ của ngân hàng là hướng đến đa kênh và đa dịch vụ. Ngân hàng này trước đó bắt tay với đối tác bất động sản, cho ra mắt nền tảng tìm và vay mua nhà trực tuyến.

Chia sẻ tại sự kiện, ông Nguyễn Viết Châu, Giám đốc sáng tạo ngân hàng số, Ngân hàng MB, đánh giá hiện ngân hàng đang có nhu cầu tích hợp dịch vụ rất cao.

MB trong thời gian qua đẩy mạnh phát triển ứng dụng ngân hàng điện tử của mình. Nếu như năm 2021 có khoảng 6 triệu khách hàng thì năm nay khoảng 10 triệu khách hàng.

“Nếu đi một mình và làm theo cách truyền thống, thậm chí có chuyển qua kênh số thì một ngân hàng cũng rất khó có thể phục vụ được tập khách hàng lên đến 20 triệu. Chúng tôi bắt buộc phải hợp tác với công ty và đối tác có hệ sinh thái lớn”, ông Châu nói.

Theo ông Jinchang Lai, đại diện Tổ chức tài chính quốc tế (IFC, thuộc WorldBank), đây là thời điểm bước ra khỏi "vùng an toàn" của tổ chức tài chính nói chung, hợp tác với các bên "phi tài chính" để tạo ra lĩnh vực mới.

Theo đó, các doanh nghiệp phi tài chính ngày nay có thể có nhiều đối tác cung cấp dịch vụ tài chính hơn, chẳng hạn như sản phẩm đầu tư, quản lý tài sản,… Các sàn giao dịch cả kỹ thuật số và vật lý đều đang trở thành người chơi chính trong hệ sinh thái "tài chính nhúng". Thậm chí các nhà khai thác dịch vụ logistics, chuỗi cung ứng có thể tham gia nhiều hơn trên nền tảng điện tử.

Mức độ gắn kết cũng đã tăng lên khi các đơn vị thứ ba ngày nay không chỉ cung cấp thanh toán hay ví điện tử, mà còn có thể mở rộng tập khách hàng qua các kênh, phân tích dữ liệu, các giải pháp đặc biệt (như chống gian lận,…) với doanh thu chia sẻ. Trong số này, thanh toán và cho vay sẽ là hai dịch vụ nhúng quan trọng nhất, nhưng thách thức với dịch vụ cho vay vẫn là vấn đề pháp lý ở từng quốc gia.

Theo ông Châu, việc “bê nguyên” dịch vụ trả góp lên kênh kỹ thuật số có thể phát sinh một số vấn đề, mà nếu không giải quyết được thì thậm chí còn đem lại trải nghiệm khách hàng tệ hơn khâu truyền thống.

Tương tự, các diễn giả đều đồng tình cho rằng thị trường “tài chính nhúng” có nhiều tiềm năng nhưng thách thức vẫn còn lớn. Các rào cản theo đó sẽ là câu chuyện về dữ liệu, bảo mật, vấn đề pháp lý và sự cởi mở hợp tác giữa các bên.