{kind=link}

(KTSG Online) – Sau khi giảm lãi suất điều hành lần thứ tư, kịch bản giảm lãi suất lần tiếp theo tiếp tục được đặt ra, trong bối cảnh Cục dự trữ liên bang Mỹ vẫn để ngỏ khả năng nâng lãi suất và đặc biệt là áp lực phục hồi tăng trưởng thị trường nội địa vào cuối năm.

- Ngân hàng Nhà nước giảm lãi suất điều hành lần thứ tư liên tiếp

- Lãi suất điều hành giảm xuống, áp lực giải ngân tăng lên

- Việt Nam tiếp tục không nằm trong danh sách giám sát về thao túng tiền tệ

Giảm lãi suất nhờ lạm phát giảm “nhiệt”

Xu hướng giảm lãi suất tiếp tục được tô đậm thêm khi Ngân hàng Nhà nước mới đây giảm lãi suất điều hành lần thứ tư, nhờ những tín hiệu tích cực từ phía lạm phát.

“Lạm phát đạt được mức có khả năng kiểm soát được, đi cùng một số điều kiện vĩ mô khác cũng tích cực nên cho phép chúng ta tiếp tục giảm lãi suất điều hành”, Phó Thống đốc Đào Minh Tú nói tại buổi họp báo thông tin kết quả hoạt động ngân hàng trong 6 tháng đầu năm mới đây.

Cơ quan quản lý các tổ chức tín dụng cũng đánh giá cho đến nay, mặt bằng lãi suất đã ổn định, lãi suất tiền gửi và cho vay mới có xu hướng giảm dần. Theo đó, lãi suất tiền gửi bình quân của các ngân hàng thương mại ở mức khoảng 5,8%/năm (giảm 0,7%/năm so với cuối năm 2022), còn lãi suất cho vay bình quân ở mức khoảng 8,9%/năm (giảm 1%/năm).

Như vậy sau lần giảm gần đây nhất, đa số lãi suất điều hành đều đã về mức tương đương giai đoạn năm 2020, giai đoạn NHNN thực hiện chính sách tiền tệ nới lỏng nhằm hỗ trợ nền kinh tế phục hồi vì dịch Covid-19, báo cáo thị trường tài chính tiền tệ của Công ty chứng khoán SSI phát hành hồi đầu tuần nhận định.

Trong tuần trước, mặt bằng lãi suất liên ngân hàng vẫn tiếp tục xu hướng giảm nhờ thanh khoản hệ thống dồi dào, về mức 0,98% cho kỳ hạn qua đêm (giảm 170 điểm cơ bản so với tuần trước đó) và 1,3-3,1% cho kỳ hạn dưới 1 tháng (giảm 90-170 điểm cơ bản), cũng theo SSI.

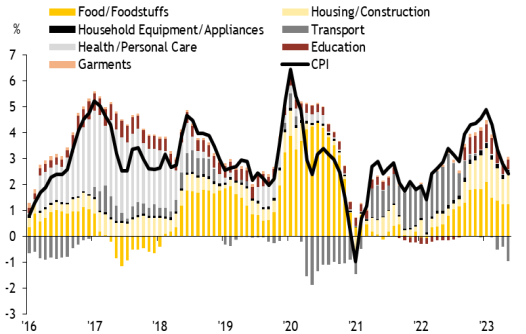

Lạm phát hạ nhiệt đáng kể trong tháng 5 là nguyên nhân chính giúp NHNN mạnh tay giảm lãi suất lần thứ tư mới đây, theo ông Hoàng Huy, chuyên viên phân tích vĩ mô của Công ty chứng khoán Maybank IB, chia sẻ bên lề tại Hội nghị nhà đầu tư thường niên - Invest ASEAN với chủ đề “Khởi động lại ASEAN: Tái tạo tương lai” của Maybank mới đây.

Số liệu cho thấy lạm phát trung bình trong 5 tháng đầu năm là 3,5%, giảm đáng kể so với mức cao nhất 4,9% vào tháng 1 nhờ chi phí vận tải và thực phẩm giảm. Lạm phát toàn phần là 2,4%, ghi nhận mức thấp nhất kể từ khi cuộc chiến Nga-Ukraine bắt đầu vào tháng 3-2022.

Bên cạnh đó, chi phí vận tải đã giảm so với cùng kỳ năm ngoái kể từ tháng 3-2023 và có thể tiếp tục giảm cho đến quí 3 trong bối cảnh giá dầu toàn cầu ổn định.

Tương tự, thời gian giao hàng đã trở lại mức bình thường, đi cùng giá cước vận chuyển về mức trước đại dịch khi Trung Quốc mở cửa trở lại. Còn lạm phát nhập khẩu có thể sẽ vẫn ở mức vừa phải khi giá hàng hóa thế giới hạ nhiệt, tỷ giá ổn định cũng đã giúp giảm nhiệt lạm phát.

“Nền kinh tế tăng trưởng chậm lại sẽ gây áp lực giảm lạm phát”, nhóm phân tích của Maybank IB bình luận. Đi cùng đó, nhóm này dự báo lạm phát toàn phần sẽ ở mức trung bình 3,4% trong năm nay (năm ngoái là 3,2%), thấp hơn nhiều so với con số mục tiêu đặt ra hồi đầu năm.

Đánh giá tương tự, trong báo cáo kinh tế mới đây, khối phân tích của HSBC điều chỉnh giảm dự báo lạm phát từ mức 4% về còn 2,6% trong năm nay. Bên cạnh yếu tố giá năng lượng thế giới và lạm phát lương thực trong nước giảm nhiệt, việc tăng giá bán lẻ điện bình quân 3% hồi đầu tháng 5 (vốn thường tác động lên lạm phát sau một tháng) cũng tạo ra rủi ro tăng lạm phát nhưng trong tầm “quản lý được”, HSBC bình luận thêm.

Áp lực lớn từ yêu cầu tăng trưởng

Tín hiệu tích cực từ lạm phát là cơ sở giúp chính sách tiền tệ nới lỏng thêm, nhưng bên cạnh đó, áp lực tăng trưởng cũng được xem là một nguyên nhân chính khiến nhà điều hành chính sách đặt mục tiêu đẩy nhanh tốc độ giảm lãi suất.

Thông tin cập nhật từ NHNN mới đây cho biết tính đến ngày 15-6, dư nợ cho vay toàn nền kinh tế chỉ tăng 3,36% so với cuối năm ngoái và tăng gần 9% so với cùng kỳ năm trước. Còn so với cuối tháng tư, tín dụng chỉ tăng thêm 0,3%, tương ứng khoảng 36.000 tỉ đồng.

“Quyết định mới đây phản ánh rõ ràng sự cấp thiết của NHNN trong việc hỗ trợ tăng trưởng thông qua kênh tín dụng. Đây là động thái tiếp theo nhằm giảm chi phí tài trợ vốn cho doanh nghiệp và hộ gia đình, từ đó khuyến khích môi trường kinh doanh và hỗ trợ tâm lý người tiêu dùng”, báo cáo của HSBC nhận định.

Trên thực tế, tín dụng tăng chậm được lý giải vì nhiều nguyên nhân. Yếu tố khách quan đến từ thị trường, còn chủ quan không chỉ từ phía doanh nghiệp không có nhu cầu vay vốn hay người muốn vay thì không đủ điều kiện tín dụng, đồng thời chính bản thân các ngân hàng cũng có xu hướng “co cụm” lại.

Trong khi đó, một vấn đề khác được nhắc đến nhiều trong thời gian gần đây là lãi suất cho vay không giảm nhanh như lãi suất huy động. Theo ông Tú, lãi suất là câu chuyện của thị trường và thỏa thuận giá vốn cho vay cũng là quyền của các ngân hàng thương mại, nhưng định hướng của cơ quan quản lý vẫn là từng bước giảm dần.

Lãnh đạo NHNN cũng nhấn mạnh ngân hàng thương mại cũng phải chia sẻ trong bối cảnh hiện nay, bằng cách cắt giảm lợi nhuận, chi phí hành chính tích cực để tạo điều kiện giảm lãi suất.

Mặc dù đã bốn lần giảm lãi suất điều hành nhưng trong nửa cuối năm, kịch bản giảm thêm lãi suất điều hành vẫn được đặt ra, nhằm hỗ trợ kinh tế thoát khỏi viễn cảnh u ám.

Nhóm phân tích của HSBC kỳ vọng lãi suất điều hành sẽ còn một đợt giảm 50 điểm cơ bản nữa trong quí 3-2023. Điều này đồng nghĩa với việc đảo ngược những nỗ lực thắt chặt trong năm 2022 và tương đương với mức giảm lãi suất trong suốt đại dịch. Tuy nhiên, kịch bản này còn phụ thuộc nhiều vào câu chuyện tăng trưởng.

“Vẫn còn một khả năng không có thêm đợt cắt giảm lãi suất trong sáu tháng cuối năm 2023 trong trường hợp tăng trưởng "chạm đáy" và bật trở lại sớm hơn kỳ vọng”, báo cáo nhận định.

Còn ông Huy, Maybank IB, bình luận Việt Nam vẫn còn dư địa để giảm lãi suất điều hành vào cuối năm, nhấn mạnh vào loại lãi suất chính sách quan trọng là trần lãi suất tiền gửi kỳ hạn dưới 6 tháng. Trong đợt giảm lãi suất vừa qua, NHNN chỉ giảm 25 điểm cơ bản.

“Nếu Fed không tăng lãi suất trong thời gian tới, hiện để ngỏ khả năng tăng lãi suất thêm 50 điểm cơ bản nhưng thị trường hiện kỳ vọng 25 điểm, thì Việt Nam có thể tiếp tục giảm thêm 25 điểm cơ bản ở trần lãi suất tiền gửi kỳ hạn dưới 6 tháng”, ông Huy bình luận.

Điểm tích cực là hiện nay, đa số chuyên gia kinh tế bình luận thị trường đã đi qua “điểm xấu nhất”, cũng như đặt kỳ vọng kinh tế sẽ hồi phục vào quí 3 và quí 4. Tuy nhiên, áp lực đến từ bên ngoài là không nhỏ, khi nhìn vào câu chuyện Fed tăng lãi suất, đơn hàng quốc tế có thể giảm tiếp trong kịch bản bi quan hơn là các nền kinh tế lớn rơi vào suy thoái.

Trong bối cảnh lãi suất giảm nhờ lạm phát được kiểm soát, một yếu tố rủi ro đến lãi suất khác cũng nên được chú ý trong thời gian tới là câu chuyện của tỷ giá, khi chênh lệch lãi suất giữa đô la Mỹ và tiền đồng tiếp tục thu hẹp. “Áp lực tỷ giá tăng trở lại sẽ hạn chế khả năng cắt giảm lãi suất của NHNN”, nhóm phân tích của Maybank IB bình luận.

Tỷ giá vốn đã lắng xuống kể từ đầu năm đến nay khi dòng vốn ngoại đi vào dồi dào, NHNN tăng mua bổ sung quỹ dự trữ ngoại hối. Theo HSBC, tiền đồng vẫn duy trì tương đối ổn định nhờ tình hình vãng lai được cải thiện (thặng dư thương mại bình quân tháng trong năm 2023 đã tăng gấp đôi lên 2 tỉ đô), bất chấp đô la Mỹ tiếp tục mạnh lên. “Mặc dù vậy, diễn biến của tỷ giá vẫn cần theo dõi sát sao vì Fed nhiều khả năng chưa hoàn tất chu kỳ thắt chặt”, khối phân tích của HSBC bình luận.