(KTSG) - Xu hướng lãi suất không ngừng đi xuống nhưng dòng tiền vẫn đổ vào ngân hàng, ngược lại tăng trưởng tín dụng vẫn gặp không ít khó khăn, đã phần nào phản ánh những “trúc trắc” không mong muốn trong nền kinh tế hiện nay.

- Lãi suất tiền gửi trượt dài, nhưng sẽ áp lực về cuối năm?

- Đằng sau động thái hạ lãi suất tiền gửi của các ngân hàng quốc doanh Trung Quốc

Có quá bất ngờ?

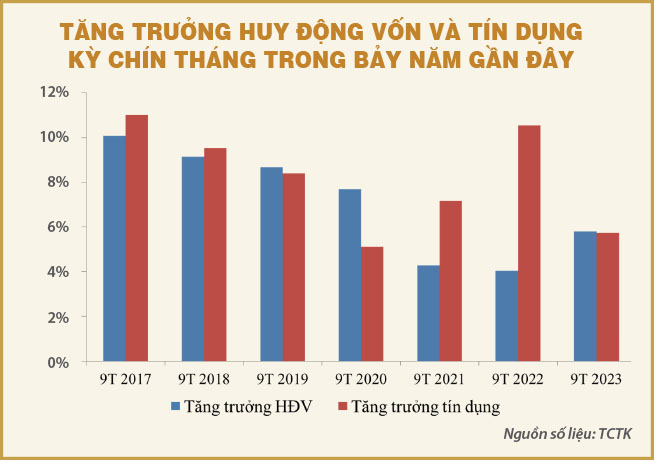

Huy động vốn của các tổ chức tín dụng (TCTD) đến ngày 20-9-2023 tăng 5,8% so với đầu năm, trong khi tín dụng chỉ tăng 5,73%, theo số liệu của Tổng cục Thống kê (TCTK) công bố mới đây. Như vậy, xu hướng huy động vốn tăng cao hơn tín dụng tiếp tục được duy trì trong quí 3 vừa qua, khi số liệu sáu tháng đầu năm của TCTK cũng cho thấy, tính đến ngày 20-6-2023 huy động vốn tăng 3,26% và tín dụng tăng 3,13%.

Ngoại trừ năm 2020 do tác động của đại dịch Covid-19 mới xuất hiện, chín tháng đầu năm nay là giai đoạn hiếm hoi chứng kiến tốc độ tăng trưởng huy động vốn cao hơn tín dụng, phản ánh một số ảnh hưởng mà nền kinh tế đang gặp phải, khi cung tín dụng của toàn hệ thống ngân hàng đang chậm lại đáng kể. Nếu nhìn vào mức tăng trưởng huy động vốn của cùng kỳ chín tháng năm 2022 theo TCTK là 4,04%, chỉ bằng 0,4 lần so với tăng trưởng tín dụng ở mức 10,54%, hay như năm 2021 tương ứng ở 4,28% và 7,17%, mới thấy sự chênh lệch đã đảo chiều đáng kể như thế nào ở hai chỉ tiêu này.

Xét theo số tuyệt đối, theo TCTK, số dư tiền gửi của các TCTD đã tăng xấp xỉ 685.530 tỉ đồng so với đầu năm, ước đạt hơn 12,5 triệu tỉ đồng đến ngày 20-9, trong khi dư nợ tín dụng tăng 683.270 tỉ đồng, đạt hơn 12,6 triệu tỉ đồng. Như vậy, dù có mức tăng cao hơn nhưng chênh lệch không quá lớn, lượng tiền gửi khách hàng tại các ngân hàng vẫn đang nhỏ hơn số dư nợ khoảng 100.000 tỉ đồng.

Còn theo chia sẻ từ đại diện Ngân hàng Nhà nước (NHNN) cập nhật đến ngày 30-9, tổng vốn huy động của các ngân hàng thương mại là 12,9 triệu tỉ đồng, cao hơn tổng dư nợ của nền kinh tế là 12,63 triệu tỉ đồng.

Trong bối cảnh lãi suất huy động liên tục đi xuống từ đầu quí 2-2023 đến nay, hoạt động huy động vốn của các ngân hàng vẫn duy trì được tốc độ tăng trưởng đi lên là điểm đáng chú ý và đặc biệt còn tăng cao hơn tín dụng.

Một hệ quả không mong muốn khác là hiệu quả sử dụng vốn của các ngân hàng rõ ràng cũng bị giảm sút so với giai đoạn trước, khi tiền vào nhiều nhưng không thể cho vay ra và buộc phải rót vào các kênh đầu tư có hiệu suất sinh lời thấp hơn nhiều, từ trái phiếu chính phủ, cho vay trên thị trường liên ngân hàng hay mua tín phiếu.

Cụ thể, cũng theo đại diện NHNN, lãi suất huy động đến cuối tháng 9 là khoảng 5,9%, thấp hơn nhiều so với cùng thời điểm năm ngoái ở mức 7,68%.

Tuy nhiên, vấn đề ở chỗ tín dụng tăng trưởng quá chậm chứ không phải huy động vốn có sự bứt phá gì nổi bật. Cụ thể, quí 3-2023 tín dụng chỉ tăng thêm 2,6%, là mức tăng của quí 3 thấp nhất trong nhiều năm trở lại đây, có lẽ chỉ cao hơn mức tăng 1,7% của quí 3-2020, vốn là giai đoạn nền kinh tế trải qua những tháng giãn cách xã hội kéo dài vì đại dịch Covid-19.

Xu hướng lãi suất không ngừng đi xuống nhưng dòng tiền vẫn đổ vào ngân hàng, ngược lại tăng trưởng tín dụng vẫn gặp không ít khó khăn, đã phần nào phản ánh những “trúc trắc” không mong muốn trong nền kinh tế hiện nay.

Nếu như câu chuyện tín dụng tăng trưởng chậm đã được nói đến nhiều trong suốt thời gian qua, việc tiền gửi duy trì tốc độ tăng cao hơn so với tín dụng càng củng cố thêm những luận điểm giải thích cho lý do vì sao tín dụng vẫn ra chậm.

Những “trúc trắc”

GDP quí 3 vừa qua ước tính tăng 5,33% so với cùng kỳ năm trước, theo đó GDP chín tháng tăng 4,24% so với cùng kỳ năm trước, chỉ cao hơn tốc độ tăng 2,19% và 1,57% của chín tháng các năm 2020 -2021 trong giai đoạn 2011-2023, cho thấy triển vọng nền kinh tế không mấy tích cực. Trong tình thế này, cùng với việc tình trạng thiếu hụt đơn hàng vẫn chưa chấm dứt, nhiều doanh nghiệp vẫn trong tình trạng thu hẹp sản xuất, hoạt động theo kiểu chờ thời, các doanh nghiệp nói chung không chỉ giảm nhu cầu vay vốn, mà nếu có vốn nhàn rỗi lại càng có xu hướng tập trung ở ngân hàng.

Những khó khăn trong nền kinh tế tiếp tục thể hiện qua chỉ số PMI ngành sản xuất của Việt Nam tháng 9 vừa qua chỉ đạt 49,7 điểm, giảm trở lại xuống dưới mốc 50 điểm sau khi đạt trên 50,5 điểm trong tháng 8, cho thấy các điều kiện kinh doanh của các nhà sản xuất Việt Nam suy giảm. Theo báo cáo của S&P Global, trong điều kiện như vậy, các nhà sản xuất vẫn chưa mặn mà với việc tuyển thêm nhân viên. Việc làm đã giảm tháng thứ bảy liên tiếp. Mặc dù chỉ ở mức khiêm tốn, nhưng tốc độ giảm việc làm là đáng kể nhất kể từ tháng 6.

Trong khi dòng vốn đầu ra khó khăn, dòng vốn đầu vào của nền kinh tế lại được bổ sung đáng kể từ hoạt động đầu tư nước ngoài. Số liệu cho thấy giá trị vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam chín tháng năm 2023 ước đạt 15,91 tỉ đô la Mỹ, tăng 2,2% so với cùng kỳ năm trước. Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của chín tháng trong năm năm qua, góp phần làm gia tăng lượng cung tiền trong nền kinh tế khi NHNN cũng tích cực mua ròng ngoại tệ từ đầu năm đến nay để gia tăng dự trữ ngoại hối.

Với tiền gửi đầu vào tăng trưởng cao hơn tín dụng đầu ra, chưa tính đến lượng giấy tờ có giá mà các ngân hàng tiếp tục phát hành để huy động vốn từ đầu năm đến nay, dễ hiểu vì sao hệ thống trở nên thừa thanh khoản như vậy. Trước đó, số liệu thống kê cho thấy ngành ngân hàng đã phát hành 53.931 tỉ đồng, chiếm 40,7% tổng giá trị trái phiếu doanh nghiệp phát hành tám tháng đầu năm nay. Một phần trong số này là nhằm tái tài trợ cho các trái phiếu đến hạn hoặc để tái cấu trúc lại kỳ hạn nhằm tận dụng lãi suất thị trường đang ở mức thấp.

Tuy nhiên, việc thanh khoản trong hệ thống quá dư thừa cũng đã kéo theo một số hệ quả không mong đợi, như việc một số ngân hàng tăng cường đầu cơ, lướt sóng ngoại tệ trên thị trường liên ngân hàng, góp phần gây áp lực lên tỷ giá. Vì vậy, buộc nhà điều hành phải liên tục hút bớt thanh khoản ra khỏi hệ thống bằng cách phát hành tín phiếu lên đến hàng chục ngàn tỉ đồng trong thời gian gần đây. Trong báo cáo phân tích mới đây, Công ty Chứng khoán BSC cho biết, số dư Citad tại hệ thống (là lượng tiền gửi không kỳ hạn các ngân hàng thương mại để tại NHNN) đã lên gần 400.000 tỉ đồng, trong khi dự trữ bắt buộc chỉ ở mức khoảng 280.000 tỉ đồng.

Một hệ quả không mong muốn khác là hiệu quả sử dụng vốn của các ngân hàng rõ ràng cũng bị giảm sút so với giai đoạn trước, khi tiền vào nhiều nhưng không thể cho vay ra và buộc phải rót vào các kênh đầu tư có hiệu suất sinh lời thấp hơn nhiều, từ trái phiếu chính phủ, cho đến cho vay trên thị trường liên ngân hàng hay mua vào tín phiếu có lãi suất thậm chí còn thấp hơn lãi suất trên thị trường liên ngân hàng ở kỳ hạn tương đương. Xu hướng này kéo dài sẽ càng làm ảnh hưởng tiêu cực lên hệ số biên lãi ròng (NIM) của các ngân hàng, đặc biệt trong bối cảnh nợ xấu có xu hướng đang tăng nhanh trở lại từ đầu năm đến nay.

Dù vậy, với nhu cầu tín dụng có thể cao hơn trong những tháng cuối năm, tăng trưởng tín dụng vẫn có thể vượt qua huy động vốn trở lại trong thời gian còn lại của năm nay. Với mục tiêu tăng trưởng tín dụng toàn ngành trong năm nay lên đến 14%, có lẽ các ngân hàng sẽ không muốn lãng phí mức dư địa phát triển còn lại để tạo nền tảng cho mục tiêu tăng trưởng trong năm sau.