(KTSG Online) - Dư địa điều hành chính sách tiền tệ dần thu hẹp, áp lực tỷ giá - lạm phát cận kề buộc các ngân hàng lớn gấp rút bổ sung vốn điều lệ và tối ưu hóa lợi nhuận từ các đơn vị bên trong hệ sinh thái nhằm hoàn thành kế hoạch kinh doanh năm 2026.

Thế khó của ngân hàng

“Kinh tế Việt Nam tăng trưởng 8,02% trong năm 2025, nhưng mô hình tăng trưởng bộc lộ những hạn chế mang tính cấu trúc khi phụ thuộc lớn vào tín dụng ngân hàng” là thông điệp được các chuyên gia chia sẻ tại buổi ra mắt ấn phẩm “Đánh giá Kinh tế Việt Nam thường niên 2025” cách đây 1 tuần.

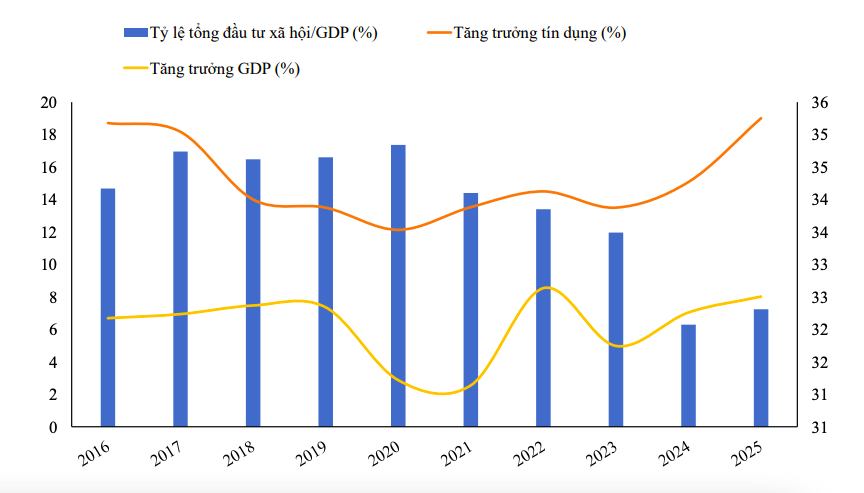

Cụ thể, tăng trưởng tín dụng ở mức 19,01% (chiếm hơn 50% tổng vốn huy động của toàn bộ nền kinh tế) đã góp phần không nhỏ vào kết quả tăng trưởng kinh tế năm 2025. Tuy nhiên, việc mở rộng tín dụng cũng khiến hệ thống ngân hàng đối mặt với áp lực thanh khoản trong nửa cuối năm 2025 khi lãi suất liên ngân hàng có thời điểm vượt 7%/năm, trong khi lãi suất huy động trên thị trường dân cư cũng tăng lên mức 7–8%/năm ở các kỳ hạn dài.

Bước sang năm 2026, áp lực dần rõ nét khi tỷ lệ tín dụng/GDP chạm mức 146% - mức cao nhất trong nhóm các quốc gia thu nhập trung bình thấp. Ngoài ra, cú sốc năng lượng và đứt gãy chuỗi cung ứng do xung đột Trung Đông cũng khiến lạm phát toàn cầu ước tăng thêm 1,2% và tăng trưởng GDP ước giảm 0,4%.

“Tất cả dập tắt kỳ vọng nới lỏng tiền tệ của các ngân hàng trung ương. Với Việt Nam, chính sách tiền tệ cần ưu tiên ổn định vĩ mô và an toàn hệ thống, đồng thời chỉ hỗ trợ có chọn lọc cho các lĩnh vực ưu tiên”, GS. TS Tô Trung Thành, giảng viên cao cấp Đại học Kinh tế Quốc dân cho biết.

Thực tế, sự mất cân đối giữa tăng trưởng tín dụng và huy động vốn, áp lực lạm phát kỳ vọng và nhu cầu vốn gia tăng trong nền kinh tế đã ảnh hưởng không nhỏ tới các ngân hàng thương mại thời gian qua. Ông Nguyễn Đức Vinh, Tổng giám đốc VPBank, cho biết tăng trưởng tín dụng toàn hệ thống năm 2025 là khoảng 19%, trong khi huy động chỉ khoảng 15-16% đã tạo ‘khoảng trống’ về thanh khoản. Vấn đề này tiếp tục ảnh hưởng tới hệ thống ngân hàng giai đoạn đầu năm 2026 khi lãi suất huy động tại một số kỳ hạn tăng lên mức cao nhất trong vòng 3 năm gần đây.

Ngoài ra, tăng trưởng tín dụng toàn hệ thống chỉ khoảng 3,3% trong 3 tháng đầu năm 2026, cùng việc áp dụng các quy định mới về quản trị và chỉ số an toàn vốn cũng tạo tác động nhất định.

“Điều này buộc các ngân hàng phải chấp nhận chi phí vốn cao hơn để duy trì tăng trưởng”, ông Vinh nói và dự báo biên lãi ròng (NIM) trên thị trường sẽ đi ngang hoặc giảm trong thời gian tới do áp lực vĩ mô.

Rộng hơn, ông Trần Hùng Huy, Chủ tịch HĐQT ACB, dự báo áp lực lên hệ thống tài chính sẽ tích tụ nhiều hơn khi nhu cầu vốn tiếp tục gia tăng trong bối cảnh kinh tế toàn cầu nhiều biến động.

“Hệ thống tài chính - ngân hàng trong nước hoàn toàn có khả năng hỗ trợ các dự án quy mô lớn. Tuy nhiên, cấu trúc vốn cần đa dạng hơn về dài hạn thay vì chỉ phụ thuộc vào nguồn vốn ngân hàng”, ông Huy nói tại sự kiện Bloomberg Businessweek Vietnam.

Bổ sung nguồn vốn là lựa chọn bắt buộc

Trong bối cảnh toàn hệ thống chịu áp lực thanh khoản, khả năng huy động và quản trị vốn, kết hợp giải pháp tối ưu hóa nguồn lực tăng trưởng là hai yếu tố quyết định việc ngân hàng sẽ bứt phá hoặc phải thu hẹp quy mô hoạt động.

Với VPBank, sự hỗ trợ của đối tác SMBC đã giúp ngân hàng huy động nguồn vốn dài hạn từ nước ngoài với chi phí thấp hơn so với huy động trong nước. Nhưng trong kế hoạch kinh doanh năm 2026 được các cổ đông thông qua, ngân hàng vẫn dự kiến phát hành cổ phiếu thưởng với tỷ lệ 26,04% và phát hành riêng lẻ khoảng 624 triệu cổ phiếu cho đối tác nước ngoài để tăng vốn điều lệ lên mức 106.243 tỉ đồng.

Lãnh đạo ngân hàng ví von dòng vốn là "xăng" để vận hành “động cơ” là hệ sinh thái đa tầng với VPBankS là đơn vị đóng góp lớn nhất khi đặt kế hoạch lợi nhuận cả năm ở mức 6.453 tỉ đồng (tăng 44%). Tương tự, OPES và FE CREDIT cũng hướng tới mục tiêu lợi nhuận là 936 tỉ đồng (tăng 47%) và 1.179 tỉ đồng (tăng 93%), phản ánh kỳ vọng phục hồi sau quá trình tái cấu trúc.

“Tăng vốn là yêu cầu bắt buộc bởi ngay cả khi sử dụng toàn bộ nguồn lợi nhuận giữ lại cũng không đủ đáp ứng nhu cầu tăng trưởng của ngân hàng”, ông Ngô Chí Dũng, Chủ tịch HĐQT VPBank lý giải.

Với MSB, chiến lược hệ sinh thái thể hiện qua quyết định quay lại với lĩnh vực quản lý tài sản và chuyển đổi TNEX Finance từ công ty tài chính tiêu dùng sang công ty tài chính tổng hợp.

Ông Nguyễn Hoàng Linh, Tổng Giám đốc MSB, kỳ vọng việc chuyển đổi mô hình hoạt động và bổ sung thêm 1.000 tỉ đồng vốn điều lệ cho TNEX sẽ giúp đơn vị này mở rộng tệp khách hàng và nguồn thu. Theo kế hoạch, tổng tài sản của TNEX dự kiến tăng từ mức 8.578 tỉ đồng vào năm 2026 lên hơn 22.000 tỉ đồng vào năm 2029, lợi nhuận cũng tăng tương ứng từ gần 273 tỉ đồng lên khoảng 1.368 tỉ đồng.

Với SHB, việc các cổ đông thông qua thông qua phương án chia cổ tức với tỷ lệ 16%, trong đó có 10% bằng cổ phiếu trong cuộc họp ngày 22-4 dự kiến giúp ngân hàng bổ sung khoảng 5.345 tỉ đồng vốn điều lệ.

Ngoài ra, khoản thu ròng trị giá gần 3.300 tỉ đồng từ chào bán cổ phiếu phát hành riêng lẻ cho nhà đầu tư chứng khoán chuyên nghiệp cũng giúp ngân hàng ghi nhận nguồn thặng dư vốn khoảng 1.300 tỉ đồng. Động thái này nhằm củng cố năng lực tài chính và đáp ứng tốt hơn các chuẩn an toàn như Basel III, Thông tư 14/2025 của NHNN.

Ngân hàng cũng dự kiến thành lập ngân hàng TNHH một thành viên 100% vốn trong nước hoạt động trong Trung tâm tài chính quốc tế tại Việt Nam (VIFC) nhằm mở rộng kênh huy động vốn trong và ngoài nước. Đồng thời, hoàn thiện hệ sinh thái tài chính và tận dụng các ưu đãi về thuế, pháp lý để tối ưu hiệu quả hoạt động.

Nhưng bên cạnh những kế hoạch mang tính khẩn trương, lãnh đạo SHB vẫn có những tính toán kỹ lưỡng nhằm cân bằng giữa mở rộng quy mô vốn và hiệu quả kinh doanh. Theo đó, Chủ tịch HĐQT Đỗ Quang Hiển sử dụng từ “không vội” khi nhắc tới kế hoạch bán vốn cho nhà đầu tư chiến lược do những yêu cầu khắt khe về hiệu quả hoạt động, tuân thủ chuẩn mực quốc tế, bảo vệ lợi ích cổ đông nhỏ lẻ.

“Để trở thành đối tác chính thức cần trải qua quá trình lựa chọn kỹ lưỡng. Tiêu chí không chỉ là vốn mà còn là sự gắn bó lâu dài, tham gia vào quản trị, công nghệ và chuỗi cung ứng”, ông Đỗ Quang Hiển, Chủ tịch HĐQT SHB nhấn mạnh.