(KTSG) - Như Kinh tế Sài Gòn Online đã đưa tin, mới đây nhà đầu tư Thái Lan đã kiện Aqua One (công ty gắn liền với tên tuổi của bà Đỗ Thị Kim Liên với vai trò Chủ tịch hội đồng quản trị) và ông Đỗ Tất Thắng, ra Trung tâm Trọng tài Quốc tế Việt Nam liên quan đến giao dịch mua cổ phần trong Công ty cổ phần Nước mặt Sông Đuống (Sông Đuống)(1).

Dựa trên thông tin được công khai trên Internet(2), bài viết này trao đổi một cách ngắn gọn vài vấn đề liên quan đến vụ việc này nói riêng và hoạt động mua bán doanh nghiệp (M&A) ở Việt Nam ta nói chung.

Xử lý rủi ro bằng hợp đồng

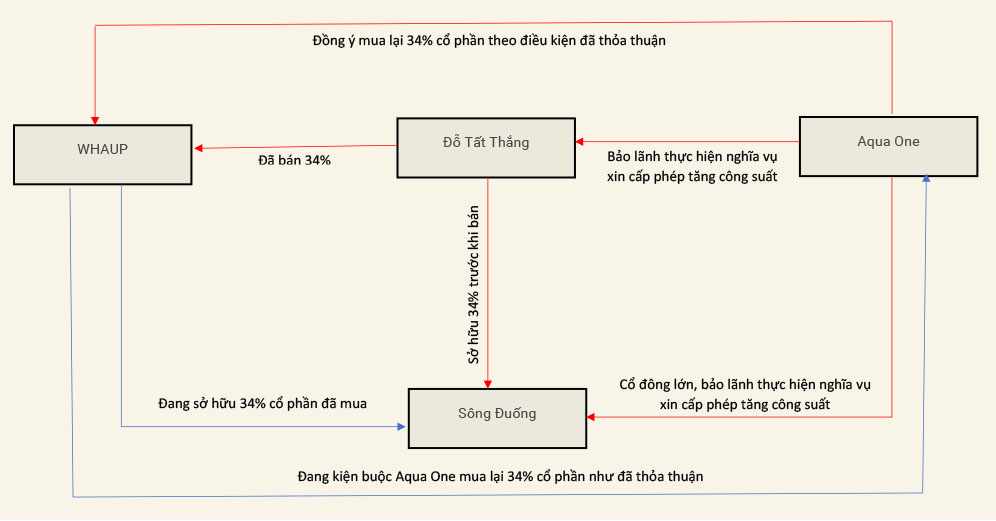

Tháng 10-2019, bên Thái Lan mua 34% cổ phần Sông Đuống từ ông Đỗ Tất Thắng (cá nhân sở hữu trực tiếp cổ phần trong Sông Đuống). Theo hợp đồng, nếu đến ngày 25-10-2020 mà Sông Đuống vẫn không xin được giấy chứng nhận đầu tư tăng công suất dự án khai thác Nhà máy Nước mặt Sông Đuống từ 300.000 lên 600.000 mét khối một ngày thì Aqua One (cổ đông lớn của Sông Đuống và là bên bảo lãnh cho ông Thắng) phải mua lại toàn bộ số cổ phần đó từ bên Thái Lan. Tháng 11-2020, bên Thái Lan đã yêu cầu Aqua One thực hiện nghĩa vụ này trước ngày 7-6-2021. Do đến nay Aqua One vẫn không chịu mua lại, bên Thái Lan đã khởi kiện ra trọng tài.

Theo kinh nghiệm của người viết, mục đích thương mại của bên Thái Lan khi mua cổ phần là dự án Nhà máy Nước mặt Sông Đuống được thực hiện với công suất tăng lên gấp đôi. Vậy rủi ro của bên Thái Lan khi quyết định mua là Sông Đuống không được cấp phép để tăng công suất lên mức đó.

Có ít nhất hai cách để họ xử lý rủi ro này. Một là họ yêu cầu Sông Đuống phải có được giấy phép rồi họ mới trả (toàn bộ hoặc phần lớn) tiền mua cổ phần. Cách thứ hai là họ chấp nhận trả tiền và đặt ra thời hạn để Sông Đuống có được chấp thuận tăng công suất. Và nếu hết thời hạn đó mà giấy phép vẫn chưa có, ai đó sẽ phải mua lại cổ phần từ họ.

Ở đây, bên Thái Lan đã chọn cách thứ hai dù cách thứ nhất chắc ăn hơn. Họ có lý do để làm như vậy, chẳng hạn như họ tin chắc rằng với mối quan hệ của bà Liên, việc có được giấy phép sẽ dễ như trở bàn tay. Hoặc họ chấp nhận rủi ro đó để đổi lại giá mua thấp hơn hay là để giành được hợp đồng từ bên mua tiềm năng khác khi đó.

Dù sao đó cũng là tính toán thương mại, quan trọng là họ nhận ra và xử lý rủi ro bằng hợp đồng. Bên phải mua lại có thể là chính bên bán (ông Thắng) hoặc một ai đó có năng lực tài chính lớn hơn (Aqua One). Có thể bên Thái Lan cũng đã giữ lại một phần tiền mua cổ phần, chẳng hạn như để trong một tài khoản ngân hàng do các bên chung tay quản lý.

Lại nói về Luật Thương mại

Mức giá mà Aqua One phải mua lại là mức mà bên Thái Lan đã trả cộng với một khoản tiền được gọi là “Carrying Cost”. Chưa rõ khoản tiền phải trả thêm đó được xác định ra sao nhưng có lẽ bao gồm cả tiền lãi được tính trên một mức lãi suất nhất định trên số tiền mà bên Thái Lan đã thanh toán.

Vậy khoản trả thêm đó có chịu hạn chế ở mức “8% giá trị phần nghĩa vụ hợp đồng bị vi phạm” hay không? Câu trả lời nên là: Không. Thỏa thuận mua lại cổ phần tạo lập một nghĩa vụ có điều kiện. Theo đó, Aqua One có nghĩa vụ mua cổ phần vào thời điểm và theo mức giá nhất định với điều kiện là Sông Đuống không xin được giấy phép trước hạn chót mà hai bên đã thỏa thuận.

Việc không xin được giấy phép không phải là một sự vi phạm hợp đồng. Đó chỉ là một sự kiện mà khi sự kiện đó xảy ra làm phát sinh nghĩa vụ mua lại. Thỏa thuận này giữa các bên phù hợp với điều 284 và các quy định có liên quan của Bộ luật Dân sự.

Và thật ra, toàn bộ Luật Thương mại không nên được áp dụng cho hợp đồng mua bán cổ phần. Lý do là luật này chủ yếu điều chỉnh hợp đồng mua bán hàng hóa và cung ứng dịch vụ. Mà cổ phần thì không phải là hàng hóa và cũng chẳng phải là dịch vụ. Chính vì vậy mà sẽ rất khiên cưỡng khi áp các quy định của luật này (chẳng hạn như giao hàng, bảo hành, vận chuyển) vào hợp đồng mua bán cổ phần.

Ngược lại, các điều khoản phổ biến của hợp đồng mua bán cổ phần cho dù có được soạn bằng cách nội địa hóa mẫu hợp đồng xuất phát từ phương Tây đi chăng nữa cũng có thể tương thích với quy định chung của Bộ luật Dân sự(3).

Ngập ngừng dừng chân

Mới đây báo Khoa học và Đời sống của Liên hiệp các Hội Khoa học và Kỹ thuật Việt Nam đăng bài viết trong đó có đoạn: “Chỉ hai năm hợp tác, Công ty WHAUP của Thái Lan đã “tháo chạy” khỏi dự án Nhà máy Nước mặt sông Đuống. Thực tế, kế hoạch điều chỉnh nâng công suất nhà máy bị “lỡ nhịp” trong bối cảnh vướng nhiều lùm xùm, và dàn lãnh đạo cấp cao của thành phố Hà Nội nhiệm kỳ trước đều mất chức”(4). Nếu như những gì bài báo này viết là đúng, ta lại thấy thêm một thương vụ làm ăn đỗ vỡ khi quan chức “ngã ngựa”.

Đất đai, tài sản công, cơ sở hạ tầng, dịch vụ công, tài nguyên… đều là những thứ có hạn. Giấy phép cho dự án trong lĩnh vực này vì thế khan hiếm, khó khăn và như vậy, lại càng đắt đỏ. Việc nhà đầu tư nước ngoài thông qua, dựa dẫm, liên kết với doanh nhân đang “lên voi” nào đó trong nước để được cấp phép có lẽ không phải là chuyện lạ. Nhưng có thể rút ra vài điều từ hiện tượng này.

Một là, nếu khoản tiền mà nhà đầu tư nước ngoài phải trả cao hơn nhiều giá trị nội tại của doanh nghiệp chỉ để có được giấy phép nhanh hơn, dễ hơn, ưu đãi hơn thì sau này nhà đầu tư nước ngoài cũng sẽ dùng mọi cách để lấy lại số tiền chênh lệch đó. Điều này mới nghe qua thì dễ hiểu vì làm ăn cần phải có lãi.

Đúng là như thế, nhưng khi kinh doanh dịch vụ công được tư nhân hóa, có khả năng nhà đầu tư sẽ muốn thu hồi vốn càng nhanh càng tốt mà nhiều khi không phải bằng cách nâng cao chất lượng mà bằng cách tăng giá, giảm công suất thực tế hay hạn chế chất lượng. Vậy cuối cùng người dân, vốn đã có ít lựa chọn khi sử dụng dịch vụ công, mới thực sự là người phải còng lưng chịu khoản tiền to mà nhà đầu tư bỏ ra đó. Cho nên mới nói: của công mà tư hưởng còn dân chịu là vì vậy.

Thứ hai, nhà đầu tư nước ngoài sẽ nhìn vào những vụ việc như thế này để đánh giá rủi ro khi đầu tư vào Việt Nam, nhất là trong những lĩnh vực đã nói trên đây. Có thể họ vẫn sẽ vào như kiểu “liều ăn nhiều” hoặc biết đâu kiếm tiền không phải là mục đích chính của họ. Nhưng nhà đầu tư chân chính, đến từ những nước có truyền thống tuân thủ pháp luật có lẽ sẽ phải đắn đo, nghĩ lại.

-----------------

(1) Vân Phong, Công ty Thái Lan đưa doanh nghiệp nước sạch của Shark Liên ra tòa trọng tài (7-10-2021)

(2) Bao gồm cả Thư WHA Group gửi Chủ tịch Sở Giao dịch Chứng khoán Thái Lan, đề ngày 30-9-2021, thông báo về việc tiến hành vụ kiện trọng tài ở Việt Nam, https://www.set.or.th/set/pdfnews.do?newsId=16329590281810&sequence=2021106612 (truy cập ngày 10-10-2021).

(3) Về vấn đề này tác giả bình luận kỹ trong cuốn sách “Pháp lý M&A Căn bản” do Thái Hà phối hợp với NXB Công Thương phát hành cuối năm 2018 (đã tái bản).

(4) Minh Quang, Lỡ nhịp quy hoạch Nhà máy nước mặt sông Đuống, nhà đầu tư “tháo chạy”, https://khoahocdoisong.vn/lo-nhip-quy-hoach-nha-may-nuoc-mat-song-duong-nha-dau-tu-thao-chay-181292.html (truy cập ngày 10-10-2021).

Không phải báo Khoa học và Đời sống mà chỉ là trang tin thôi.