(KTSG Online) – Tăng trưởng chậm lại trong năm 2022, thị trường bảo hiểm vẫn còn nhiều bài toán cần giải, dù được cho là ngành hưởng lợi từ mặt bằng lãi suất cao.

Chậm lại nhưng vẫn hấp dẫn

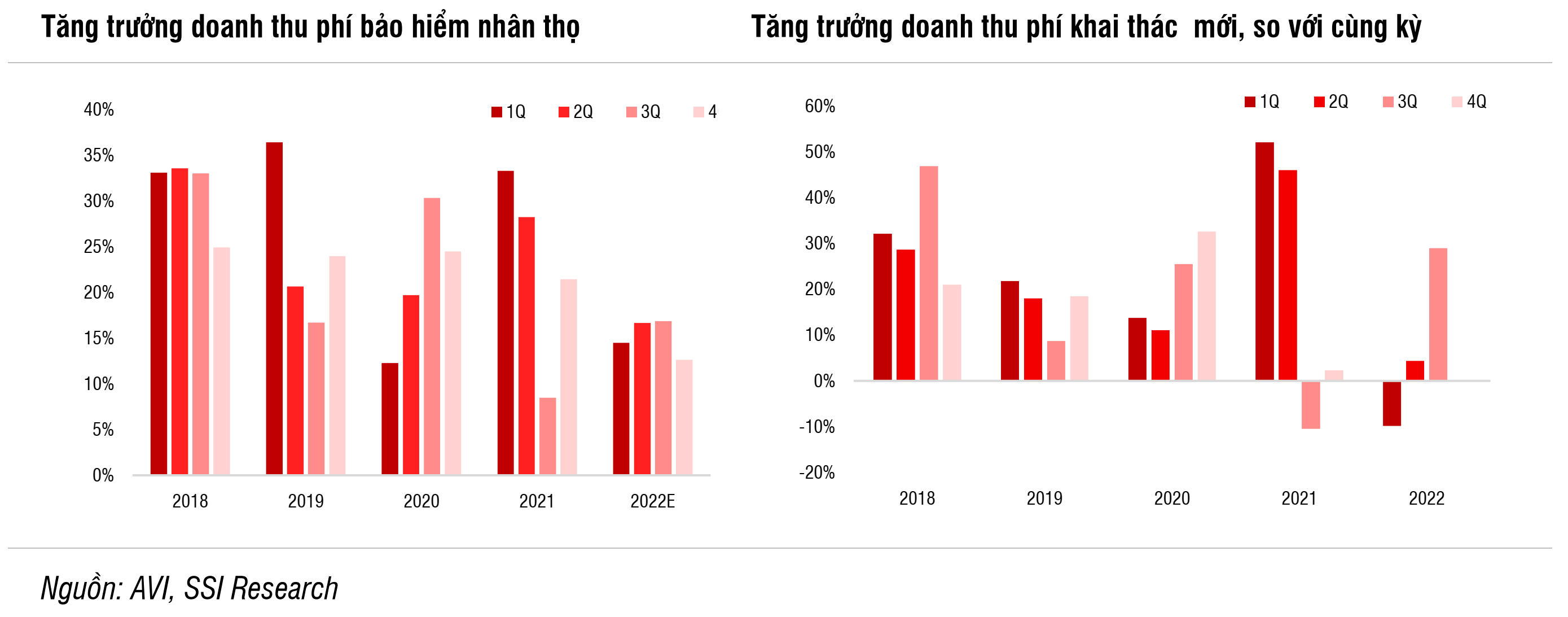

Số liệu cập nhật mới đây của Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết tổng doanh thu phí bảo hiểm năm 2022 ước đạt 251.306 tỉ đồng, tăng 15,09% so với cùng kỳ. Trong đó, lĩnh vực bảo hiểm phi nhân thọ tăng trưởng khoảng 15,33%, còn bảo hiểm nhân thọ tăng khoảng 15%.

Như vậy, xét riêng thị trường bảo hiểm nhân thọ, tốc độ đã tăng trưởng chậm lại đáng kể, tiếp tục đà giảm sau khi quy mô thị trường tăng gấp đôi sau mỗi ba năm. Trong giai đoạn 2011-2019, thị trường luôn giữ đà tăng trưởng ổn định, có những năm trên 30%, đến năm 2019 thì tốc độ giảm còn khoảng 21-22%.

Năm 2022 cũng là năm có nhiều sự kiện lớn liên quan đến ngành bảo hiểm, đặc biệt là khi môi trường lãi suất thấp đã không còn nữa.

Trong báo cáo ngành bảo hiểm công bố hồi đầu năm 2023, khối phân tích Công ty chứng khoán SSI đánh giá tình trạng cạnh tranh vẫn diễn ra gay gắt trong cả lĩnh vực bảo hiểm nhân thọ và phi nhân thọ. Theo đó, mức phí của các công ty bảo hiểm chưa có sự gia tăng đáng kể trong bối cảnh xu hướng tăng phí bảo hiểm đang diễn ra trên toàn cầu.

“Cùng với việc tỷ lệ bồi thường đã quay trở về mức trước Covid-19, lợi nhuận thuần từ hoạt động kinh doanh bảo hiểm của hầu hết các công ty bảo hiểm trong năm 2022 đều sụt giảm”, báo cáo cho hay.

Tuy nhiên, trong năm 2023, kết quả kinh doanh của các doanh nghiệp bảo hiểm được kỳ vọng sẽ tích cực hơn nhờ phản ánh được hoàn toàn bức tranh lãi suất huy động tăng trong năm ngoái. Bên cạnh đó, các công ty bảo hiểm nhân thọ còn được hưởng lợi từ việc giảm áp lực dự phòng về mặt kỹ thuật khi lãi suất tăng.

“Chúng tôi kỳ vọng lợi nhuận từ hoạt động đầu tư sẽ đủ để bù đắp phần giảm sút của lợi nhuận từ hoạt động kinh doanh bảo hiểm, giúp các công ty bảo hiểm phi nhân thọ đạt mức tăng trưởng lợi nhuận hai con số vào năm 2023”, báo cáo SSI nhận định.

Theo IAV, mục tiêu năm nay mà toàn thị trường bảo hiểm tiếp tục đặt ra là tăng trưởng 15%, tức vẫn giữ nguyên như hiện nay, một con số cho thấy ngành bảo hiểm ngắn hạn đang đối mặt với nhiều khó khăn.

Trên thực tế, hiện nay tình hình kinh tế nhìn chung khó khăn hơn, thu nhập khả dụng giảm sút sẽ ảnh hưởng đến tốc độ tăng trưởng chi tiêu cho các sản phẩm bảo hiểm.

“Trong trường hợp xảy ra suy thoái toàn cầu, nền kinh tế và ngành bảo hiểm nói chung sẽ bị ảnh hưởng. Khi nền kinh tế phát triển chậm lại, nó có thể gây tác động dây chuyền đối với thị trường vốn, tâm lý người tiêu dùng và sức chi tiêu”, ông Sang Lee, Tổng giám đốc Công ty bảo hiểm nhân thọ Manulife, bình luận. Tuy nhiên, đại diện công ty này cũng cho rằng ngành bảo hiểm vẫn chưa ở trong tình trạng suy thoái.

Vẫn còn nhiều bài toán cần giải

Năm 2022 đã bộc lộ nhiều điểm hạn chế của thị trường bảo hiểm, đặc biệt là bảo hiểm nhân thọ.

Ở kênh bảo hiểm phân phối qua ngân hàng (bancassurance), tình trạng “bán bia kèm lạc” được phản ánh rất nhiều. Đặc biệt là khi hạn mức tăng trưởng tín dụng ở nhiều ngân hàng có thời điểm cạn kiệt, nhiều người vay vốn phải chấp nhận mua thêm bảo hiểm để được giải ngân.

Một tình trạng nữa là sự đảo chiều lãi suất khiến sản phẩm bảo hiểm liên kết đầu tư trở nên kém hấp dẫn. Khi thị trường tài sản tài chính đi xuống, giá trị tài sản của nhiều người mua bảo hiểm cũng giảm mạnh.

Đây cũng được xem là hệ luỵ của việc nhiều người tham gia bảo hiểm có quan điểm xem bảo hiểm như là một kênh đầu tư hơn là phương thức bảo vệ tài chính trong bối cảnh mặt bằng lãi suất thấp, giá cổ phiếu cao.

Tuy nhiên, từ phía ngược lại, đại diện Manulife cho rằng đại dịch vừa qua đã làm nâng cao hơn nhận thức về bảo hiểm, vấn đề quản lý tài sản và suy thoái kinh tế toàn cầu. Đặc biệt đối sản phẩm liên kết đầu tư, suy thoái là “cơ hội tuyệt vời” để khách hàng đầu tư vì họ có thể mua giá quỹ với giá trị thị trường thấp hơn.

“Mặc dù sự biến động của thị trường có thể khiến khách hàng hoang mang, nhưng điều quan trọng là họ phải duy trì mục tiêu dài hạn. Lịch sử đã chỉ ra rằng thị trường cuối cùng sẽ phục hồi và quay trở về mức tăng trưởng cao nhất trước đó. Chúng ta đã chứng kiến chu kỳ này diễn ra qua các sự kiện gần đây như cuộc khủng hoảng tài chính năm 2009, cuộc bỏ phiếu Brexit và gần đây nhất là Covid-19”, ông Sang Lee bình luận thêm với KTSG Online.

Ở góc độ khác, lãnh đạo Hiệp hội Bảo hiểm cho rằng thị trường có nhiều điểm khó khăn. Theo đó, các điểm còn tồn tại là các doanh nghiệp bảo hiểm vẫn chưa có sự hợp tác trong việc chia sẻ thông tin khách hàng có rủi ro xấu, chưa tạo dựng được hệ thống cơ sở dữ liệu chung cho toàn ngành bảo hiểm. Bên cạnh đó, chất lượng nguồn nhân lực, quản trị doanh nghiệp chưa thực sự đồng nhất, mức độ tin cậy của số liệu thống kê kế toán còn có những hạn chế.

“Các hội viên IAV cần tiếp tục hợp tác chặt chẽ hơn nữa, tuân thủ nghiêm các quy định của pháp luật”, lãnh đạo IAV nhấn mạnh.

Trong giai đoạn gần đây, ngành bảo hiểm vẫn đang ở trong giai đoạn tái cấu trúc và thay đổi. Nhiều doanh nghiệp đang tái cơ cấu lại hệ thống đại lý, kênh phân phối của mình. Số lượng đại lý cũng giảm mạnh trong bối cảnh số hoá hoạt động của ngành đang thể hiện ngày càng rõ nét hơn.

“Đối với các công ty bảo hiểm, đại dịch là một hồi chuông cảnh tỉnh và nhiều công ty đã đẩy nhanh quá trình số hóa của họ”, ông Sang Lee bình luận thêm về thách thức của ngành.

Một điểm nhấn trong năm nay là Luật Kinh doanh bảo hiểm mới sẽ có hiệu lực thi hành. Hiện nay nhiều quy định vẫn đang nằm dưới dạng dự thảo Nghị định và Thông tư. “Những thay đổi quan trọng nhất mà chúng tôi nhận thấy là những yêu cầu về việc công bố thông tin định kỳ minh bạch và nhất quán hơn, cũng như chuyển dần sang khung quản lý vốn dựa trên rủi ro”, nhóm phân tích của SSI nhận định.

Chẳng hạn, một trong những điểm đáng chú ý trong dự thảo thông tư hướng dẫn đang được Bộ Tài chính lấy ý kiến là việc “gạn đục khơi trong” trong lĩnh vực bancassurance.

Theo đó, doanh nghiệp bảo hiểm phải kiểm tra độc lập nội dung tư vấn của phía ngân hàng trước khi phát hành hợp đồng, ghi âm cuộc gọi, không được cung cấp thông tin không rõ ràng, tạo kỳ vọng hay dễ gây hiểu lầm về sản phẩm.

“Trường hợp tổ chức hoạt động đại lý là tổ chức tín dụng: Việc tham gia sản phẩm bảo hiểm không phải là điều kiện bắt buộc hoặc không phải là các điều kiện được hưởng ưu đãi khi tham gia các sản phẩm của tổ chức tín dụng”, dự thảo thông tư nêu.

Lúc trước còn thiện cảm với bảo hiểm. Từ khi vay ngân hàng bị ép buộc mua bảo hiểm trong tâm trạng không thoải mái một chút nào. Chỉ biết đóng 3% trên khoản vay. Còn phần quyền lợi hay HD thì không biết cái gì luôn. Đắng