{kind=link}

Thế nào là hàng Việt Nam theo dự thảo quy định về “Made in Vietnam”?

Nguyễn Loan

(TBKTSG Online) – Theo Dự thảo Thông tư quy định về sản phẩm hàng Việt Nam của Bộ Công Thương, hàng hoá "có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ tại Việt Nam nhưng trải qua công đoạn gia công, chế biến cuối cùng tại Việt Nam làm thay đổi cơ bản tính chất của hàng hóa" cũng được xem là hàng Việt Nam.

Xem dự thảo thông tư của Bộ Công Thương quy định về hàng hóa "Made in Vietnam" tại đây

Bộ Công Thương vừa đưa ra lấy ý kiến dự thảo Thông tư về tiêu chí dán mác "Made in Vietnam" cho hàng sản xuất trong nước lưu thông trên thị trường nội địa.

Theo đó, hàng hoá được coi là của Việt Nam trong các trường hợp sau:

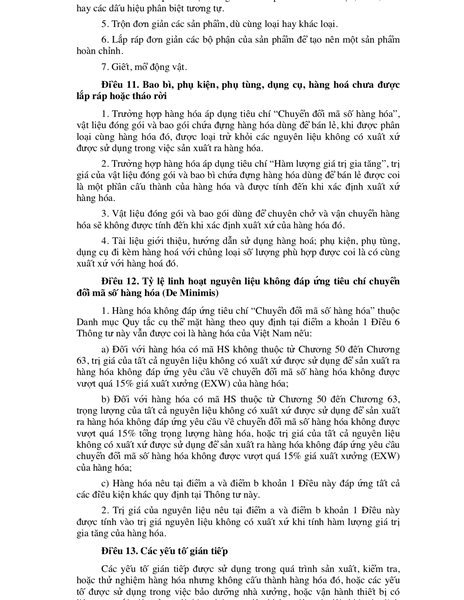

1. Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại Việt Nam như như cây trồng và các sản phẩm từ cây trồng, khoáng sản, động vật sống được sinh ra và nuôi dưỡng tại Việt Nam, các sản phẩm lấy từ nước, đáy biển hoặc dưới đáy biển bên ngoài lãnh hải, nơi Việt Nam có quyền khai thác đối với vùng nước, đáy biển và dưới đáy biển theo luật pháp quốc tế…

2. Hàng hóa có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ tại Việt Nam nhưng trải qua công đoạn gia công, chế biến cuối cùng tại Việt Nam và đảm bảo 2 tiêu chí về chuyển đổi mã số (mã HS) và hàm lượng giá trị gia tăng… cũng được xem là hàng Việt Nam.

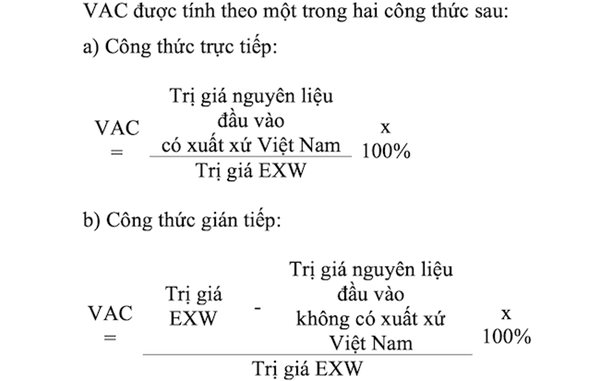

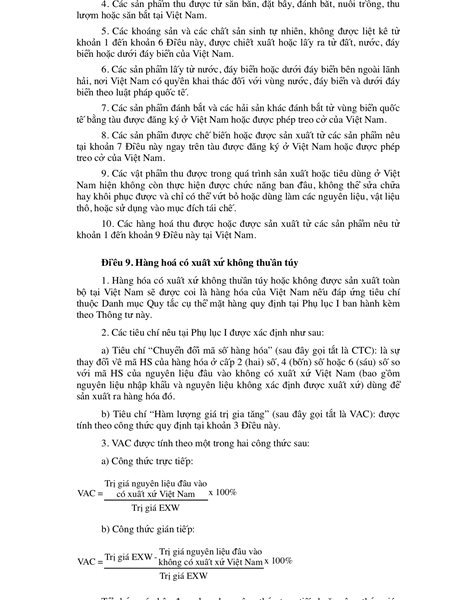

Về trường hợp hàng hóa có xuất xứ không thuần túy, Bộ Công Thương cách xác định hàm lượng giá trị gia tăng được xác định theo 2 công thức gián tiếp hoặc trực tiếp.

Ở cách trực tiếp, nếu hàng có giá nguyên liệu đầu vào xuất xứ ở Việt Nam chiếm 30% giá xuất xưởng, thì được coi là hàng "made in Vietnam". Còn cách gián tiếp là giá xuất xưởng trừ đi giá nguyên liệu đầu vào không có xuất xứ Việt Nam.

|

| Công thức tính hàm lượng giá trị gia tăng (VAC) để xác định xuất xứ hàng hoá của Bộ Công Thương |

Để xác định rõ hơn điều này, Bộ Công Thương đưa ra các ví dụ cụ thể từng mặt hàng với mã HS khác nhau để xác định tỷ lệ hàm lượng giá trị gia tăng nội địa. Phần lớn các sản phẩm này có tỷ lệ hàm lượng giá trị gia tăng nội địa 30%.

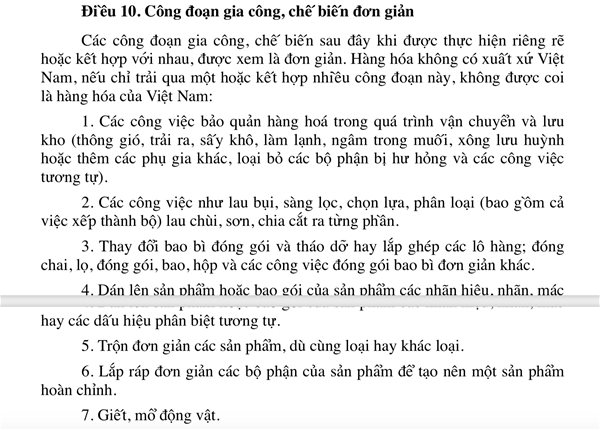

Tuy nhiên để được xem là hàng "Made in Vietnam", ngoài đạt tỷ lệ hàm lượng giá trị gia tăng nội địa là 30%, thì hàng hoá này còn phải vượt qua khâu gia công đơn giản.

Tiêu chí thứ hai để xác định hàng hóa có được dán nhãn "made in Vietnam" hay không là "chuyển đổi mã số HS". Tiêu chí này cho phép doanh nghiệp có thể sử dụng 100% nguyên liệu nhập khẩu hoặc không xác định về xuất xứ trong quá trình sản xuất, miễn là quy trình đó vượt qua công đoạn gia công đơn giản.

Ví dụ, với mặt hàng gỗ ván ép, hiện nay các doanh nghiệp đều áp dụng tiêu chí xác định quy tắc xuất xứ là "chuyển đổi mã số hàng hóa" do khó truy xuất các loại gỗ trong tấm ván ép được doanh nghiệp mua từ nguồn nào, đơn vị nào cung cấp. Do đó trường hợp áp dụng tiêu chí chuyển đổi mã số hàng hóa, doanh nghiệp mua trong nước hay nhập khẩu nguyên vật liệu làm nên tấm gỗ ván ép và vượt qua gia công đơn giản… vẫn thỏa mãn quy định về quy tắc xuất xứ.

|

| Hàng hoá nhập khẩu về chỉ trải qua các công đoạn gia công đơn giản không được xem là hàng Việt Nam. |

Hàng tạm nhập tái xuất, hàng quá cảnh Việt Nam không được coi là hàng "made in Vietnam".

Thông tư này không áp dụng cho hàng xuất khẩu và không áp dụng cho hàng nhập khẩu đã có nhãn mác ghi nhãn thể hiện xuất xứ không phải xuất xứ Việt Nam.

Xem toàn bộ Dự thảo Thông tư quy định về sản phẩm hàng Việt Nam của Bộ Công Thương dưới đây:

|